C’è un’espressione che ricorre più volte nel comunicato, nella conferenza stampa e nei verbali del FOMC di giugno: “L’incertezza è diminuita, ma rimane elevata.”

Non è un dettaglio di stile. È un cambio di passo. Per mesi, la Fed aveva parlato di “elevated uncertainty”, perfino “unusually elevated”. Ora qualcosa è cambiato. E il motivo, secondo Powell, è chiaro: le tensioni sui dazi hanno raggiunto il picco ad aprile e da allora sono scese.

Un messaggio che sembra voler rassicurare. Ma i verbali, come spesso accade, raccontano un’altra storia: più articolata, più fragile, più reale. Dietro l’ottimismo apparente, si nasconde una lista crescente di fragilità. La narrazione ufficiale parla di un’economia in buona forma, con il mercato del lavoro solido e l’inflazione in calo. Ma i verbali del FOMC ci riportano con i piedi per terra. A cominciare proprio dalle tariffe. Se è vero che l’ondata di dazi ha rallentato, i loro effetti devono ancora manifestarsi appieno. Molte imprese stanno ancora esaurendo scorte pre-tariffe, altre sono alle prese con beni intermedi da ridisegnare nelle filiere. La trasmissione all’inflazione sarà graduale e potenzialmente disordinata.

Non solo, alcuni membri del Comitato notano che aziende non direttamente colpite dai dazi potrebbero approfittarne per alzare i prezzi su prodotti complementari. Powell lo aveva già ammesso a marzo, citando il caso delle lavatrici: tassate loro, salirono anche i prezzi delle asciugatrici. È il pass-through indiretto, e c’è da aspettarselo ancora.

Poi ci sono le vulnerabilità settoriali. Le piccole imprese, con margini ridotti e meno leve da azionare, sono particolarmente esposte. E il settore agricolo rischia una stretta dolorosa: prezzi di esportazione più bassi, costi di input più alti. Tutto già visto nei verbali di marzo e maggio, ma che a giugno torna con più forza e più urgenza.

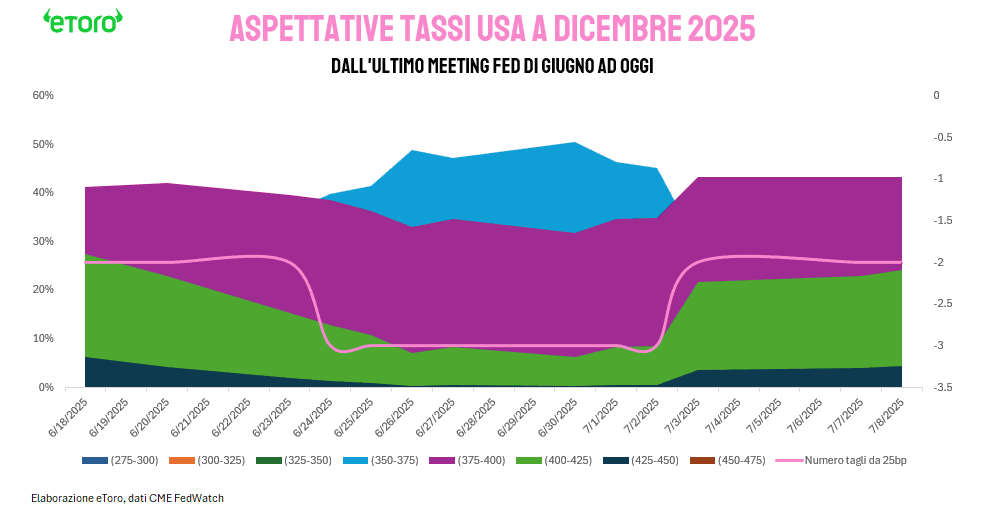

In questo contesto, il Comitato appare spaccato. Sulla carta, le proiezioni mediane dei tassi (SEP) per fine 2025 indicano un livello al 3,9%, leggermente al di sotto dell’attuale intervallo obiettivo del 4,25–4,50%. Questo implica, almeno implicitamente, un taglio di 25 punti base nel corso dell’anno. Ma al di là della mediana, i verbali raccontano un panorama più sfaccettato: c’è chi apre a una riduzione già da luglio, chi vorrebbe aspettare l’autunno, e chi invece non la considera necessaria nel 2025. Un equilibrio fragile, su cui pesano dati ancora contrastanti ed ora tornati nuovamente sotto i riflettori.

In questo contesto, il punto comune che emerge dai verbali è chiaro: la Fed si prepara a “difficili compromessi”. Se l’inflazione si rivelerà più persistente proprio mentre crescono i segnali di rallentamento economico, la Fed sarà chiamata a scegliere chi sacrificare per primo: la crescita o la stabilità dei prezzi.

E il mercato? Tra il 24 giugno e il 2 luglio, il mercato aveva scommesso su tre tagli entro dicembre. La probabilità di un tasso nel range 3,50%-3,75% superava il 50%.

Poi sono arrivati due numeri. I Non-Farm Payrolls di giugno, +147.000 posti di lavoro, ben sopra le attese. Il secondo: un CPI fermo al 2,4%, identico ad aprile, ma ancora troppo alto per far dormire sonni tranquilli a chi cerca conferme disinflazionistiche.

Risultato? In pochi giorni, il mercato si è ricompattato: oggi prezza due soli tagli da 25 punti base entro dicembre, con il range 3,75–4,00% tornato dominante.

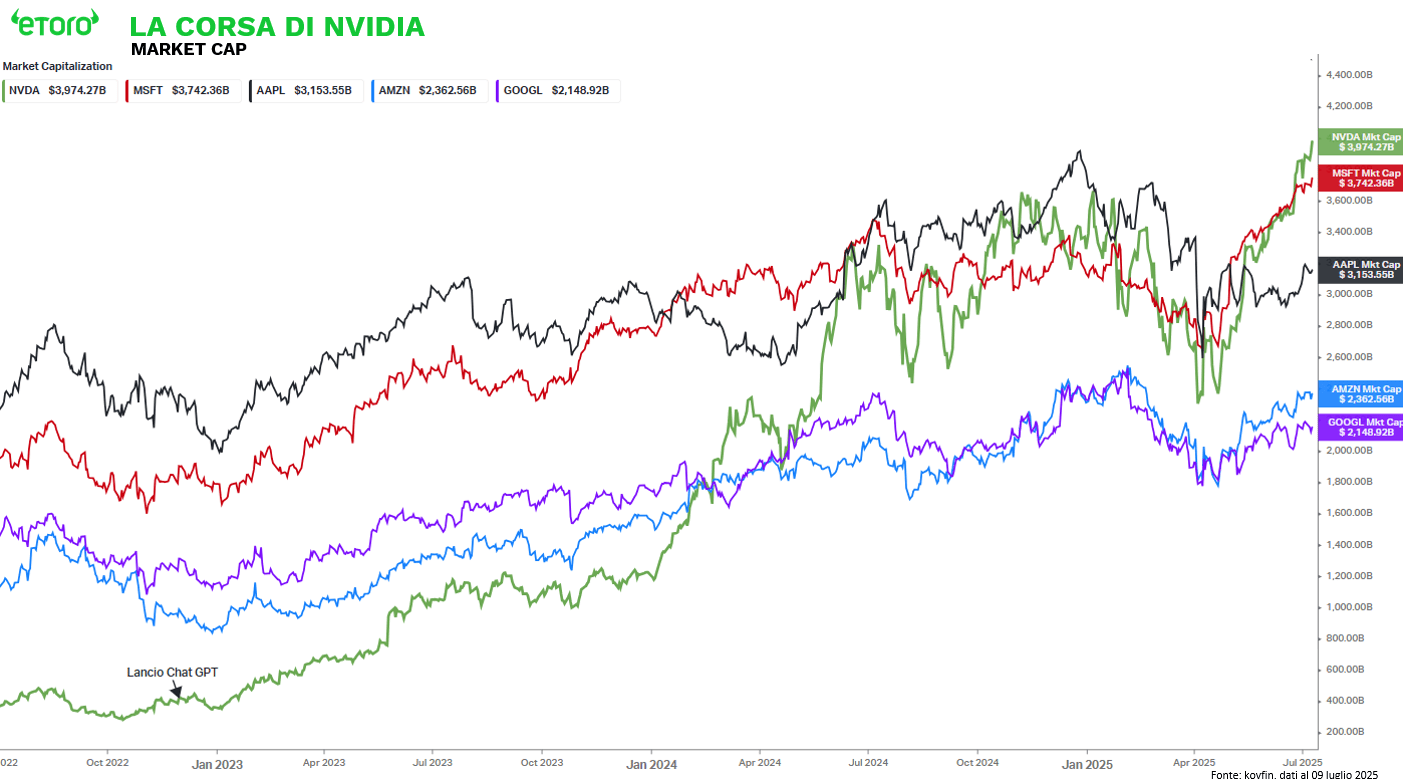

Ma se fino a pochi giorni fa ogni virgola della Fed bastava a far tremare i mercati, ieri l’attenzione è stata eclissata da due protagonisti assoluti: Nvidia e Bitcoin.

La prima ha toccato, salvo poi ritracciare, la soglia dei 4.000 miliardi di dollari di capitalizzazione, mentre il secondo ha aggiornato i massimi storici, superando per la prima volta i 112.000 dollari.

Due asset che da soli valgono quasi 6 trilioni di dollari. Ma cosa significa, in termini relativi? Il PIL dell’Italia nel 2024 era di circa 2.373 miliardi di dollari: la capitalizzazione di Nvidia da sola è quasi il doppio. Il PIL della Spagna è inferiore a 2.000 miliardi di dollari: Bitcoin da solo lo supera. Due asset quindi che da soli valgono più del PIL combinato di Italia e Spagna.

Con oltre 4 trilioni di dollari di capitalizzazione, Nvidia ha riscritto la storia dei mercati, diventando la prima azienda al mondo a raggiungere questo traguardo. Ma non è una questione di primati anagrafici. È una questione di peso specifico. Ed è proprio quel peso a raccontare dove sta andando la traiettoria globale dei capitali.

Nello S&P 500, Nvidia rappresenta oggi il 7,32% dell’indice, più di qualsiasi altro titolo, contribuendo per 142 punti base a un rendimento YTD complessivo del 7,14%. Da sola, ha spiegato quasi un quinto della performance dell’intero indice. Nel Nasdaq 100, la concentrazione è ancora più netta: con un peso del 9,27%, ha generato 184 punti base di rialzo su un totale annuo del 9,22%. È come dire che il 25% della salita dell’intero listino tecnologico è riconducibile a un solo nome.

Ma c’è di più. L’intero settore dei semiconduttori ha rappresentato un terzo della performance del Nasdaq 100 (QQQ) da inizio anno e quasi il 30% di quella dello S&P 500 (SPY). All’interno dell’ETF VanEck Semiconductor (SMH), Nvidia pesa il 20,7% del portafoglio. E ha spiegato 447 punti base su un rendimento complessivo dell’ETF pari al 18,5%. Numeri che trasformano una leadership tecnologica in un dominio narrativo e finanziario. Nvidia non è semplicemente parte del mercato. Oggi, lo plasma.

E il lungo termine non racconta una storia diversa. Negli ultimi dieci anni, Nvidia ha generato un rendimento di oltre il 34.000%, diventando il miglior titolo a larga capitalizzazione dell’universo azionario occidentale con market cap superiore ai 5 miliardi di dollari. Un 10-bagger diventato benchmark implicito. Non solo per gli investitori retail, ma anche per la price discovery globale.

Dietro quei numeri non c’è solo innovazione. C’è la capacità di incarnare una narrativa dominante e trasformarla in struttura di portafoglio. Nvidia è passata dall’essere un motore grafico per videogiochi all’essere la dorsale computazionale dell’intelligenza artificiale globale. E finché l’AI resta il paradigma guida dell’allocazione, Nvidia resta il suo assetto centrale.

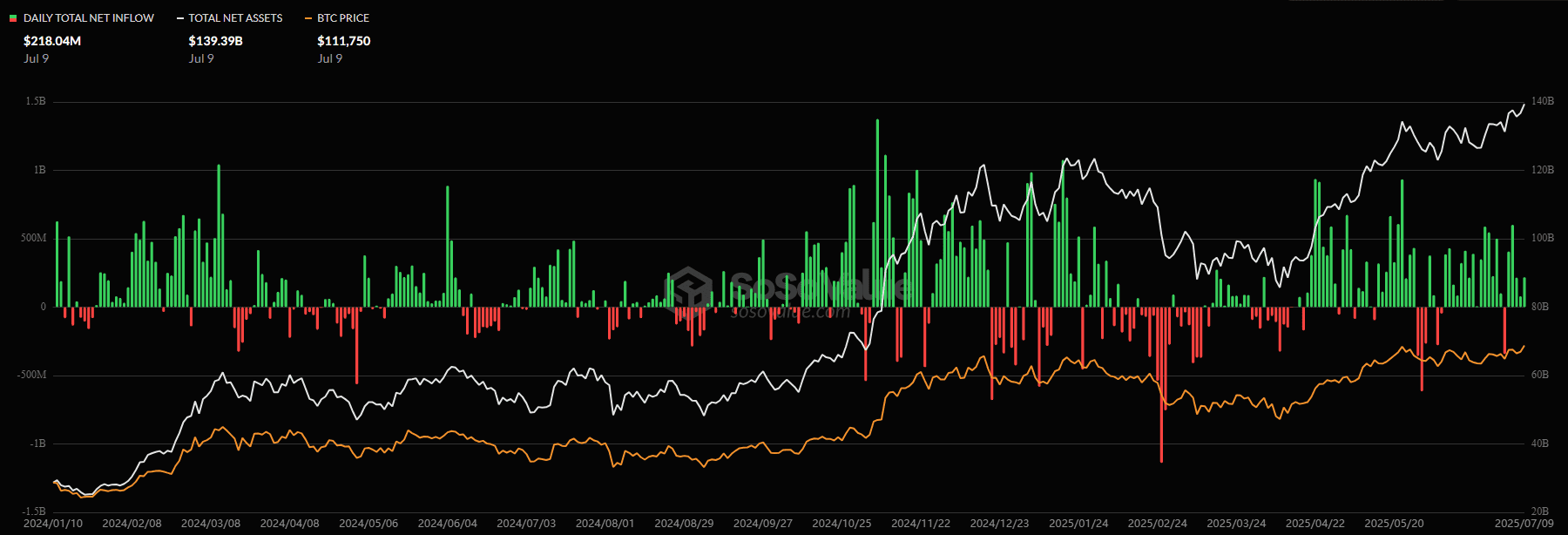

Bitcoin, da parte sua, non è più una scommessa marginale. Con inflow netti per oltre $218 milioni nella sola giornata del 9 luglio, e cinque giorni consecutivi di acquisti su ETF spot, il suo rally è stato alimentato non solo da entusiasmo retail, ma da domanda istituzionale crescente.

La valutazione complessiva degli asset detenuti dagli ETF spot su Bitcoin ha raggiunto i $139,4 miliardi, pari al 6,3 % del valore di mercato totale di Bitcoin. Un dato che misura quanta parte dell’offerta di BTC è oggi canalizzata attraverso strumenti regolati e accessibili agli investitori istituzionali. E soprattutto, questa è la prima vera fase toro guidata dalla finanza tradizionale, non solo dal retail.

Ci sono aziende quotate che allocano Bitcoin in bilancio, fondi pensione e sovereign wealth fund che iniziano a esporvisi attraverso strumenti regolati. L’adozione è solo all’inizio. E con essa, la trasformazione di Bitcoin da oggetto speculativo a componente di portafoglio diversificato.