Un mercoledì da leoni. Ma questa volta non c’entra la Champions League. Gli occhi degli investitori oggi non sono puntati su uno stadio, ma su due appuntamenti chiave: i verbali della riunione di maggio del FOMC e, soprattutto, la trimestrale di Nvidia.

I verbali rischiano di essere già superati. La riunione si è tenuta prima della distensione commerciale tra Stati Uniti e Cina. Da allora, il messaggio è cambiato.

Diversi membri della Fed hanno spinto per la cautela. Settembre resta la prima finestra utile per un taglio, secondo il CME FedWatch, con l’urgenza che si è sgonfiata. E il mercato lo ha recepito.

Il vero spettacolo, però, inizia stasera. Nvidia chiude la stagione delle Magnifiche Sette con un equilibrio diverso dal passato.

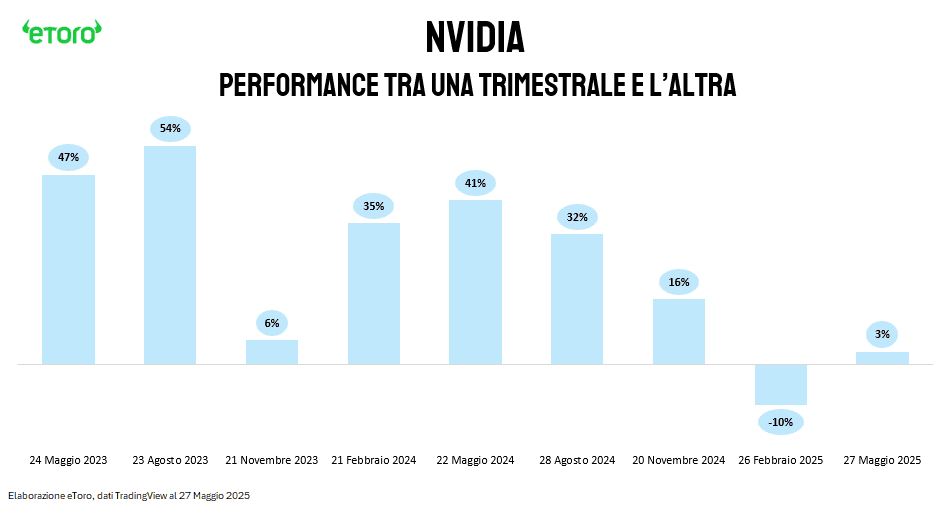

Per la prima volta dall’inizio dell’era AI, inaugurata con il lancio di ChatGPT nel novembre 2022, il titolo non arriva alla pubblicazione trimestrale con una performance esplosiva alle spalle. Tra la pubblicazione del 21 novembre 2024 e quella del 26 febbraio 2025, Nvidia aveva perso oltre il 10%, interrompendo una serie di sette trimestrali consecutive chiuse con una performance media del +33% tra una release e l’altra. Da febbraio a oggi, la dinamica si è stabilizzata: il titolo segna ad oggi un +3% tra le due ultime trimestrali.

Nell’ultima trimestrale Nvidia ha riportato ricavi per 39,3 miliardi di dollari e utili netti per 22,1 miliardi. Ma la crescita rallenta. Dal +203% t/t registrato nell’agosto 2023 si è scesi a +14% t/t a febbraio. Ancora straordinario. Ma meno sorprendente. E il mercato ha cambiato metro di giudizio. Nel 2023 bastava battere le attese. Nel 2025 serve di più: una guidance straordinaria, margini stabili, e la conferma che la domanda AI non sta rallentando.

Anche perché i rischi si sono moltiplicati. Il 27 gennaio scorso, i timori legati alla concorrenza cinese low-cost hanno bruciato oltre 500 miliardi di capitalizzazione in una sola giornata: la peggior seduta della storia per una società USA. Ora l’attenzione si concentra su Pechino.

Le nuove restrizioni all’export verso la Cina avrebbero già pesato per circa 1 miliardo nel trimestre. Nvidia ha annunciato un write-down da 5,5 miliardi legato agli H20 destinati al mercato cinese. Nel frattempo, sta lavorando a una versione ad hoc dei chip proprio per la Cina. Una strategia difensiva che rivela tutta la fragilità della posizione geopolitica.

Il contesto settoriale poi non aiuta.Il VanEck Semiconductor ETF (SMH) ha appena chiuso la peggiore serie di ribassi dal 2022: sette sedute consecutive in negativo. Da inizio anno ha registrato deflussi per 1,39 miliardi di dollari, nonostante un rendimento leggermente positivo.

Eppure, la narrativa di una domanda AI in frenata non trova riscontro nei fondamentali.

Meta, Google e Microsoft hanno annunciato nuovi piani di investimento per il 2025.

Fornitori come TSMC, ASML e SK Hynix continuano a indicare l’intelligenza artificiale come il motore principale della crescita.

Le attese per questa sera

Il consensus LSEG prevede:

- Ricavi Q1 FY26 tra 43,2 e 43,3 miliardi di dollari (+66% a/a)

- EPS tra 0,73 e 0,88 dollari

- Guidance Q2 FY26: attese a 45,8 miliardi di ricavi

Ma oltre ai numeri, gli investitori guardano a cinque nodi chiave:

- Cina.

Le restrizioni all’export avrebbero già pesato per circa 1 miliardo nel trimestre. Il write-down da 5,5 miliardi legato agli H20 per il mercato cinese pesa sul sentiment. Quanto sarà compensato da altri mercati? - Blackwell.

La domanda per i nuovi chip resta alta, ma i ricavi significativi sono attesi solo dal quarto trimestre. Il vero impatto si vedrà più avanti. Intanto Hopper tiene, ma il mercato vuole vedere il passaggio di testimone. - Margini.

Il margine lordo atteso potrebbe scendere di 50 punti base, attestandosi intorno al 75%. Il mix prodotto e i write-down sono sotto osservazione. - Nuovi mercati.

Si guarda con attenzione alla domanda sovrana: Arabia Saudita, Medio Oriente, progetti di AI nation-building. Resta da capire se sarà domanda aggiuntiva o sostitutiva rispetto a quella dei big tech USA. - Outlook.

Il nodo resta la sostenibilità della crescita nella seconda metà dell’anno e nel 2026. La concorrenza aumenta, la domanda regge. Ma il mercato vuole visibilità.

Nvidia non deve solo battere le attese. Deve convincere. Margini, domanda, guidance, resilienza geopolitica. Tutto sarà soppesato. E in un contesto dove l’asticella è altissima, anche un’ottima trimestrale potrebbe non bastare.