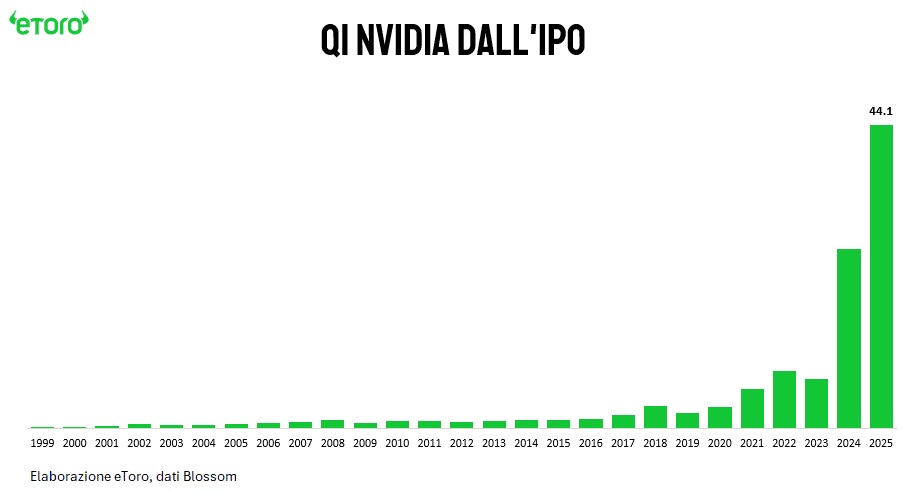

A distanza di ventisei anni dalla sua IPO, Nvidia registra nel Q1 FY2026 ricavi pari a 44,1 miliardi di dollari. Non è solo il miglior trimestre della sua storia. È un punto di rottura statistico. Sommando i Q1 di tutti gli anni compresi tra il 1999 e il 2023, Nvidia ha incassato circa 45 miliardi. Quasi quanto oggi in tre mesi.

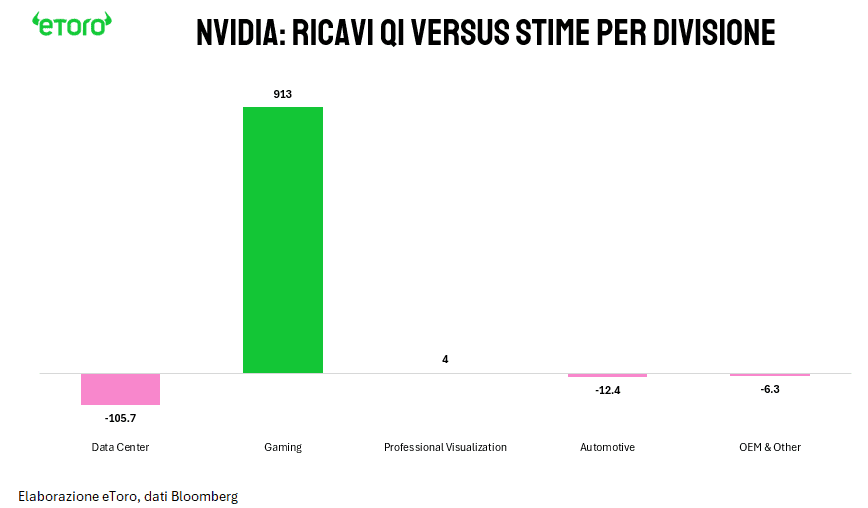

Il driver resta il segmento Data Center, che nel trimestre vale 39,1 miliardi, in crescita del +73% su base annua. A sorpresa, torna protagonista anche il comparto Gaming, che con 3,8 miliardi batte le attese di consenso del 32% e cresce del +42%. I settori minori (automotive, professional visualization, OEM)contribuiscono in modo marginale.

Sul piano della redditività, il trimestre è stato condizionato da una scrittura a perdita da 4,5 miliardi di dollari legata alle GPU H20, bloccate in inventario dopo l’introduzione dei nuovi vincoli all’export verso la Cina. Senza questo impatto, l’EPS non-GAAP sarebbe stato 0,96 dollari, contro gli 0,81 riportati. Il margine lordo GAAP scende al 60,5% (contro il 78,4% di un anno fa), ma salirebbe al 71,3% al netto dell’effetto H20.

La struttura dei costi riflette la pressione della transizione: le spese operative non-GAAP salgono del +6% trimestre su trimestre, trainate da nuovi investimenti in R&D e supply chain. Ma il flusso di cassa operativo resta solido: 27,4 miliardi generati nel trimestre, in crescita netta rispetto ai 15,3 di un anno fa, e una posizione di cassa che si raddoppia, passando dai 7,5 miliardi del Q1 agli attuali 15,2 miliardi di dollari.

Il cuore dell’accelerazione si chiama Blackwell. Introdotta meno di un anno fa, la nuova architettura è già entrata in piena produzione, con Microsoft, OpenAI, AWS, Coreweave tra i primi clienti ad attivare rack da 72 GPU collegate in NVLink. Secondo quanto riportato da Colette Kress, Blackwell rappresenta già il 70% dei ricavi compute nel data center.

Il passaggio da Hopper a Blackwell non è solo un salto tecnico. È un cambio di paradigma. Nvidia lo ribadisce più volte nella call con gli analisti. Il valore non è più solo nel training dei modelli (pensiamo a DeepSeek R1), ma nell’inferenza, e in particolare nell’inference time scaling: i nuovi modelli reasoning-based consumano fino a 100 volte più potenza di calcolo per query rispetto alle architetture “one-shot” tradizionali.

È qui che Nvidia costruisce il suo nuovo vantaggio competitivo. Blackwell, dotato di transformer engine FP4, di un dominio NVLink72 e di ottimizzazioni software con Dynamo, è progettato per questi carichi. E lo dimostra nei dati: secondo l’azienda, su reasoning AI, Blackwell garantisce 25x di throughput rispetto a Hopper, a un costo per token fino a 20 volte inferiore.

L’altra parola chiave, ripetuta da Huang nella call con gli analisti e in tutti i suoi interventi pubblici, è AI Factory. Un data center, nella visione Nvidia, non è più uno spazio fisico dove si archiviano e si processano dati. È una fabbrica che produce intelligenza, misurata in token. Un’infrastruttura nazionale strategica, al pari di una centrale elettrica o di una rete logistica. L’azienda dichiara di avere oltre 100 AI factory in fase di attivazione a livello globale. Ogni rack Blackwell contiene 1,5 milioni di componenti, pesa quasi due tonnellate e viene assemblato in 350 siti diversi. Sono numeri da supply chain militare, non da tech company tradizionale. E infatti, Huang parla apertamente di reshoring negli Stati Uniti, con produzione di chip in Arizona, impianti a Houston, Dallas, Taiwan, Arabia Saudita e UAE. Il CEO, nel suo intervento, lo dice chiaramente: L’AI non è più solo tecnologia. È infrastruttura. È politica industriale.

Il trimestre è però segnato anche da un’ombra strutturale. Le restrizioni all’export verso la Cina hanno di fatto azzerato il mercato per le GPU H20, progettate espressamente per rispettare i precedenti limiti. Nvidia ha registrato 4,6 miliardi di vendite fino al 9 aprile, ma ha dovuto bloccare 2,5 miliardi di ordini e svalutare il resto.

Il messaggio di Huang non è più conciliante. “La Cina ha già l’AI. La domanda non è se la svilupperà, ma se girerà su piattaforme americane.” Ma non è solo un’ammissione: è anche un avvertimento strategico. Secondo Huang, limitare l’accesso della Cina ai chip Nvidia non impedirà a Pechino di sviluppare sistemi avanzati, ma favorirà la nascita di un ecosistema parallelo che potrebbe rafforzare i competitor cinesi e indebolire la leadership americana, sia in patria che all’estero. Nvidia si propone come infrastruttura strategica per mantenere l’influenza degli Stati Uniti sul futuro dell’intelligenza artificiale globale. Ma la partita, ormai, è apertamente geopolitica.

La crescita resta iperbolica, ma non infinita. La stessa Nvidia lo sa. Dopo un +261% nel Q1 2024 e un +69,6% nel Q1 2025, il denominatore si fa pesante. Il confronto sarà sempre più difficile. Ma l’azienda prepara già il terreno.

A marzo è stata annunciata la Blackwell Ultra, con margini migliorativi e architettura identica a quella attuale (per facilitare la transizione). A seguire, nel 2026, arriverà Vera Rubin, e poi Feynman, già anticipato nei commenti di Huang. Il ritmo resta annuale. Ma per sostenerlo, serviranno nuovi mercati, nuovi casi d’uso e, soprattutto, nuovi carichi computazionali. L’AI industriale, l’agente AI in ambito enterprise, la robotica fisica, l’inferenza distribuita. Sono questi i driver su cui Nvidia scommette per sostenere la curva.

Nvidia non è più un’azienda di semiconduttori. È un operatore infrastrutturale. I suoi clienti non sono solo hyperscaler, ma governi, enti pubblici e intere supply chain. Il trimestre da 44,1 miliardi non è solo un record. È il segnale che il centro di gravità del mondo tecnologico si è spostato. E per ora, si chiama Nvidia.

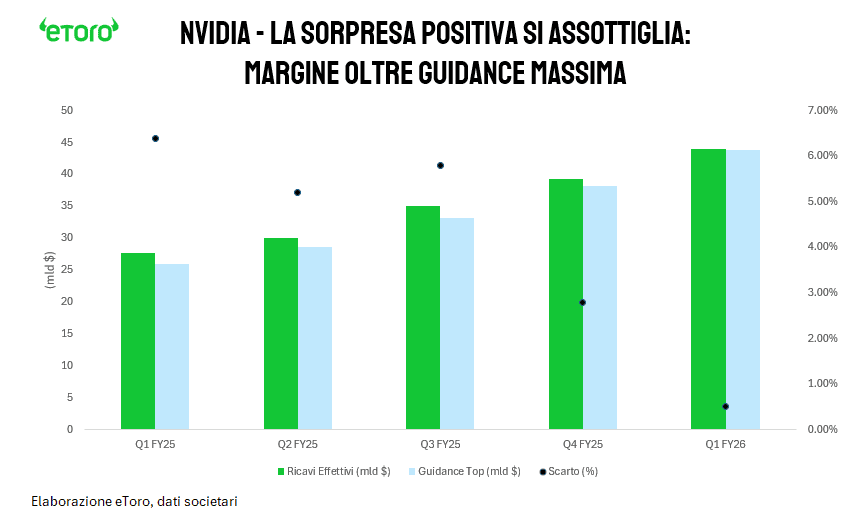

Negli ultimi sei trimestri Nvidia ha sistematicamente superato le proprie previsioni di fatturato. Per il Q1 FY2026 la società aveva indicato una guidance compresa tra 42 e 43,86 miliardi di dollari. Il risultato effettivo si è attestato a 44,06 miliardi, oltre il limite massimo del range previsto. Tuttavia, lo scarto è stato appena dello 0,5%, segnando la sorpresa positiva più contenuta del periodo osservato. Nel Q4 FY2025 il superamento rispetto al limite superiore della guidance era stato del 2,8%, nel Q3 del 5,8%, nel Q2 e Q1 FY2025 rispettivamente del 5,2% e 6,4%. Finora, la narrativa era quella di una crescita sistematicamente sottovalutata dallo stesso management. Oggi, per la prima volta, la guidance si avvicina con precisione al reale andamento del business. Per il trimestre in corso, le attese sono di 45 miliardi di ricavi, con la consueta forchetta del ±2%. Si tratta di una revisione al rialzo rispetto al trimestre precedente, ma con un passo più contenuto: +5% su base sequenziale, contro il +15% e +17% registrati nelle ultime due trimestrali.

L’euforia da Nvidia si innesta in un contesto politico ed economico più ampio.

Il primo elemento è la decisione delle corti federali statunitensi di bloccare i dazi Trump, giudicandoli illegali. Il provvedimento, che prevede la sospensione entro dieci giorni, rappresenta una battuta d’arresto clamorosa per la narrativa protezionista. La Casa Bianca ha già annunciato appello, ma il segnale è forte: la traiettoria della guerra commerciale americana non è più lineare. Per gli investitori, questo apre una finestra di volatilità. I settori più sensibili alla catena globale potrebbero beneficiarne nel breve. Ma la fluidità del quadro impone cautela: il flusso di notizie sui dazi cambia ora su base giornaliera, e l’incertezza politica torna a pesare sulle valutazioni.

Il secondo evento, più simbolico ma non meno rilevante, è l’annuncio delle dimissioni di Elon Musk da un ruolo di consulenza governativa, in segno di protesta contro la nuova legge di bilancio americana, accusata di aumentare ulteriormente il debito federale. Gli azionisti di Tesla potranno brindare.