Ottimismo alle stelle e oro sui massimi. Sembra un paradosso solo per chi pensa per etichette: l’oro bene rifugio, le azioni asset di rischio. In realtà, è la fotografia di un rally generalizzato, con la Fed che si prepara a un nuovo ciclo di tagli dei tassi.

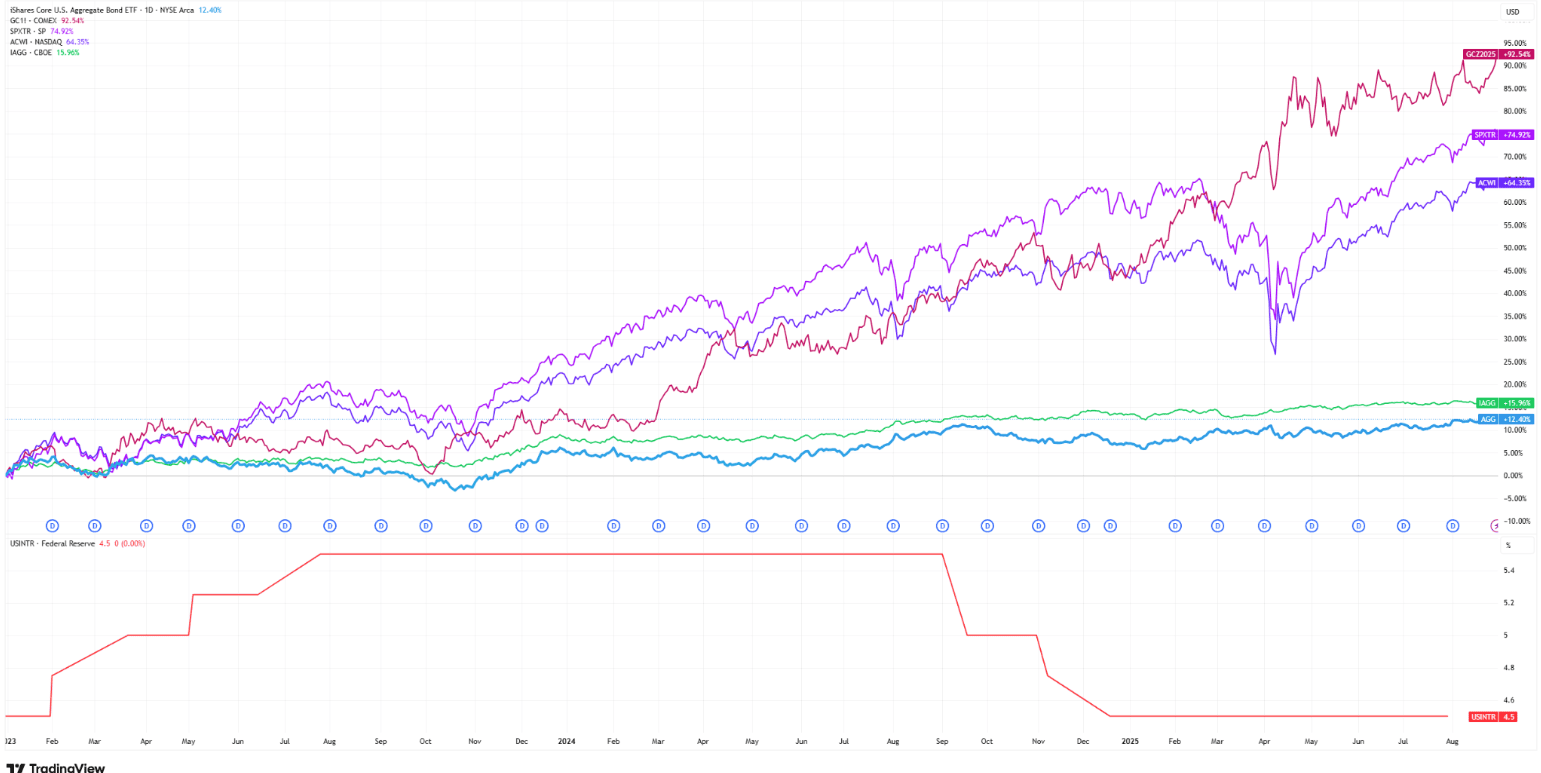

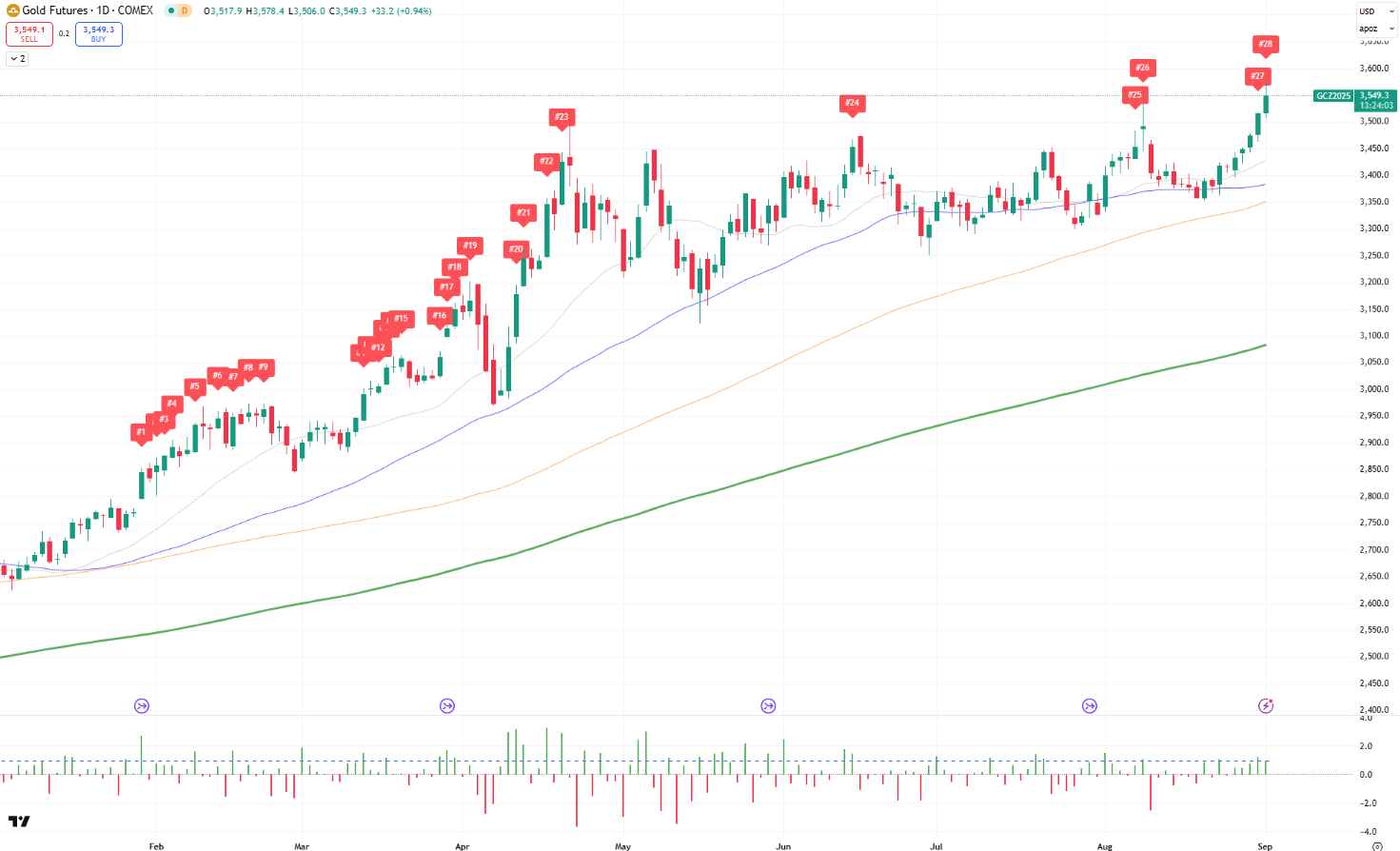

E pensare che solo in primavera dominava la paura, con gli indici in calo di quasi il 20% e la narrazione dell’eccezionalismo americano incrinata. Oggi lo scenario è ribaltato. L’oro ha già messo a segno ventotto nuovi massimi nel 2025, contro i due del 2023 e i quarantasei del 2024. Dal 2023 ad oggi ha guadagnato oltre il 90%, superando argento, S&P 500, MSCI ACWI e mondo obbligazionario (IAGG, AGG, TIP). È in rialzo da cinque sedute consecutive e punta al record di questo 2025 di otto, toccato a marzo.

I motori di questa corsa sono chiari. Il primo è ciclico: i mercati prezzano con probabilità vicina al 90% un taglio dei tassi già a settembre. Rendimenti reali più bassi sostengono borse e oro allo stesso tempo. Il secondo è politico: la pressione della Casa Bianca sulla Fed ha riacceso i dubbi sull’indipendenza della banca centrale. Le tariffe e le dispute commerciali hanno aggiunto ulteriore instabilità. E nel quadro globale, le strette di mano tra Putin, Modi e Xi Jinping segnalano un asse sempre più distante da Washington, mentre in Europa pesa il rischio fiscale francese. Tutti segnali che non sono che punte visibili di un iceberg ben più profondo. Il terzo è valutario: il dollaro più debole rende l’oro più conveniente. Il quarto è istituzionale: banche centrali da Pechino a Nuova Delhi, da Ankara a Varsavia, continuano ad accumulare scorte, consolidando il ruolo dell’oro come asset di riserva. Il quinto è comportamentale: gli investitori giocano su due tavoli, cavalcano il ciclo e l’AI per la crescita, ma comprano oro per proteggersi da fragilità sistemiche.

Il risultato è sotto gli occhi di tutti: oro a 3.555 dollari, ventottesimo massimo storico dell’anno, mentre lo S&P 500 ha già registrato venti chiusure record nel 2025. Due mercati che corrono insieme, ma per ragioni diverse.

Il metallo giallo, vecchio amico dei risparmiatori, non è più soltanto coperta contro l’imprevisto. È diventato il linguaggio con cui i portafogli parlano di rischio sistemico. La sua funzione di hedge inflazionistico è stata spesso sopravvalutata, ma il suo ruolo di riserva cresce di trimestre in trimestre. È questa la vera trasformazione: da asset tattico a strumento di architettura strategica.

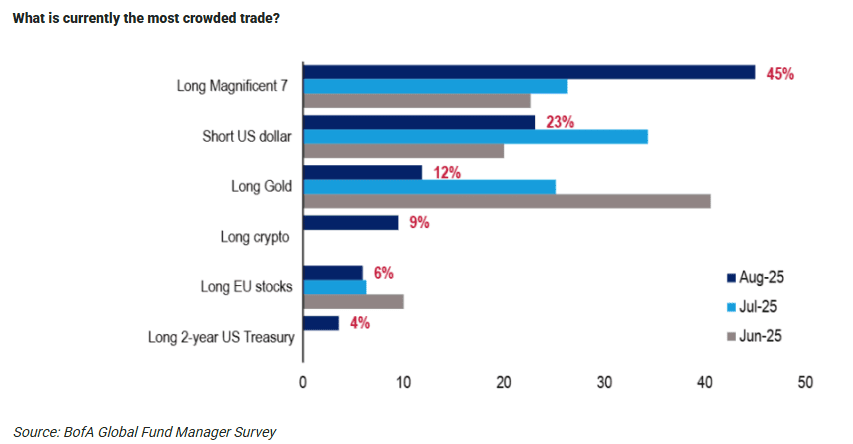

I flussi confermano la lettura. La survey di Bank of America fotografa liquidità scesa al 3,9%, minimo dal 2021, e trade affollati su Magnificent Seven, oro e short dollaro. È la dimostrazione che il mercato ha rimesso capitale al lavoro, scommettendo su un atterraggio morbido pur con valutazioni tirate. Un equilibrio che funziona finché i dati confermano e la banca centrale non delude.

Non va dimenticato il profilo di portafoglio. La correlazione storica prossima allo zero con l’azionario lo rende un pilastro nei modelli difensivi: dal Permanent Portfolio di Browne all’All Weather di Dalio.

Il risultato è un equilibrio precario ma potente. Le azioni corrono sulla narrativa di un soft landing, trainate dalla tecnologia e dalla discesa dei tassi reali. L’oro sale perché prezza i rischi sistemici, dall’indipendenza delle banche centrali alle fratture geopolitiche, fino alla diversificazione dalle riserve in dollari. Sono due motori che spingono insieme ma per ragioni diverse. Finché il carburante resta abbondante, il volo può continuare. Ma basta una turbolenza per costringere uno dei due a rallentare. Per questo oggi l’oro è meno un grido di paura sull’inflazione e sempre più la dichiarazione di una scelta strategica: protezione, riserva e architettura di portafoglio.