C’era un tempo in cui chiedersi “quando esce il prossimo dato CPI?” era una curiosità per economisti e banchieri centrali. Quel tempo è finito nel 2022, quando l’inflazione ha raggiunto livelli che non si vedevano da quarant’anni. Da allora, ogni rilevazione mensile è diventata cruciale non solo per i policymaker, ma anche per i mercati, chiamati a decifrare segnali di una Fed sempre più data dependent, in un contesto di persistente incertezza.

Eppure, vale la pena ricordarlo fin da subito: il Consumer Price Index (CPI), ovvero l’appuntamento odierno, pur essendo il dato più seguito dagli investitori, non è la metrica su cui la Federal Reserve fonda le proprie decisioni. Il riferimento ufficiale del FOMC resta il PCE (Personal Consumption Expenditures), ritenuto più rappresentativo dei cambiamenti nei comportamenti di spesa, con una copertura più ampia e una maggiore flessibilità nelle revisioni. Ma se è vero che il PCE orienta la politica monetaria, è altrettanto vero che è il CPI a orientare le aspettative di mercato. E questo basta a farne uno dei dati più sensibili del calendario macroeconomico.

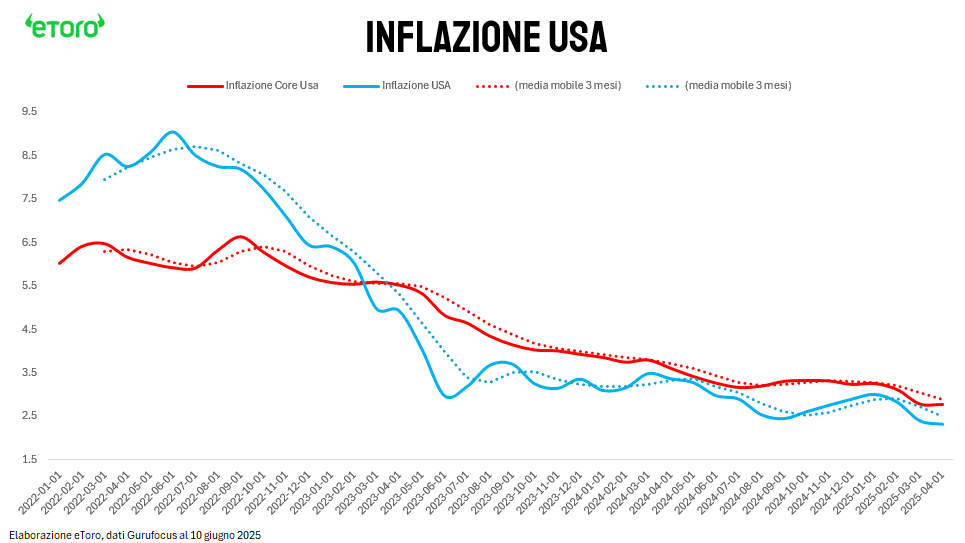

Il 2025 si era aperto con un apparente ritorno alla normalità. Il tono della Federal Reserve lasciava intravedere un cauto ottimismo. L’inflazione, ancora “un po’ elevata”, sembrava tuttavia avvicinarsi all’obiettivo di lungo periodo. Le aspettative di inflazione restavano ben ancorate e i rischi macroeconomici venivano giudicati “all’incirca in equilibrio”. Ma la Fed non si dichiarava soddisfatta: occorrevano nuove evidenze di una disinflazione duratura. A marzo, la narrazione cambia. Le prime letture dell’anno superano le attese. Si fa strada un nuovo elemento di instabilità: l’impatto atteso delle tariffe. L’inflazione dei beni core torna a salire. Le aspettative di breve termine, sia nei mercati che nei sondaggi, si muovono al rialzo. Il SEP di marzo registra un aumento nella proiezione mediana del PCE core al 2,8%, rispetto al 2,5% di dicembre. Il linguaggio della Fed si adegua: i rischi non sono più in equilibrio, ma “spostati verso l’alto”. L’incertezza, sottolineano i membri del Comitato, è tornata su livelli superiori alla media degli ultimi vent’anni.

A maggio, la narrativa si fa ancora più tesa. L’inflazione headline e core su base annua mostra una lieve decelerazione (rispettivamente 2,3% e 2,8%), ma le aspettative a breve termine si muovono ancora al rialzo. Il motivo è chiaro: le tariffe annunciate sono risultate significativamente più ampie del previsto. L’effetto sui prezzi, inizialmente considerato transitorio, rischia ora di essere più persistente. La Fed riconosce il proprio compito: evitare che uno shock una tantum si trasformi in una spirale inflazionistica alimentata dalle aspettative. Eppure, è proprio sulle aspettative che si giocano le prossime mosse di politica monetaria. La possibilità che l’inflazione possa rivelarsi “più persistente del previsto” viene citata da quasi tutti i membri del Comitato. E, fatto inedito da mesi, si inizia a contemplare esplicitamente lo scenario di una tensione tra inflazione alta e disoccupazione in aumento, un trade-off che la Fed giudica “difficile ed impegnativo” da gestire.

“If the large increases in tariffs that have been announced are sustained, they are likely to generate a rise in inflation, a slowdown in economic growth, and an increase in unemployment”

Nonostante i timori che le nuove tariffe potessero innescare un aumento dei prezzi già nel breve termine, fino ad aprile le evidenze di un impatto diretto sono state deboli.

Questo rallentamento, tuttavia, non deve essere interpretato come una garanzia di assenza di effetti futuri. Al contrario, il consenso tra gli analisti è che l’impatto delle tariffe emergerà nei prossimi mesi, soprattutto sui beni core, generando un aumento una tantum del livello dei prezzi. Un passaggio importante, che potrebbe non compromettere l’ancoraggio delle aspettative di inflazione a lungo termine, ma che contribuisce a rinviare il momento dei tagli.

La Fed stessa sembra condividere questa visione: il ciclo di allentamento non è stato cancellato, ma soltanto sospeso, mantenendo i tassi invariati nella fascia 4,25–4,5%. Non è una scelta neutra, ma un segnale: la politica monetaria è considerata “ben posizionata per attendere”, in attesa di maggiore chiarezza. Nessuna fretta, ma nemmeno un ritorno a politiche restrittive. Uno o due tagli nella seconda metà del 2025 restano possibili, se, e solo se, le prossime letture sull’inflazione non contraddiranno la traiettoria disinflazionistica che il mercato vuole vedere.

In questo contesto, il dato CPI di maggio, in uscita oggi, assume un peso rilevante. Il consenso si aspetta un aumento dello 0,2% mese su mese per l’indice headline e dello 0,3% per il core, con inflazione annua attesa al 2,5% e 2,9% rispettivamente.

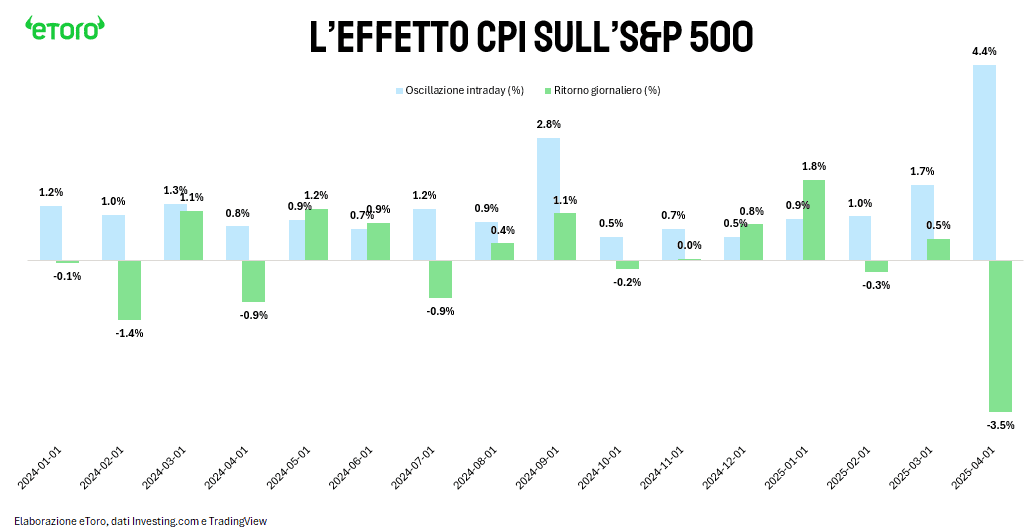

La volatilità torna a farsi sentire nei giorni di inflazione

Nelle ultime tre letture del CPI, la volatilità intraday sull’S&P 500 è tornata a salire con decisione. A febbraio il range tra massimo e minimo si è attestato all’1%. A marzo è salito all’1,7%. Ad aprile ha toccato il 4,4%, il valore più alto dell’intero periodo considerato (da gennaio 2024).

Un’accelerazione che non può essere ignorata. Il ritorno giornaliero, per quanto significativo, racconta solo una parte della storia. Il vero segnale sta nell’escursione intraday, che misura la tensione nei mercati in tempo reale, prima ancora che si stabilizzi una direzione di prezzo. E negli ultimi tre mesi questa tensione è aumentata in modo costante.

C’è un cambio di regime in corso. Non tanto nella dinamica inflattiva, quanto nella percezione del rischio da parte del mercato. Il posizionamento difensivo, alimentato dalla convinzione che la discesa dell’inflazione fosse lineare e controllata, è stato messo alla prova. La reazione del 10 aprile, con un’escursione del 4,4% e una chiusura a -3,5%, è un campanello d’allarme: il mercato non sta più prezzando solo il dato, ma le implicazioni che quel dato ha sul percorso dei tassi, sul timing della Fed, sulla narrazione stessa del ciclo macro.