Wall Street chiude la settimana con un nuovo massimo storico, il quarto da inizio anno. L’S&P 500 supera i livelli di febbraio, il Nasdaq conferma il breakout, e il Dow aggiunge più di 400 punti in una sola seduta. Ma a differenza dei rally precedenti, qui non c’è euforia, né un catalizzatore unico: c’è una combinazione di tregue. Tregue sui mercati, sulla geopolitica e persino nella narrativa monetaria. Un equilibrio sottile, quasi illusorio, ma sufficiente a rilanciare l’appetito per il rischio.

Il primo segnale viene dalla guerra tarriffaria, sempre ormai prossima alla fine della tregua. L’accordo di principio con la Cina e la possibilità che le tariffe sull’Europa vengano rinviate o ridimensionate hanno riacceso l’appetito per il rischio. Il mercato ha imparato a leggere le sfumature: non servono intese formali, basta che si allontani l’ipotesi di uno shock commerciale per riattivare il flusso verso l’equity. E se da un lato Trump ha gelato il Canada con la fine dei negoziati, salvo poi quest’ultimo disinnescare oggi la tensione rimuovendo la digital tax (pomo della discordia),dall’altro la tregua con Pechino ha avuto un effetto più forte e rassicurante. Anche l’Europa si è mossa: il fronte auto ha guidato i rialzi, insieme a quello delle costruzioni e viaggi e tempo libero, segno che i flussi si muovono prima delle decisioni, sulle aspettative di distensione.

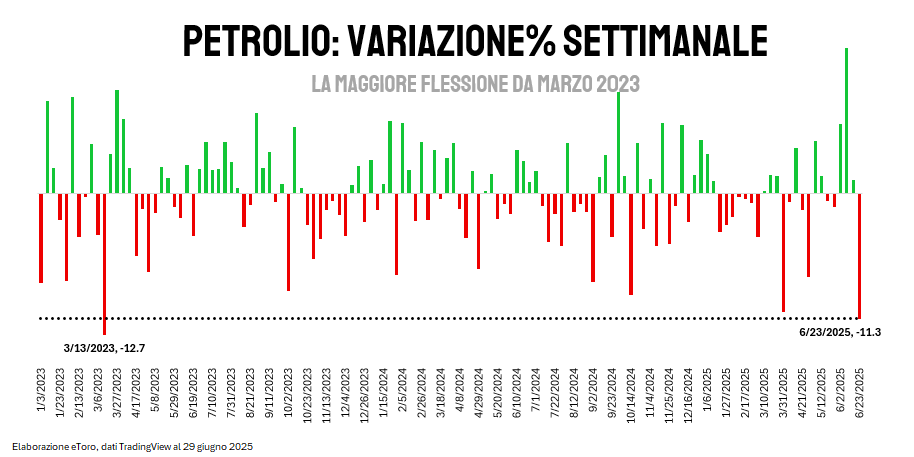

Il secondo segnale viene dall’energia. Il petrolio ha chiuso la peggiore settimana da oltre un anno: -11% il bilancio settimanale del WTI, con prezzi tornati a 65 dollari al barile. La reazione iniziale all’attacco israeliano era stata rapida, ma altrettanto veloce è stata l’inversione. Il rischio geopolitico è evaporato in pochi giorni. Un “premio” svanito più per assenza di danni che per presenza di pace. Ma tanto basta ai mercati per vedere il bicchiere mezzo pieno: meno rischio, meno inflazione, più margine per la Fed.

E qui arriva il terzo elemento. Powell continua a ripetere che serve la necessità di cautela, ma i mercati hanno già deciso di credergli solo a metà. La curva dei Fed Funds prezza due o tre tagli entro fine 2025, i rendimenti scendono, e ogni dato che suggerisce raffreddamento dell’economia viene letto come conferma di questa traiettoria. I consumi rallentano, la fiducia scende, il numero di americani convinti di trovare facilmente lavoro è in calo. Tutti segnali che storicamente anticipano una fase più debole del ciclo. Ma che oggi, paradossalmente, alimentano il risk-on.

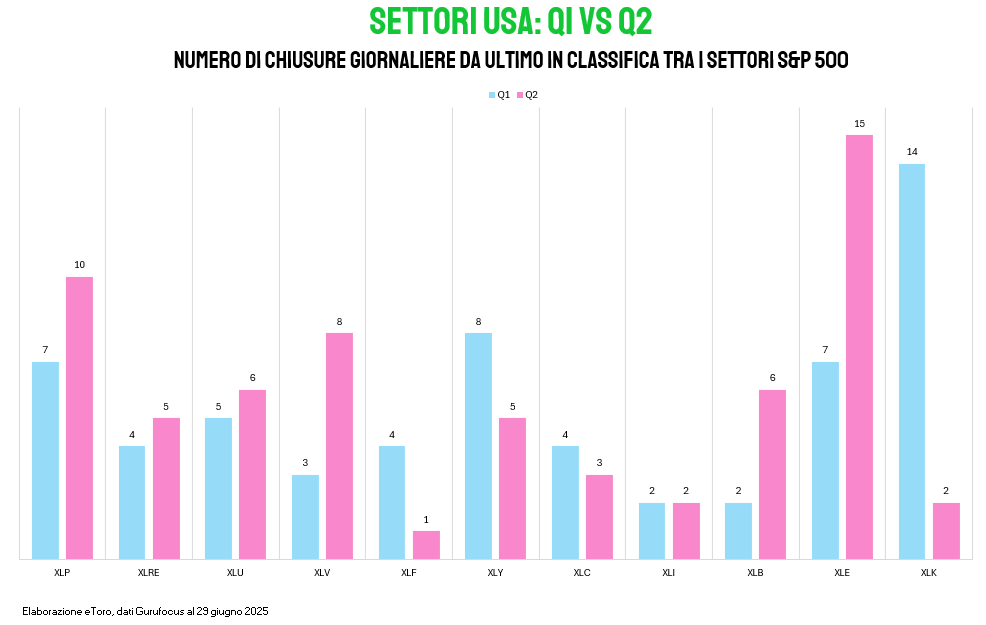

Il quarto asse del rally è quello più classico: la forza relativa del tech. Da grande assente del primo trimestre, ha cambiato pelle nel secondo. Le sedute da maglia nera sul principale listino americano (14 volte nei primi tre mesi dell’anno, il dato peggiore tra tutti gli undici settori) si sono ridotte a due soltanto. Non è più soltanto la narrativa sull’intelligenza artificiale. È l’effetto compounding tra utili resilienti, capitalizzazione crescente e ricerca costante di duration. Da aprile l’S&P 500 è salito del 24%, ma il Nasdaq ha fatto meglio. Ancora una volta.

Anche il quadro europeo si inserisce in questa stagione di tregue. Il DAX segna la miglior chiusura da tre settimane, trainato da un rimbalzo del comparto auto. La narrazione commerciale si fa più morbida: gli Stati Uniti sembrano voler diluire l’intensità dei dazi sul Vecchio Continente, e l’Eurozona si aggrappa all’idea che l’estate possa portare non solo turismo, ma anche stabilità. L’inflazione in Francia e Spagna sorprende al rialzo, ma non abbastanza da far deragliare il percorso accomodante della BCE. Intanto, da Bruxelles arriva una promessa di più spesa per la difesa: un altro potenziale stimolo, ma anche un potenziale cigno grigio sul fronte dei tassi a lungo termine.

Settimana del 30 giugno: tra dazi, dati e diplomazia monetaria

La settimana si apre con un’agenda fitta e carica di tensione latente. Sfumato il rischio geopolitico in Medio Oriente, i riflettori tornano dove il mercato sa che le decisioni sono meno prevedibili: alla Casa Bianca. Scade il 9 luglio la tregua tariffaria di 90 giorni varata ad aprile. Ogni dichiarazione sarà osservata con lo stesso peso di un dato macro, perché lo scenario base – quello del soft landing – regge solo se il quadro tariffario non esplode.

In concomitanza, si comabatte su un altro fronte: quello del bilancio federale. Il Senato ha appena votato l’avvio del dibattito sul cosiddetto “Big Beautiful Bill”, il maxi disegno di legge da 940 pagine che racchiude l’essenza fiscale del secondo mandato Trump. È un testo profondamente divisivo: estende gli sgravi fiscali del 2017, elimina tasse su straordinari e mance, e introduce tagli ai programmi di welfare. È un provvedimento che parla alla base repubblicana, ma spacca il partito: Rand Paul e Thom Tillis hanno votato contro, mentre Elon Musk ha definito la misura “una minaccia strategica per milioni di posti di lavoro”. Trump esulta, ma la maggioranza è fragile.

Ma i prossimi giorni non saranno solo una questione di dazi Le banche centrali torneranno a parlarsi, guardarsi, scrutarsi. Il palco è quello del Forum annuale della BCE a Sintra, e stavolta c’è un elemento in più: l’incertezza politica globale è diventata sistemica. Powell, Lagarde, Ueda, Bailey e Rhee condivideranno la scena, ognuno portando un messaggio a mercati ormai sensibili al millimetro. L’anno scorso il dibattito fu un confronto tecnico sulle soglie di neutralità, oggi il tema è un altro: come calibrare la politica monetaria mentre la politica fiscale – e geopolitica – minaccia di spiazzare ogni forward guidance.

Gli Stati Uniti si preparano a una settimana breve per il 4 luglio, ma i dati non rallentano. Il report sul mercato del lavoro sarà pubblicato in anticipo, giovedì, e sarà un banco di prova per le aspettative di taglio da parte della Fed. Le previsioni parlano di un rallentamento netto nelle payrolls (110 mila nuovi posti), di una disoccupazione in salita al 4,3% e di un rallentamento nei salari. Non numeri drammatici, ma abbastanza da far discutere: quanto ancora la Fed potrà restare “data dependent” senza scivolare in una reattività tardiva?

Anche la dinamica commerciale torna sotto osservazione. Il saldo della bilancia USA è atteso in deterioramento, mentre il rallentamento dei consumi interni comincia a riflettersi nelle importazioni. In questo quadro, l’ISM manifatturiero dovrebbe restare in territorio recessivo, mentre i servizi potrebbero mostrare un timido rimbalzo. Ma è il quadro d’insieme che conta: se il lavoro rallenta e la domanda si raffredda, il mix macro-finanziario sarà sempre più difficile da sostenere senza un cambio di passo.

In Europa, i dati sull’inflazione di giugno saranno il termometro principale per testare la coerenza della BCE dopo il taglio di giugno. I numeri attesi – headline in rialzo verso il 2%, core stabile al 2,3% – confermerebbero che la discesa dei prezzi non è lineare. Il dibattito interno all’Eurotower, proprio a Sintra, sarà cruciale per capire se la “pausa estiva” della politica monetaria è una scelta condivisa o una tregua mal digerita. Infine, i dati su ordini industriali e vendite al dettaglio dalla Germania metteranno alla prova la narrativa di tenuta ciclica del blocco.

Sul fronte aziendale, la settimana segna l’inizio del pre-round di earnings con alcuni nomi chiave e l’attesa per i dati operativi di settori sensibili. Si parte con lunedì debutto in Borsa per Ralliant, lo spin-off di Fortive nei sistemi di misura e tecnologie di difesa. Martedì riflettori su Constellation Brands per le trimestrali, ma soprattutto attenzione massima ai dati sulle consegne di Tesla, Nio, XPeng, Rivian, Li Auto, Polestar, Lucid e ai sales report trimestrali di GM, Ford e Toyota. Saranno il primo test concreto per capire la direzione dell’auto americana dopo l’impatto dei dazi e dei sussidi asiatici. Mercoled attesi i numeri per Volvo Cars e anche l’uscita del nuovo film Jurassic World Rebirth, atteso per un box office da 115-135 milioni: un benchmark implicito per le big dell’entertainment.