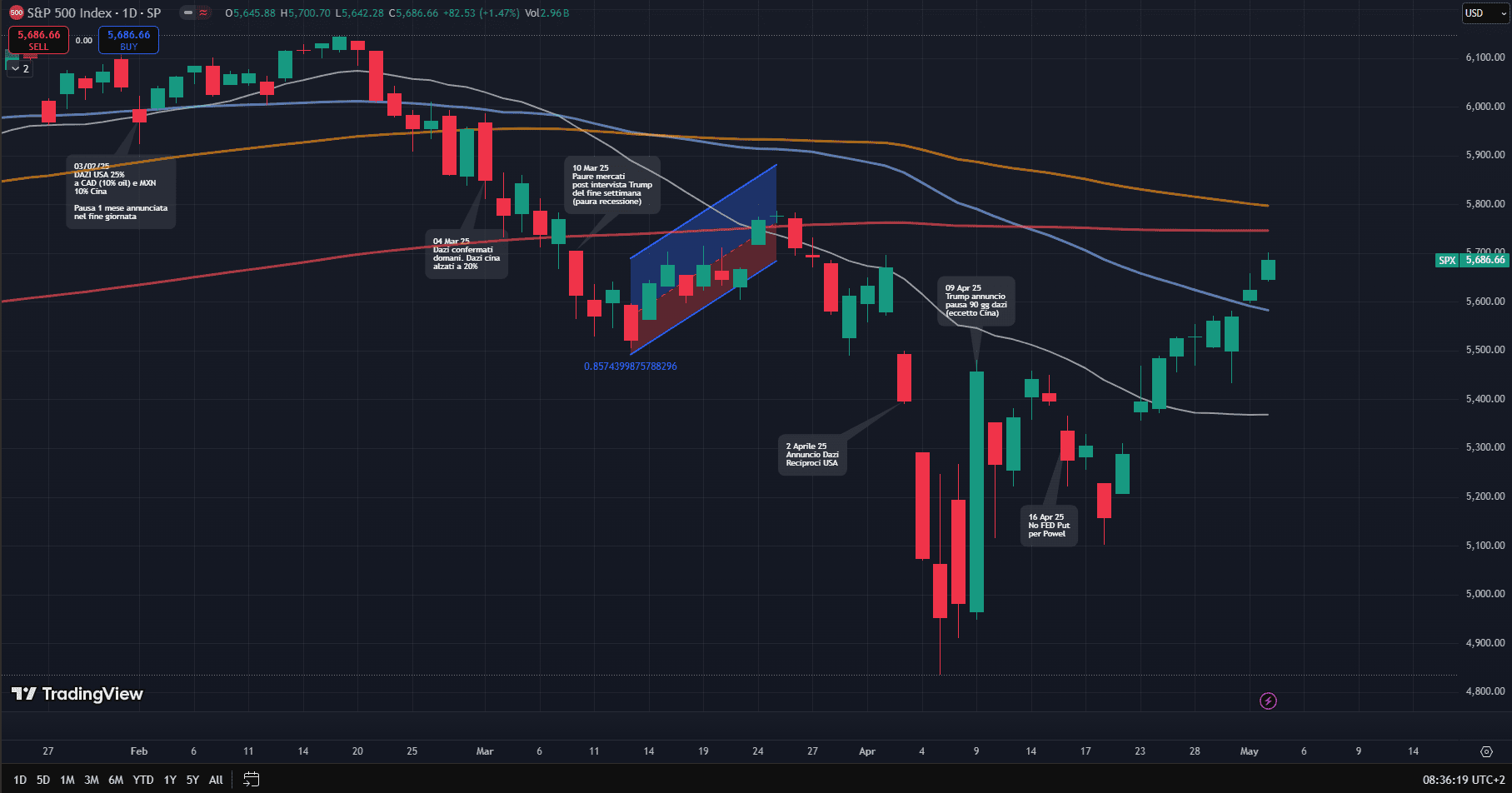

Dopo settimane dominate da incertezza, dazi e revisioni al ribasso, qualcosa di più familiare è tornato sui mercati: la normalità. Non una normalità qualsiasi, ma quella che gli investitori conoscono bene e che più amano. Quella fatta di distensione diplomatica, di narrativa accomodante, di segnali (anche minimi) che lasciano intendere un ritorno al dialogo. Non è un caso che il vero punto di svolta si sia verificato il 9 aprile, quando Donald Trump ha annunciato una pausa di 90 giorni sui nuovi dazi, con la sola eccezione della Cina. Quel giorno, il mercato ha reagito con una delle sedute più violente degli ultimi decenni: l’S&P 500 è salito dell’9,51%, il Nasdaq ha messo a segno un +12%. Segno che non serve, almeno per ora, un accordo definitivo per spingere il sentiment: basta la promessa di un negoziato. Basta che il rischio venga spostato in avanti.

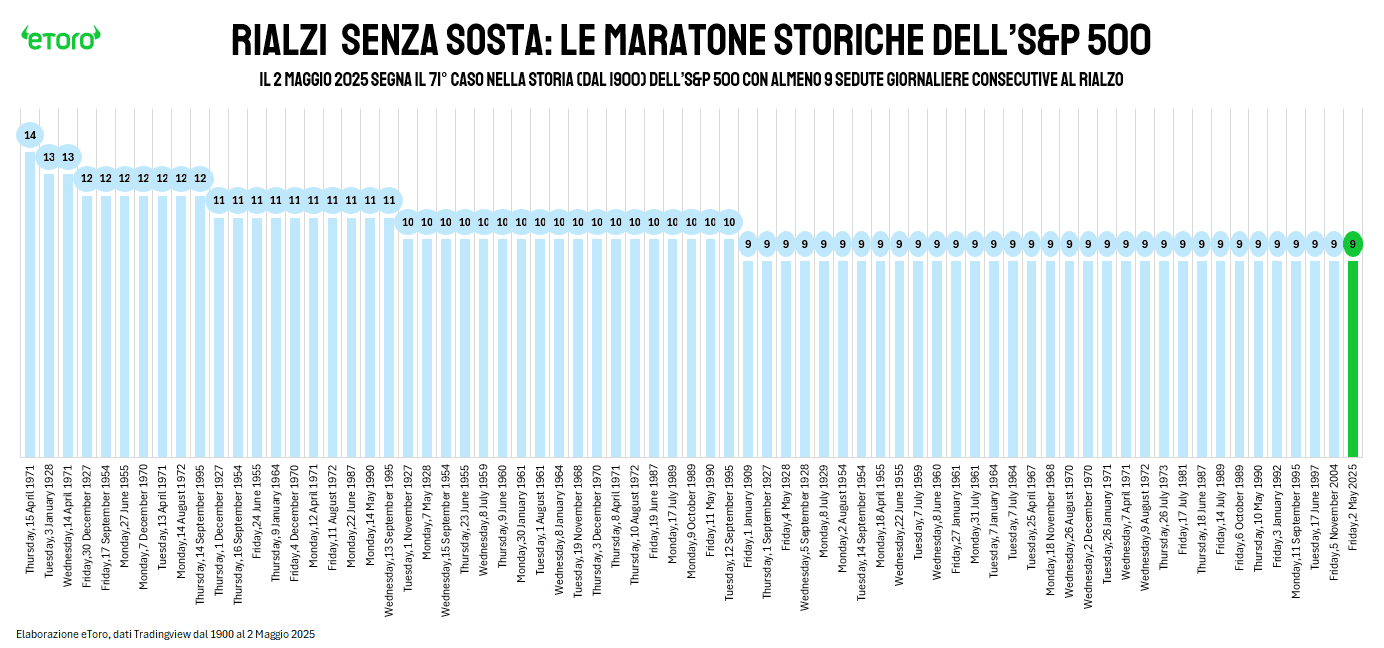

In un contesto macro ancora fragile ma non recessivo, i mercati sembrano tirare un sospiro di sollievo. L’S&P 500 ha appena chiuso nove sedute giornaliere consecutive al rialzo, con un guadagno totale del +10,2%: una combinazione rara e potente. Dal 1900, una striscia simile (o migliore) si è verificata solo 71 volte, e in meno di 10 casi il rimbalzo ha superato il +10%. L’ultima volta che è accaduto fu nel gennaio 1992 (+9,6%). In altre parole: è la serie più intensa degli ultimi 30 anni, anche se lontana dal record assoluto del +45% toccato nel 1909.

Nonostante i dati macro restino misti e la volatilità ancora alta, il sentiment si è fatto più costruttivo. Non siamo in una fase di euforia, ma piuttosto di riequilibrio. È proprio in questi momenti, quando la narrativa sembra meno rumorosa, che si definisce la traiettoria dei mercati. Non nei picchi di entusiasmo o nei crolli di panico, ma nei rimbalzi silenziosi, quando gli investitori tornano a pesare più che a reagire. Il punto ora non è più se il peggio sia passato, ma cosa ci racconta questo ritorno all’equilibrio. E soprattutto, chi lo sta davvero sostenendo. Nove giornate positive consecutive non bastano, da sole, a cambiare una tendenza. Anche perché, sotto la superficie, l’S&P 500 resta in territorio negativo da inizio anno, con una perdita del 3,35%. E la volatilità storica su base mensile, oggi al 49%, è più alta non solo rispetto all’oro (30), ma persino rispetto al Bitcoin (24). Un’anomalia statistica che segnala più incertezza che fiducia.

Ma il dato più rilevante arriva dalle Magnifiche 7, protagoniste nelle trimestrali delle scorse settimane, che da sole hanno sottratto da inizio anno circa 384 punti base alla performance dello S&P 500, quest’ultimo misurato dell’ETF VOO. Una zavorra più pesante del calo totale dell’indice. In altri termini, il resto del mercato ha tenuto. Le big cap tecnologiche no. E questo spiega l’apparente paradosso per cui l’ETF MAGS (solo Mag7) è ancora in calo dell’11,7% da inizio anno, mentre l’ETF XMAG (S&P 500 senza Mag7) è leggermente positivo. Non è una crisi, ma è un riequilibrio. E come spesso accade in queste fasi, la volatilità non si riduce, si redistribuisce.

La stagione delle trimestrali statunitense sta mostrando numeri solidi. Ad oggi, circa il 72% delle società dello S&P 500 ha pubblicato i risultati del primo trimestre, con una crescita media degli utili del 12,8% su base annua, secondo trimestre consecutivo in doppia cifra. Il 76% ha battuto le stime sugli utili, mentre solo il 62% ha superato le attese sui ricavi: un segnale che i margini restano un fattore chiave. Tuttavia, la visibilità sul futuro si sta rapidamente riducendo. Solo ad aprile, le stime sugli utili del secondo trimestre sono state tagliate del 2,4%, una revisione più accentuata della media storica. Nove settori su undici hanno rivisto al ribasso le prospettive, con energia e materiali in forte correzione. Le valutazioni, intanto, restano elevate: il P/E forward dell’S&P 500 è a 20,2x, ben al di sopra delle medie a 5 e 10 anni. E se la traiettoria degli utili continuerà a indebolirsi, sarà difficile giustificare ulteriori espansioni dei multipli.

Il ritorno alla normalità non è una brutta notizia. È il terreno fertile in cui i fondamentali tornano a contare. Tuttavia, è bene ricordare che la volatilità è normale. In un anno è probabile che si verifichino due o tre flessioni, soprattutto in un anno in cui l’incertezza sui dazi, l’inflazione e la crescita economica è elevata. Tuttavia, dato che non ci si aspetta una recessione profonda o prolungata, si continua a considerare i periodi di volatilità come opportunità per riequilibrare, diversificare o integrare i portafogli tra i vari settori e le varie asset class.

Appuntamenti della settimana:

In questa settimana il baricentro del mercato si sposta tra Washington, Pechino e Wall Street. La Federal Reserve annuncerà mercoledì la sua terza decisione dell’anno sui tassi d’interesse, in un contesto segnato da segnali di raffreddamento macro e da una narrazione commerciale che evolve rapidamente. Gli operatori si aspettano una conferma dello status quo (le probabilità sono balzate dal 66% del 4 aprile al 94,8% odierno, secondo il FedWatch Tool): tassi fermi e tono attendista, mentre cresce la pressione della Casa Bianca per allentare la politica monetaria, nel tentativo di neutralizzare l’effetto-rincaro legato ai dazi.

Nel frattempo, i mercati guardano a Pechino: le autorità cinesi hanno confermato che stanno “valutando” le ultime proposte statunitensi. Le parole contano più delle azioni. Il 9 aprile, bastò la sola idea di una tregua per innescare un rimbalzo storico. Ora, il mercato attende conferme. E soprattutto, un nuovo catalizzatore.

Sul fronte micro, la earning season americana continua a riportare interesse con i risultati di Disney, Ford, AMD, Palantir, Uber, Occidental Petroleum, Pinterest e Shopify. Ma è in Europa che la settimana si fa densa. Sono attese le trimestrali di colossi come Novo Nordisk, Siemens, Enel, BMW, Infineon, Philips, Commerzbank, Zurich Insurance e Anheuser-Busch InBev. Anche in Italia, sarà una settimana intensa. Tra martedì e venerdì sono attesi i conti di Ferrari, Amplifon, Campari, Intesa Sanpaolo, Banco BPM, BPER Banca, Enel, Leonardo, Mediobanca, Poste Italiane, Recordati, Nexi, Telecom Italia, Prysmian, Banca Generali per citarne alcuni. Il mercato italiano si prepara a mettere in chiaro quali settori stanno reggendo la pressione tariffaria e quali iniziano a cedere.