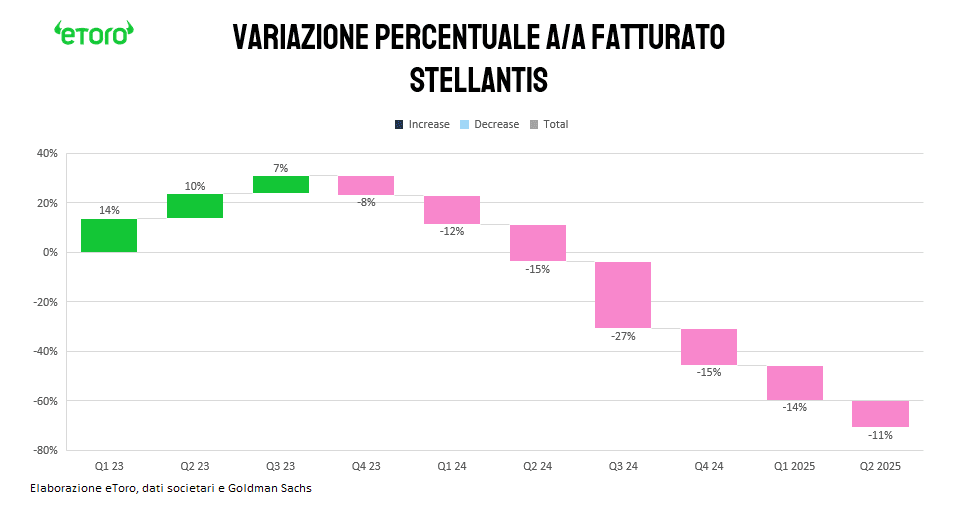

Dopo sei trimestri consecutivi di contrazione nel tasso di crescita dei ricavi su base annua, il mercato chiedeva chiarezza, margini e direzione. Ma il secondo trimestre racconta (ahimè, ancora) un’altra storia. E porta a sette il conto delle trimestrali in calo anno su anno.

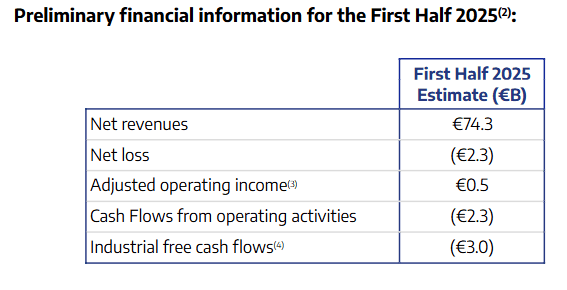

I numeri parlano chiaro. Ricavi a €74,3 miliardi, in calo del 13% rispetto agli €85 miliardi del primo semestre 2024. AOI (Adjusted Operating income) ridotto a €0,5 miliardi, -94% rispetto agli €8,5 miliardi di un anno fa. AOI margin: appena 0,7%, contro il 10% dell’H1 2024. Perdita netta di €2,3 miliardi, contro un utile di €5,6 miliardi. Free cash flow industriale a -€3 miliardi, quasi dieci volte peggiore dei -€392 milioni dello scorso anno.

Nessuna metrica “adjusted” a filtrare l’impatto. Nessuna narrativa a diluirne la gravità.

È un peggioramento drammatico. Sia in termini di redditività che di generazione di cassa. Il margine operativo si sbriciola di oltre 900 punti base. E il ritorno alla perdita netta certifica una rottura. Secondo Stellantis, le cause principali del deterioramento sono state: volumi più bassi del previsto, aumento dei costi industriali, effetti cambiari avversi (soprattutto da Turchia e Brasile) e impatti daziari stimati in €330 milioni nel semestre

È il primo bilancio sotto la guida di Antonio Filosa. E segna un cambio di passo. Carlos Tavares parlava per visione. Cercava nella strategia una difesa. Filosa taglia corto. Mostra i numeri, anticipa il danno, prepara il terreno alla call del 29 luglio.

La comunicazione non è più uno scudo. È uno specchio.

Nel primo trimestre si erano intravisti segnali di risveglio. Ma il Nord America mostrava già crepe profonde: ricavi a -25%, margini sotto pressione, ricavo medio per veicolo in calo. Da primo mercato extra-europeo a sorvegliato speciale. Il peso geografico per consegne si riduce: la quota del Nord America sul business complessivo scende dal 29,2% del primo semestre 2024 al 24,3%. Un’emorragia.

In Europa, le consegne continuano a calare (nessuna sorpresa, in un contesto in cui riecheggia ancora forte il recente warning di Renault).La vera anomalia, semmai, è un’altra: nonostante tutto, la quota europea delle consegne resta ferma al 48%. Ma è solo apparenza. I nuovi modelli faticano a salire di giri. I ramp-up sono più lenti del previsto. E il crollo del mercato LCV (-13% da inizio anno) colpisce dove fa più male. Stellantis ha una quota del 30% su quel segmento. Un settore che fino a ieri garantiva margini e leadership. Ora è una zavorra.

Nel secondo trimestre, le crepe si fanno fratture. Le perdite sono dichiarate. Gli oneri straordinari (€3,3 miliardi) non vengono nascosti, ma messi nero su bianco. Il free cash flow industriale resta in rosso. Non bastano i tagli agli investimenti. Non basta un AOI ormai troppo debole per coprire R&D e CapEx. Il paracadute finanziario si assottiglia. E il CFO lo dice senza giri di parole: la ripresa di cassa è rimandata al secondo semestre. Se mai arriverà.

L’impatto dei dazi USA non è più un rischio teorico. È una voce a bilancio. E non è finita. Il CFO è stato chiaro: l’impatto crescerà nella seconda metà dell’anno. Finora, le azioni di mitigazione sui prezzi sono state contenute. Ma aumenteranno.

La Cina resta marginale. Maserati? Un lusso che pesa. Il preannuncio sa di trasparenza obbligata. Eppure, qualcosa si muove.

Filosa non promette miracoli. Promette di aggiustare. Prezzi, mix, incentivi, relazioni con la distribuzione. Ma soprattutto: prova a ristabilire un ordine nelle aspettative. Il vero rimbalzo arriverà solo nel secondo semestre.

Il Nord America, epicentro della frattura, è anche banco di prova della tenuta. Le consegne calano del 25% su base annua. Ma Jeep e Ram crescono rispetto al trimestre precedente.La ripresa, però, è parziale. Il nodo resta il canale flotte. Stellantis ha perso terreno proprio dove contava di più: nei pick-up commerciali. Il ritorno del V8 e l’introduzione della versione Express nel segmento entry-level mirano a ricucire lo strappo. Ma è una rincorsa, non un sorpasso.

Le due regioni chiave, Europa e Nord America, pesano ancora per il 72% delle spedizioni. Ma mostrano segni evidenti di cedimento. Solo un anno fa erano al 78%. Il calo strutturale del Nord America sta ridisegnando gli equilibri.

MEA e LATAM diventano i poli di resilienza. Le uniche aree dove le consegne crescono.

È una narrazione più umile. Più credibile. Più concreta. E forse, proprio per questo, più utile.La sfida non è più strategica. È esecutiva. E il primo semestre 2025, con la sua crudezza, è il primo atto di verità.

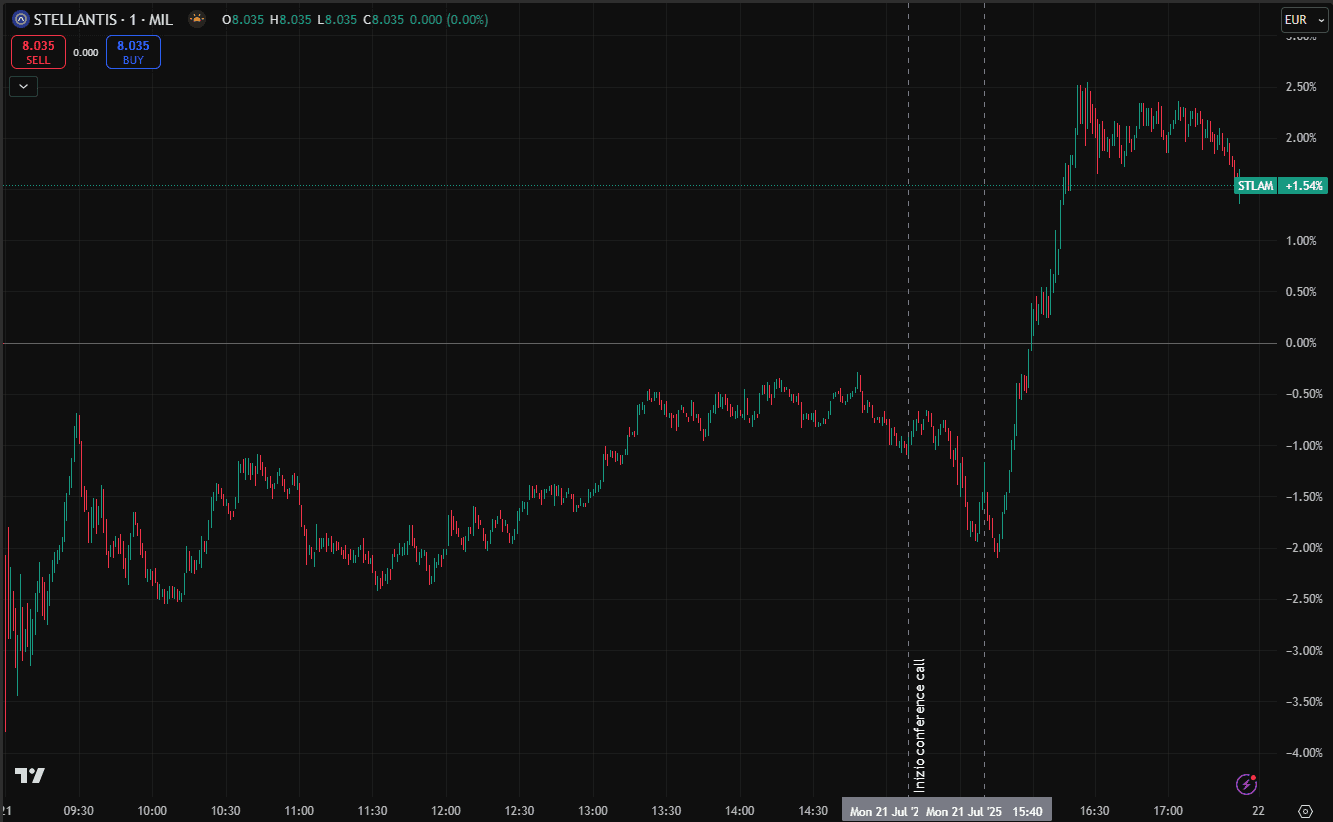

Il mercato non approva subito: i numeri deludono e il titolo scivola in apertura, salvo poi rimbalzare. Anche durante la conference call prevalgono le vendite, per poi lasciare spazio a un ritorno degli acquisti, con il titolo in grado persino di chiudere in positivo (+1.54%) tra i migliori titoli di ieri del comparto auto.

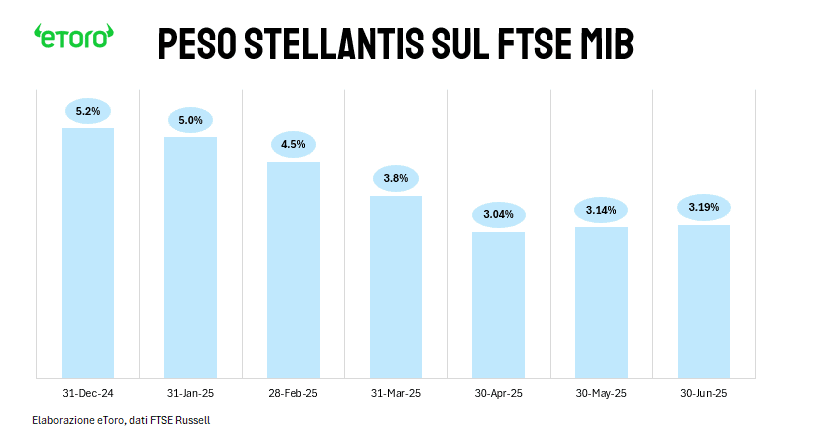

Eppure, i numeri in Borsa restano spietati: Stellantis guida i ribassi a Piazza Affari, con un -36% da inizio anno (-30% total return). Il drawdown complessivo ha ormai superato il 66%.L’incidenza del titolo sul principale listino milanese è calata dal 5,2% di fine dicembre 2024 al 3,19% di fine giugno.

Il mercato aspetta segnali. Ma intanto, presenta già il conto.

Ora la domanda è se la delusione odierna sui conti sarà sufficiente a placare le preoccupazioni in vista della conference del 29 luglio, dove i numeri hanno già mostrato la loro freddezza.

Sarà in grado Filosa di creare quell’aspettativa di ritorno alla normalità, di esecuzione della strategia, di disciplina operativa.Oppure i timori di tagli al dividendo, le incertezze sul piano industriale e l’ombra lunga della volatilità commerciale continueranno a pesare anche sul tono del management?