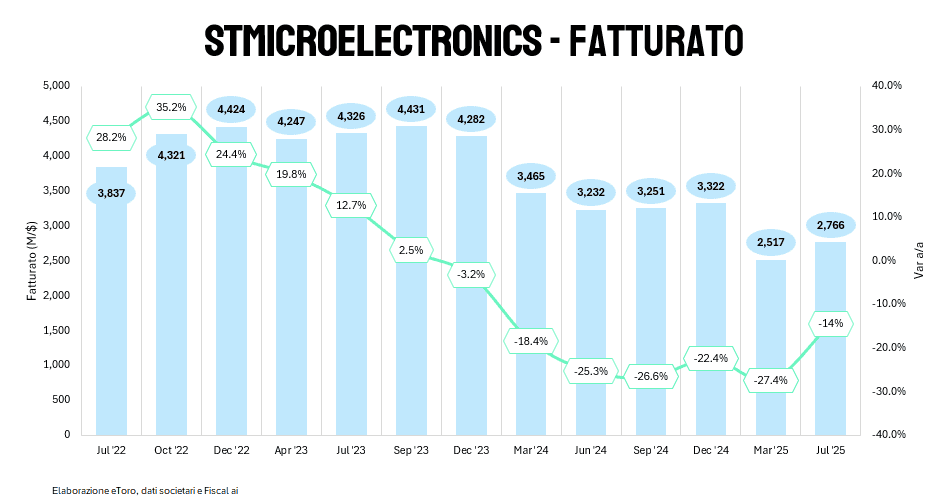

Nel primo semestre 2025, STMicroelectronics si muove in equilibrio instabile tra l’urgenza del cambiamento e il peso della trasformazione. I numeri parlano chiaro: i ricavi netti si sono fermati a 5,28 miliardi di dollari, in calo del 21% rispetto allo stesso periodo del 2024. Una contrazione che era attesa, ma che non per questo fa meno rumore. Il vero tema, però, non è la frenata. È ciò che la genera. E ciò che ne potrebbe nascere.

Il primo trimestre è stato il punto più basso del ciclo. Il secondo, invece, segna un primo segnale di assestamento. I ricavi risalgono del 9,9% su base sequenziale, a 2,77 miliardi. Un rimbalzo trainato soprattutto dalla Personal Electronics e dal segmento Industrial. L’Automotive, invece, resta in territorio fragile: ordini in crescita, ma ancora sotto la parità, e un peso nei margini che si fa sentire.

Il fardello dell’automotive

Il quadro esterno poi non aiuta. A giugno, le immatricolazioni in Europa sono scese del 5,1%, peggior dato degli ultimi dieci mesi. In Germania il calo è stato del 14%, in Italia addirittura del 17%. Anche i veicoli elettrici, pur in crescita, rallentano: +14% i BEV, +38% i plug-in, ma su base debole. Il messaggio odierno dell’ACEA è chiaro: i consumatori restano cauti, servono misure di stimolo. E quando il cliente finale frena, frena anche il silicio. ST è esposta a pieno titolo a questa dinamica. L’azienda continua a spingere sull’elettrificazione, con soluzioni di potenza e microcontrollori per EV e ADAS, ma il mercato, oggi, non accelera. I costruttori europei perdono slancio, tra incertezze strategiche (Renault), cambi al vertice (Stellantis) e concorrenza cinese. E i fornitori, come ST, ne pagano il conto: il margine operativo nel comparto Power & Discrete è crollato al -12,5%, proprio dove si concentrano le tecnologie per la trazione elettrica

Il prezzo della trasformazione si legge nel conto economico

Ma è nei conti economici che si misura davvero il costo della transizione. Il margine lordo, fermo al 33,5%, è lontano dai livelli di un anno fa (40,1%), mentre l’utile operativo vira in negativo: -133 milioni nel Q2. Una perdita che incorpora 190 milioni di oneri straordinari legati a svalutazioni, ristrutturazioni e dismissioni. Pulizia di bilancio, certo. Ma anche anticipi tangibili del prezzo che ST ha deciso di pagare per riposizionare il proprio footprint produttivo.

Se si esclude l’impatto di questi oneri, il reddito operativo torna in positivo (57 milioni), con un margine operativo non-GAAP al 2,1%. Ancora fragile, ma coerente con una fase di esecuzione strategica che non mira alla massimizzazione del margine a breve, bensì alla costruzione di una base più efficiente per gli anni a venire.

Disciplina oggi, leva domani

L’erosione dei margini è poi trasversale, ma non uniforme. Le divisioni più esposte all’effetto combinato di volumi in calo e capacità produttiva sotto-utilizzata sono Power & Discrete, che registra un margine operativo negativo (-12,5%), e AM&S (Analog, MEMS e Sensors), che si ferma al 7,5%. Tiene Embedded Processing (13,5%), mentre RF & Optical Communications resta il segmento più resiliente, con un 17,9% di margine operativo, pur in calo rispetto all’anno scorso.

Nel complesso, la fotografia che emerge è quella di un’azienda che sta operando un ridisegno profondo, consapevole che prima di salire bisogna alleggerire lo zaino. E infatti è proprio nella dinamica del cash flow che si misura la portata dell’impegno: nel secondo trimestre il free cash flow scivola a -152 milioni, dopo essere rimasto appena positivo nel primo trimestre. L’intero H1 chiude con un assorbimento di cassa non trascurabile. È come un atleta che intraprende un rigoroso programma di allenamento per migliorare le proprie prestazioni future: inizialmente, potrebbe sentirsi più stanco e i suoi “numeri” immediati (il free cash flow) potrebbero risentirne a causa dell’intenso sforzo e delle “spese” energetiche (gli oneri di ristrutturazione e i Capex), ma l’obiettivo è emergere più leggero, agile e competitivo a lungo termine.

Dalla difesa al ridisegno

Tutto questo, però, è l’effetto di un piano dichiarato. E nel racconto che ST fa agli investitori, la narrazione si sta progressivamente spostando dal presente al futuro. Il baricentro ora è il 2026, forse il 2027. La parola d’ordine non è più “difendere”, ma “ridisegnare”.

Con la ristrutturazione degli impianti da 150 e 200 millimetri, e l’investimento nelle linee da 300 mm (per il silicio) e 200 mm (per il carburo di silicio), ST sta tracciando una traiettoria precisa: uscire dai nodi maturi, integrare la produzione dove serve (vedi Cina-for-Cina), tagliare dove si può. Con un obiettivo ambizioso ma realistico: risparmi per “centinaia di milioni l’anno” a partire dal 2027.

Nel frattempo, però, serve pazienza. Serve cassa. Serve disciplina.

Cosa ci dice tutto questo? Che ST sta attraversando un momento difficile, ma non confuso. Il Q1 ha segnato il fondo. Il Q2 è un primo passo. Il Q3, se le guidance saranno rispettate, potrebbe essere l’inizio di una risalita anche nei numeri: 3,17 miliardi di ricavi stimati, +14,6% sequenziale. Il margine lordo, però, rimarrà ancorato al 33,5%, con oneri ancora presenti per sottoutilizzo di capacità e avvio delle prossime fasi di ristrutturazione.

Il mercato, nel frattempo, osserva. E pesa: quanto di questa trasformazione sarà davvero remunerativa? Quanto è già nei prezzi? E soprattutto: il futuro che ST sta cercando di costruire sarà pronto in tempo?

Nel frattempo, il messaggio agli investitori è chiaro: non è tempo di margini, ma di trasformazione.

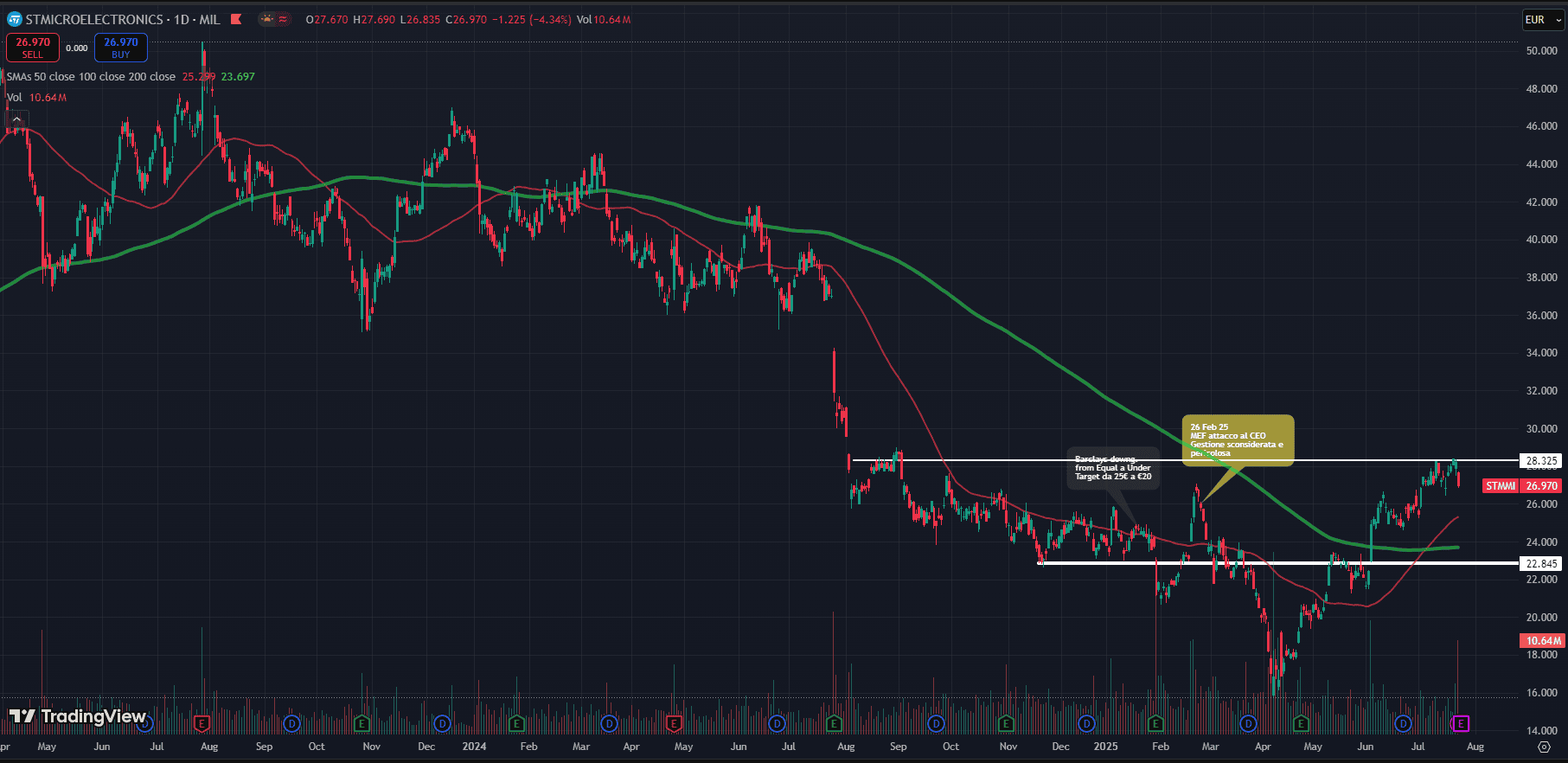

Nel 2024, STMicroelectronics è stata la maglia nera del FTSE MIB, con un -46,3% che ha bruciato più di ogni altro titolo nel listino principale italiano. Una caduta che non è stata solo tecnica, ma narrativa: i margini sono crollati, la visibilità si è ridotta, e il mercato ha punito un titolo che da anni era considerato “growth a sconto”.

Nel 2025 il rimbalzo c’è stato, ma resta fragile: +13,16% da inizio anno, contro un FTSE MIB che segna +19%.

Dopo mesi di assenza, STMicroelectronics è rientrata nella top 10 del FTSE MIB per peso ponderato. Al 30 giugno 2025 rappresentava il 2,94% dell’indice, dopo essere stata assemte da marzo in poi. È un ritorno silenzioso, ma carico di significato: nonostante la sotto-performance relativa, STM si è ripresa un posto nel club che conta. Nessuna magia. Solo matematica: il titolo ha recuperato terreno, mentre altri, da Banco BPM a Moncler, hanno rallentato.

Il titolo ha rotto al rialzo la media a 200 giorni e ha tentato due volte l’attacco ai 28,3 euro. Due respinte. Il massimo toccato a luglio coincide esattamente con la fascia di resistenza tecnica e psicologica: qui si sono fermati i compratori, qui sono mancati i flussi. Il mercato ha dato credito al bottom operativo nel Q1, ma non ha ancora comprato il turnaround. Perché manca la prova.

STM oggi è un’opzione sul 2027. Chi entra ora non compra multipli: compra esecuzione.