FRONTE & RETRO: LA SETTIMANA IN BORSA

Il mercato ha chiuso la settimana oscillando sul confine tra sollievo e illusione. Sollievo, perché sono arrivati segnali di distensione sui fronti caldi: l’accordo commerciale USA-Regno Unito, seppur simbolico, ha riaperto la speranza per nuovi finali anche per altri paesi, mentre i colloqui tra Stati Uniti e Cina si sono chiusi con l’annuncio di “sostanziali progressi”. Illusione, perché il quadro resta fragile: mentre si annunciano tregue, nuove indagini si aprono, e il linguaggio della Casa Bianca continua a oscillare tra apertura e minaccia.

Se in Europa Francoforte scambia nuovamente sui massimi storici e Milano archivia un guadagno del 2,7% (quarta settimana consecutiva in rialzo), di contro lo S&P 500 resta in territorio negativo da inizio anno. Eppure, dal baratro evocato dai dazi annunciati il 2 aprile, l’indice americano ha recuperato oltre il 13%. Ma l’ha fatto in modo selettivo, più vicino a un rimbalzo da esaurimento delle vendite che a una ripartenza strutturale.

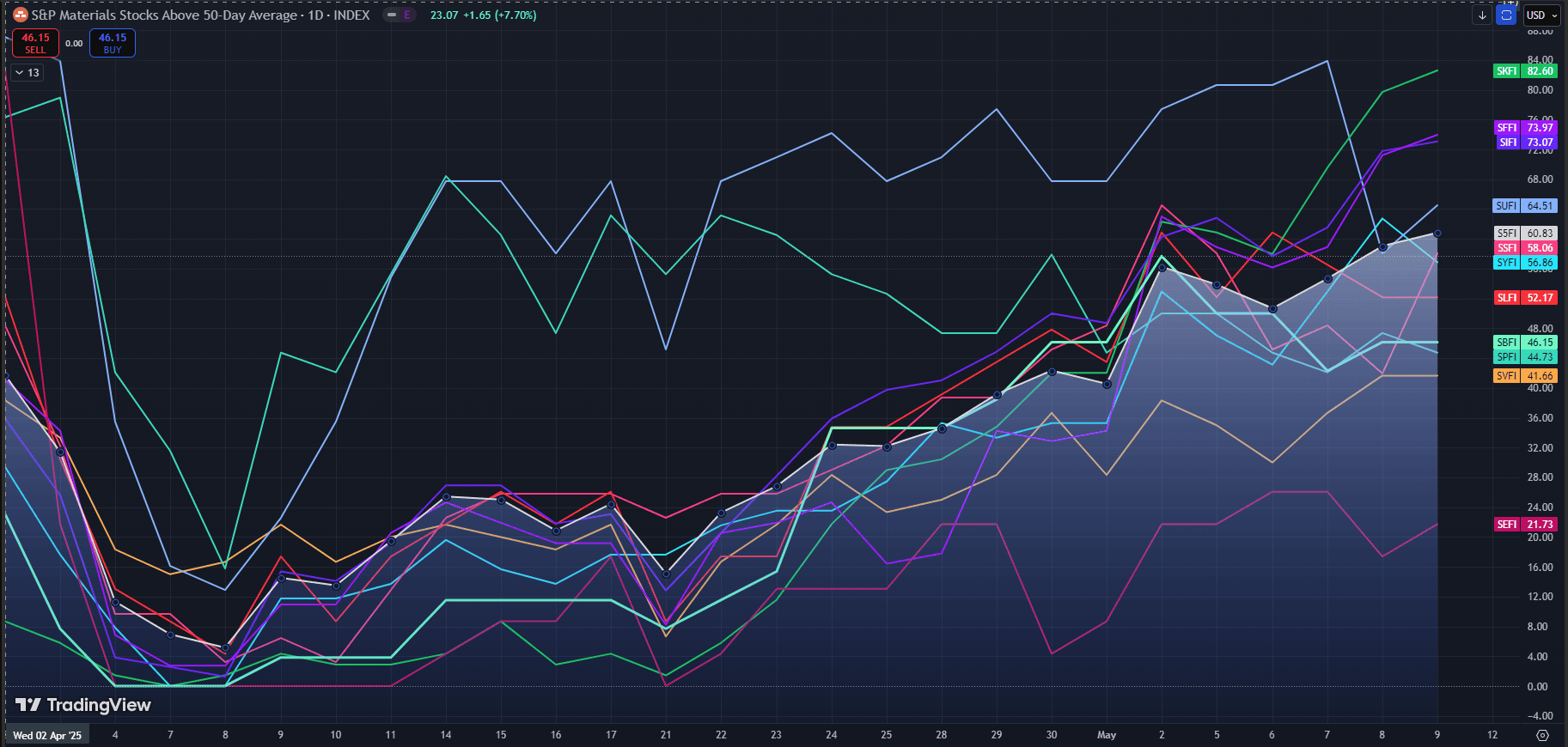

All’interno dello S&P 500, sono solo alcuni comparti a trainare il movimento. La tecnologia (SKFI) svetta con l’82,6% dei titoli al di sopra della propria media mobile a 50 giorni, e ha segnato un impressionante +850% in termini di partecipazione tecnica dal 2 aprile. Seguono i finanziari (SFFI) al 73,9% e gli industriali (SIFI) al 73,1%, a indicare una rinnovata fiducia nei confronti dei comparti più ciclici. Utilities (SUFI) si attestano al 64,5%, ma in flessione del -26% dallo stesso riferimento, sintomo di un parziale abbandono della difensiva. L’indice aggregato dell’S&P 500 (S5FI) si colloca al 60,8%. In coda troviamo l’energia (SEFI), con solo il 21,7% dei titoli sopra la media mobile e un calo del -73% dal 2 aprile, penalizzata dalla caduta del prezzo del petrolio. Anche i consumi primari (SPFI, 44,7%) registrano un forte arretramento (-41%). La sanità (SVFI, 41,7%) resta sotto pressione, complice il ritorno di incertezza normativa su un settore che era stato temporaneamente escluso dalle misure tariffarie.

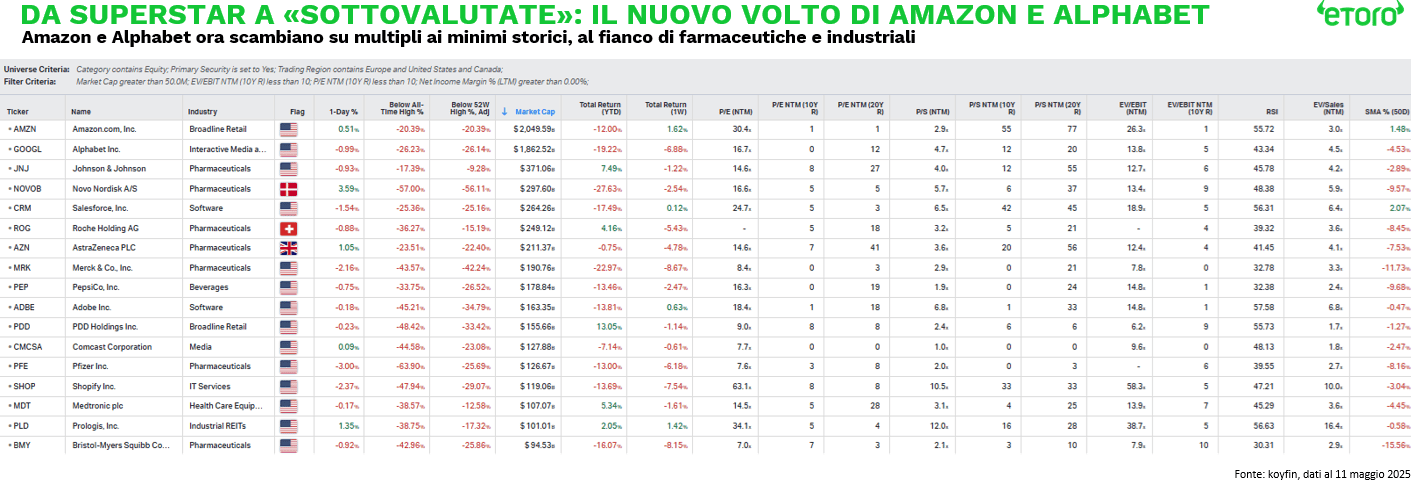

Ma anche tra le cosiddette Magnificent 7, la narrazione si è incrinata. La tecnologia americana non è più un blocco monolitico, ma un insieme di traiettorie divergenti. Alphabet, ad esempio, ha perso il 6,9% la scorsa settimana, zavorrata dai timori legati a una possibile riduzione della visibilità dei suoi servizi di ricerca all’interno dell’ecosistema Apple. L’ipotesi che Safari e iOS possano deviare il traffico altrove ha sollevato interrogativi profondi sul cuore della monetizzazione pubblicitaria. Eppure, la valutazione riflette già un drastico ridimensionamento delle aspettative. Alphabet oggi scambia a 16,7 volte gli utili forward, un livello che, secondo i dati degli ultimi dieci anni, si colloca nel 0° percentile: in altre parole, non è mai stata valutata meno negli ultimi dieci anni su base P/E forward. Anche altri multipli confermano il repricing: P/S a 4,7x (12° percentile) ed EV/EBIT a 13,8x (5° percentile). Non sono valori assoluti da distressed equity, ma per una big cap tech a forte cash flow, sono estremamente compressi. Il mercato, oggi, sta prezzando Alphabet più come un titolo difensivo che come un campione di crescita. E nonostante questo, il titolo è ancora sotto la sua media mobile a 50 giorni.

Amazon si trova in una posizione simile: 30,4 volte gli utili futuri, ma anche in questo caso su P/E e EV/EBIT storicamente bassi (entrambi al 1° percentile decennale), e un P/S forward di 2,9x, più vicino ai livelli di un distributore tradizionale che di una piattaforma globale. Il titolo ha da poco superato la media mobile a 50 giorni e l’RSI è tornato sopra 55, ma anche qui il mercato sembra attendere un nuovo catalizzatore.

Due titoli storicamente growth, oggi si muovono come titoli value. Appaiono nei filtri di screening assieme a nomi industriali, farmaceutici e minerari. È una fotografia rara. E forse proprio per questo significativa. L’ETF MAGS, che replica la performance aggregata delle Magnificent 7, ha recuperato parte del drawdown ma resta impantanato sotto i 48,5 dollari. Se non si riattiva anche la gamba dei titoli “sottovalutati”, il rally del gruppo resta zoppo, troppo esposto ai multipli estremi di chi ha già corso.

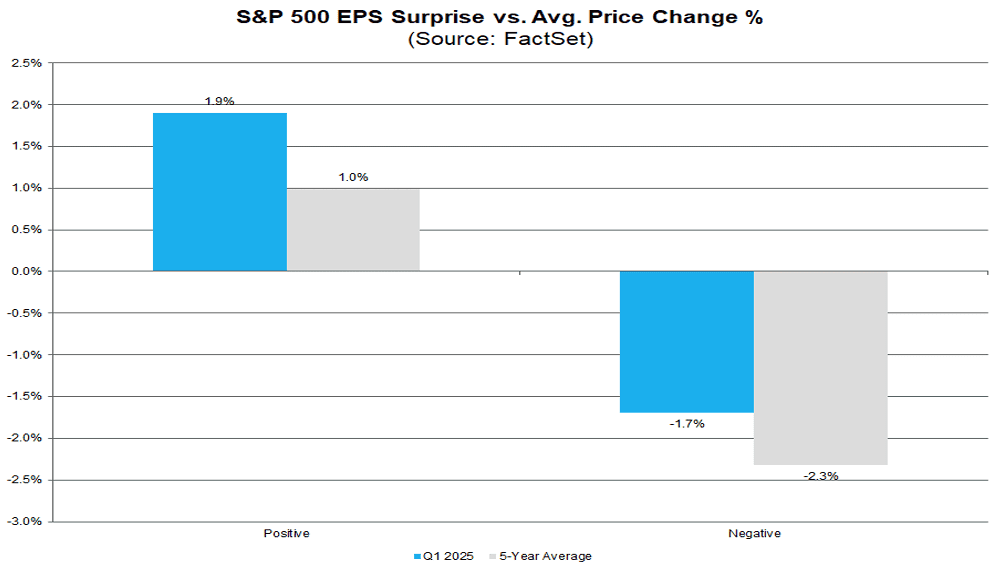

A tenere su i prezzi, per ora, sono i numeri. E sulla carta, i numeri sembrano buoni. Secondo FactSet, con il 90% delle società dello S&P 500 che ha già pubblicato, il Q1 2025 si chiude con una crescita degli utili del +13,4% anno su anno. È il secondo trimestre consecutivo a doppia cifra. Ma sotto la superficie, la storia cambia. Senza Alphabet e Meta, la crescita degli utili nei Communication Services scende dal 29% al 9%. Senza Bristol Myers e Gilead, l’health care passa da +43% a +9,5%. L’aggregato brilla perché pochi brillano, non perché tutti crescano. La sorpresa media sugli EPS è del +8,5%, ma il mercato sembra ricompensare più la narrazione che la qualità: i titoli che battono le stime guadagnano in media +1,9% (massimo da due anni), mentre quelli che deludono scendono solo del -1,7%, sotto la media storica. È una reazione più emotiva che fondamentale. La guidance sul Q2 resta fragile. I tagli agli EPS stimati sono superiori alla media quinquennale, e i margini (pur risaliti al 12,7%) iniziano a mostrare pressioni crescenti nei settori più capital intensive, soprattutto in uno scenario di tassi ancora restrittivi.

La Fed poi prende tempo. Powell ha lasciato i tassi invariati, ma ha cambiato tono. Ha ribadito che l’istituto centrale può permettersi di aspettare. L’impatto dei dazi è ancora tutto da valutare. L’ipotesi di una stagflazione, fino a ieri remota, è ora ufficialmente sul tavolo. Le proiezioni puntano a tre tagli dei tassi entro l’anno, ma il mercato e la politica monetaria stanno giocando una partita a scacchi sul tempo e sulla credibilità.

APPUNTAMENTI PER LA SETTIMANA

La settimana entrante non lascia spazio all’indifferenza. Si apre con un annuncio che ha colto di sorpresa i mercati. Dopo due giorni di colloqui a Ginevra, Stati Uniti e Cina hanno comunicato di aver raggiunto “sostanziali progressi” nei negoziati commerciali. Niente è stato ancora firmato, ma le parti hanno concordato un meccanismo formale per proseguire il dialogo, affidato al segretario al Tesoro Bessent e al vicepremier He Lifeng. Un primo passo, secondo Pechino. Un cambio di tono, secondo Washington. E tanto basta, per ora, a tenere aperto un canale negoziale in un contesto che fino a pochi giorni fa sembrava bloccato.

Il mercato azionario ha reagito con ottimismo: i future sull’S&P 500 hanno aperto in progresso, gli indici cinesi scambiano al rialzo e il dollaro statunitense ha continuato a salire. Ma nel frattempo i rendimenti dei Treasury USA si sono mossi in direzione opposta: il decennale si avvicina di nuovo alla soglia del 4,5%, segnale che il mercato obbligazionario resta scettico sulla discesa dei tassi e percepisce le pressioni inflazionistiche come ancora presenti. In altre parole, le parole bastano a muovere l’azionario, ma non convincono del tutto i Vigilantes.

Proprio su questa linea, martedì sarà pubblicato il dato sull’inflazione americana di aprile, il primo pienamente influenzato dalla nuova ondata di dazi. Le attese puntano a un +0,3% mese su mese per headline e core. Ma ogni decimale sopra quella soglia potrebbe rimettere in discussione il pricing di mercato sui tagli della Fed. È un dato che vale più delle parole di Powell.

Nel frattempo, prosegue la stagione delle trimestrali. In arrivo i risultati di Alibaba, JD.com, Cisco, Applied Materials, Walmart e Take-Two. Gli occhi saranno puntati soprattutto sui retailer americani. Walmart è un termometro del consumatore medio. Dopo il picco degli acquisti pre-dazi registrato a marzo, aprile potrebbe mostrare il contraccolpo. Se la guidance dovesse indebolirsi, il rischio è che si riaccendano i timori di un rallentamento dei consumi.

Giovedì è atteso il discorso di Powell al Thomas Laubach Research Conference, evento non tecnico ma strategico. Potrebbe offrire spunti sulla direzione della revisione del framework di politica monetaria. In Europa, la BCE pubblicherà i verbali della sua ultima riunione, mentre i dati su vendite al dettaglio, permessi edilizi e produzione industriale completeranno il quadro macro.

In Asia, i fari si accendono sulla Cina. Dopo settimane di segnali contrastanti, arrivano i dati sul credito aggregato e sui nuovi prestiti bancari di aprile. Le attese puntano a una stabilizzazione delle nuove erogazioni, ma con un rimbalzo del finanziamento sociale, sostenuto dall’intenzione di Pechino di emettere nuovi bond pubblici per stimolare il lato più fragile dell’economia: i consumi interni. La leva fiscale torna al centro della strategia, con il governo che cerca di rilanciare la domanda privata dopo mesi di stagnazione. Sarà anche il momento di aggiornare l’inflazione: il CPI cinese dovrebbe mostrare ulteriori segnali deflazionistici, riflesso di una pressione sui prezzi che resta assente nonostante l’allentamento creditizio. Se anche i dati sui prezzi dovessero deludere, il mercato inizierà a chiedersi quanto margine reale resti alla PBoC per rilanciare la crescita senza minare la stabilità finanziaria.

Infine, il viaggio di Trump in Arabia Saudita e Qatar (13-16 maggio) potrebbe rimettere il tema energia e armamenti al centro del dibattito geopolitico, con implicazioni dirette sui flussi petroliferi e sugli equilibri regionali.