Da una parte, la Banca Centrale Europea. Dall’altra, la fine della storia d’amore (o di interesse reciproco) tra l’uomo più ricco del mondo, secondo Forbes, e quello più potente del pianeta: Elon Musk e Donald Trump.

Nel mezzo, una telefonata tra Trump e Xi Jinping, l’incontro Trump con il cancelliere tedesco Merz alla Casa Bianca, la pubblicazione della bilancia commerciale USA e un contorno di trimestrali e dati macroeconomici.

La BCE taglia, ma cambia tono e metodo

A Francoforte, la BCE ha rispettato le attese: taglio di 25 punti base su tutti e tre i tassi di riferimento, con quello sui depositi che scende al 2%. È l’ottavo taglio consecutivo, approvato quasi all’unanimità (un solo voto contrario nel Consiglio Direttivo).

Christine Lagarde ha motivato la scelta con un raffreddamento dell’inflazione più rapido del previsto, grazie soprattutto a due fattori esterni:

- Un euro più forte, che rende più convenienti le importazioni

- Il calo dei costi energetici

Due dinamiche favorevoli, ma che poco hanno a che fare con i meriti della politica europea. L’apprezzamento dell’euro riflette piuttosto la crescente sfiducia verso il dollaro e l’amministrazione USA. Il calo della bolletta energetica è figlio dell’instabilità globale (e forse di una regia geopolitica americana).

Inizialmente, il taglio lasciava spazio all’ipotesi di ulteriori interventi. Ma il tono usato da Lagarde in conferenza stampa è cambiato: più cauto, se non apertamente restrittivo. Il messaggio è chiaro: il ciclo di allentamento potrebbe essere agli sgoccioli.

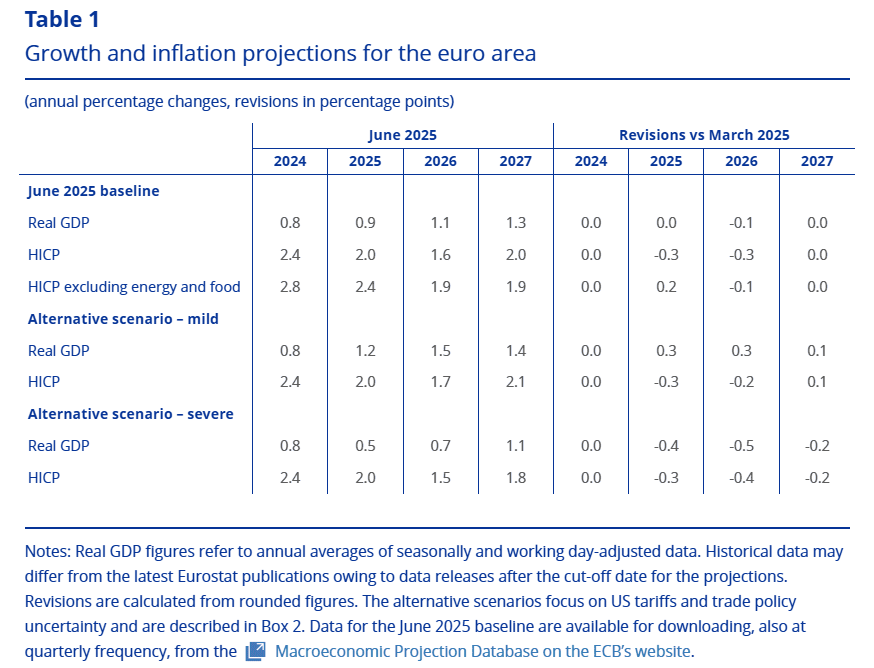

La vera novità? Tre scenari invece di uno. Per la prima volta, la BCE abbandona l’approccio “a scenario unico” e presenta tre ipotesi distinte:

- Scenario di base: dazi USA al 10% sui beni europei fino al 2027

- PIL: 0,9% (2025), 1,1% (2026), 1,3% (2027)

- Inflazione: 2,0% (2025), 1,6% (2026), 2,0% (2027)

- Scenario avverso: escalation con ritorno ai dazi del 2 aprile e contromisure UE

- PIL: 0,5% (2025), 0,7% (2026), 1,1% (2027)

- Inflazione: 2,0% (2025), 1,5% (2026), 1,8% (2027)

- Scenario favorevole: rimozione dei dazi

- PIL: 1,2% (2025), 1,5% (2026), 1,4% (2027)

- Inflazione: 2,0% (2025), 1,7% (2026), 2,1% (2027)

Nel 2025, l’inflazione resta ancorata al 2% in tutti gli scenari. Ma la crescita cambia radicalmente: tra lo scenario peggiore (0,5%) e il migliore (1,2%) c’è uno scarto dello 0,7%, pari a quasi tutta la crescita stimata per l’Italia. Un dato che dice molto su quanto le politiche commerciali possano condizionare il destino economico europeo. Ma, se vogliamo vedere il bicchiere mezzo pieno, nemmeno nello scenario più duro la BCE prevede una recessione.

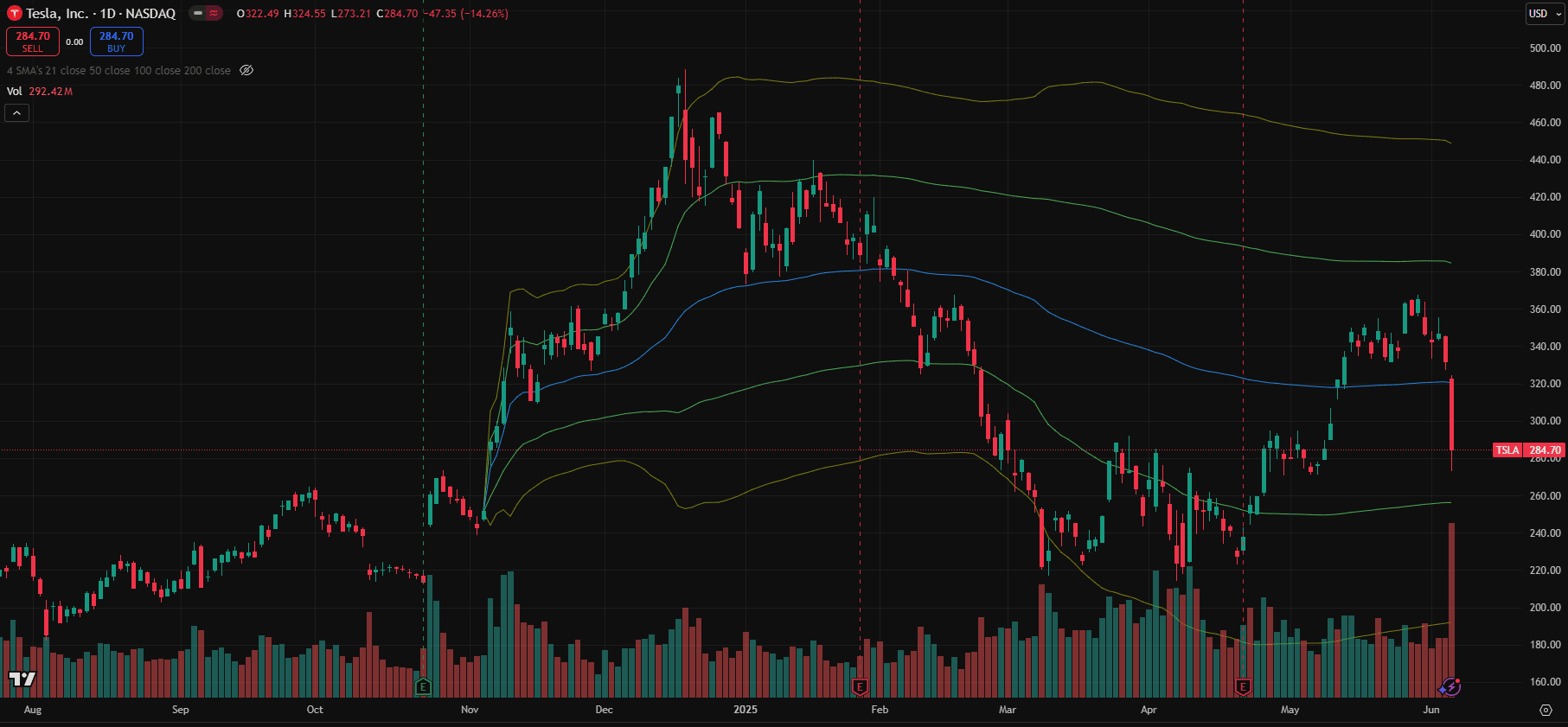

Trump, Musk: quando i tweet spostano i mercati

Oltreoceano, la giornata era iniziata secondo copione: dichiarazione distensiva di Trump (“ottima telefonata con Xi”), rimbalzo immediato di Wall Street. Il solito “buy the dip”. Poi, il colpo di scena. Nel pomeriggio, Trump attacca Musk in un botta e risposta pubblico. Ed è lì che cambia tutto: i mercati girano in negativo, e Tesla precipita.

Al centro della frattura, il “big, beautiful bill” promosso da Trump: un maxi-pacchetto di spesa pubblica. Per Musk, è un tradimento alla missione originaria del tycoon: ridurre la spesa pubblica, non gonfiarla.

(Più debito, più interessi. Più interessi, meno spazio per tutto il resto. In un’intervista, Musk sottolinea come oggi negli Stati Uniti la spesa per interessi superi quella per la difesa…. Un paradosso finanziario che si riflette purtroppo anche in Italia, dove paghiamo più interessi sul debito che per l’istruzione. È l’effetto valanga del debito: più cresce, più costa. E più costa, più diventa difficile fermarlo).

Ma c’è di più: il disegno di legge prevede l’abolizione del credito d’imposta da 7.500 dollari per l’acquisto di veicoli elettrici. Un colpo diretto alla domanda di Tesla, ai margini e soprattutto ai crediti regolatori, su cui l’azienda ha basato gran parte dei profitti recenti. Senza di essi, Tesla sarebbe finita in perdita nell’ultimo trimestre. Il risultato? Un crollo del -14,3%, il sesto peggior calo della storia di Tesla. Ma a colpire è il danno in valore assoluto: 152,47 miliardi di dollari di capitalizzazione bruciati in un solo giorno. Il peggiore di sempre per Tesla.

Due elementi tecnici aggravano il tonfo:

- Volumi esplosivi, tra i più alti di sempre: segnale di panico istituzionale, non semplice profit taking.

- Rottura dell’Anchored VWAP ancorata al 5 novembre (data simbolica della vittoria di Trump) che finora aveva retto come supporto chiave. Il prezzo medio di carico post-elezioni è stato infranto: chi aveva puntato su politiche pro-Tesla sta iniziando a fare marcia indietro.

Tesla sembra essere quella che ha più da perdere a causa del mutevole contesto normativo. Le sue azioni, da sempre sensibili più alla narrativa che ai fondamentali, ora si trovano in una zona d’ombra: l’immagine pubblica di Elon Musk è sempre più politicizzata, mentre le vendite rallentano/crollano sia in Europa che in Cina, dove BYD ha appena rilanciato una nuova guerra dei prezzi.

Il 2025 si prospetta in salita, tra margini sotto pressione, incentivi in discussione e fiducia in bilico.

Chissà se oggi il report sull’occupazione statunitense di maggio riuscirà almeno per un giorno a spostare lo sguardo degli investitori, in una settimana già carica di eventi e tensioni.