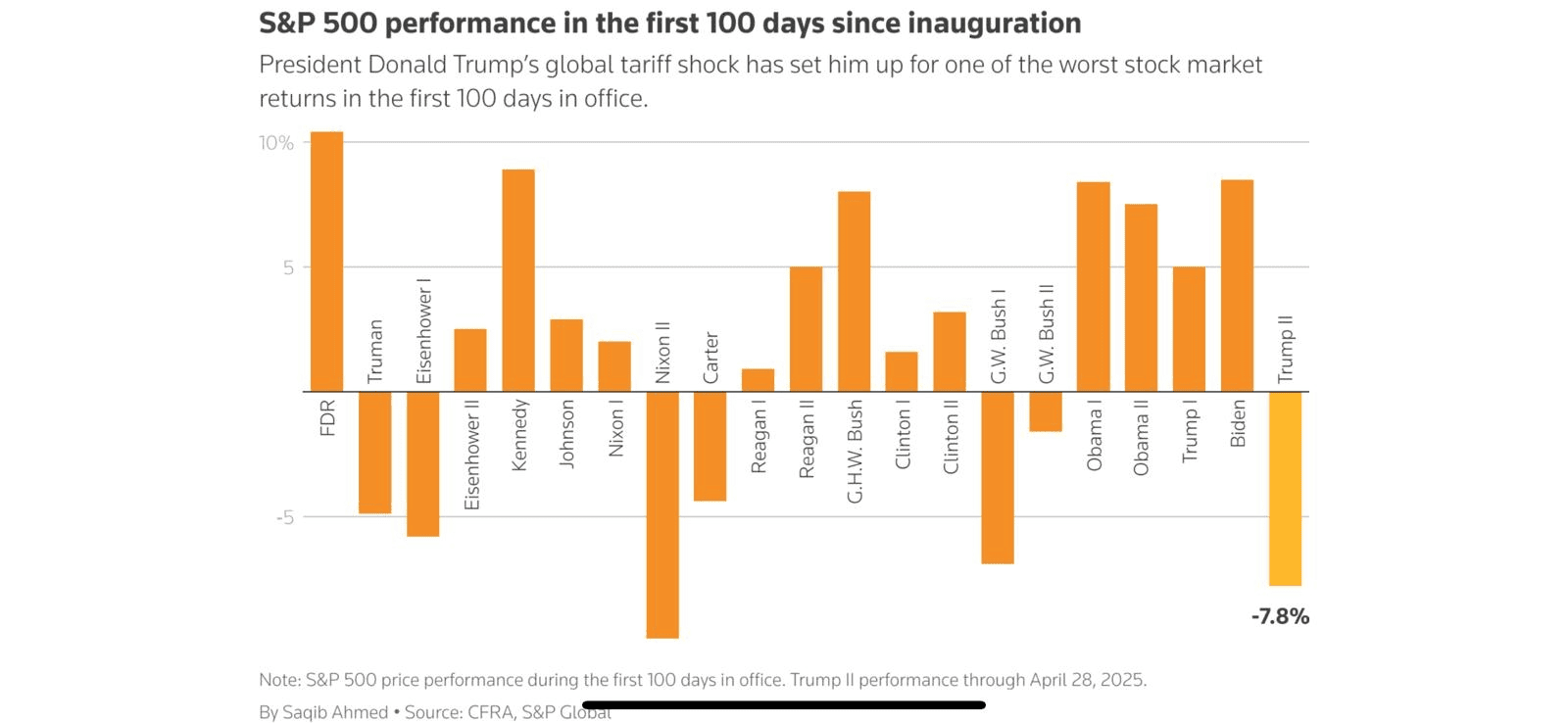

Doveva essere l’anno del Make America Great Again, o della cosiddetta America First. Invece, i primi 100 giorni di Trump si chiudono con un dato che parla da solo: l’S&P 500 ha perso il 7,8% (7,27% alla chiusura di ieri), segnando la peggior partenza per un presidente USA dal secondo mandato di Nixon. Ma il dato, da solo, non basta. La vera notizia è che i mercati stanno iniziando a riprezzare un mondo profondamente diverso da quello degli ultimi anni.

Wall Street ha perso terreno su tutta la linea. Il Nasdaq Composite ha ceduto oltre l’11%, il Dow Jones il 6,8%. A guidare il ribasso è stato l’effetto combinato di dazi generalizzati, ritorsioni commerciali, minacce alla Fed e un contesto normativo in pieno stato d’eccezione. L’America First si è tradotta in uno shock tariffario che ha colpito non solo la supply chain globale, ma anche, e soprattutto, la visibilità sugli utili. Solamente tra ieri e oggi, Mercedes, General Motors, Stellantis, Snap e JetBlue (che si aggiunge a molte altre del suo settore) hanno ritirato la guidance, tutte per lo stesso motivo: l’incertezza doganale.

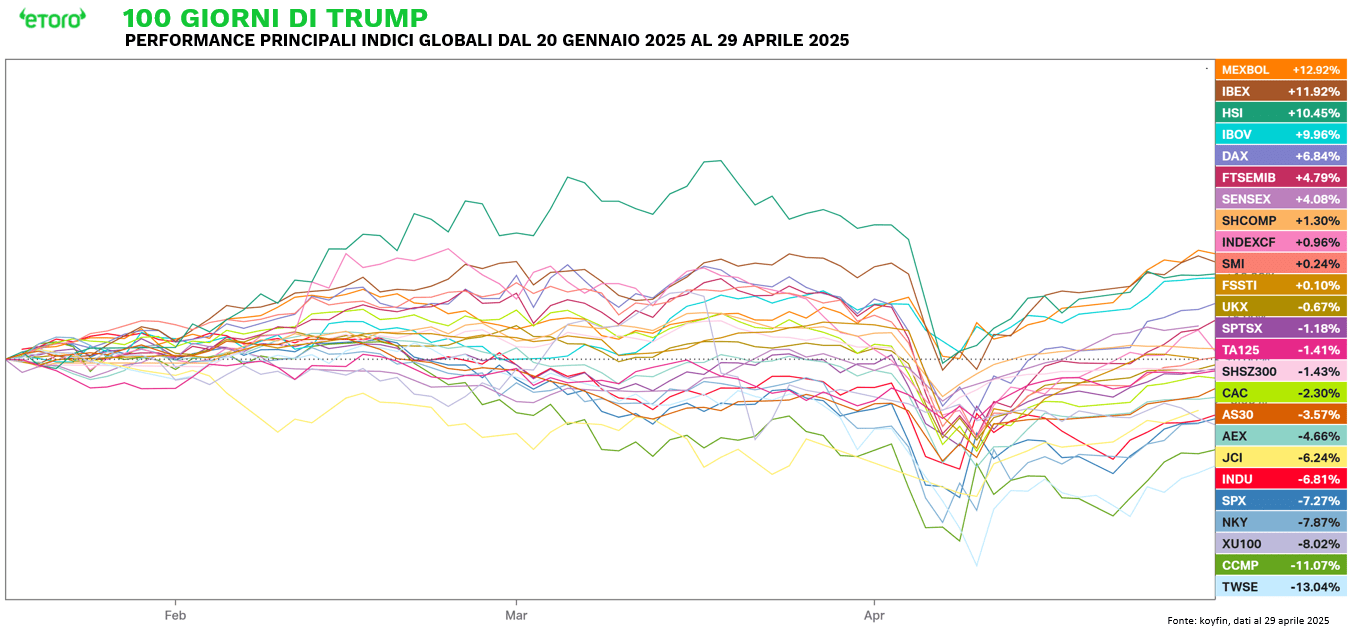

Il risultato? Un cortocircuito tra narrazione politica e realtà di mercato. I Paesi colpiti dai dazi, Messico in testa, sono tra i migliori performer. L’indice IPC (Messico) guadagna quasi il 13%, il Brasile sfiora il 10%, la Spagna vola all’11,9%. Anche India e Germania si muovono in controtendenza. A soffrire, invece, sono proprio gli Stati Uniti: S&P 500 (-7,3%) e Nasdaq (-11%) guidano il ribasso globale. È come se gli investitori avessero preso atto che il danno, almeno nel breve, si riflette più su chi impone i dazi che su chi li subisce.

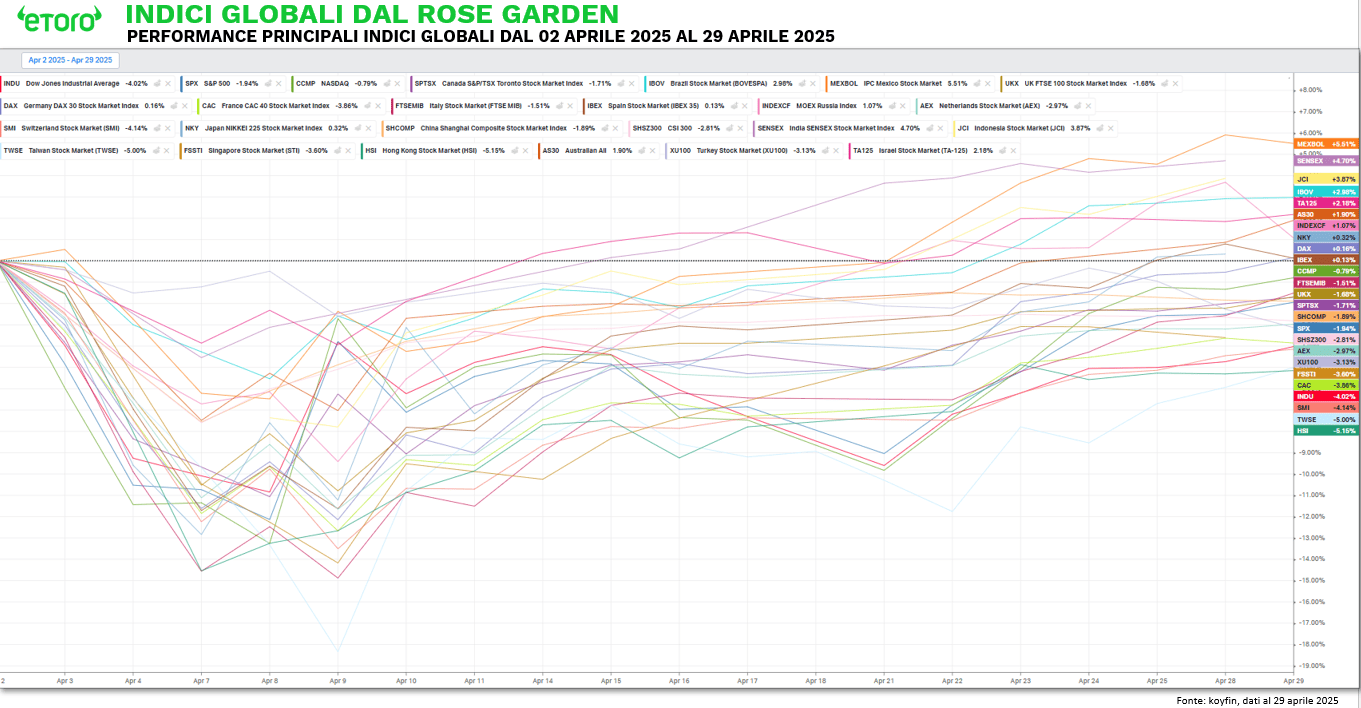

Il vero snodo è stato il 2 aprile, con l’annuncio dei dazi reciproci. Da quel momento, i mercati hanno emesso un verdetto inequivocabile: il rischio non è il dazio in sé, ma la perdita di bussola. A pagare sono le società americane, quelle più dipendenti da previsioni stabili e flussi globali. La reazione degli indici è stata simmetrica e violenta. Il Nasdaq 100 ha perso il 13% in quattro sedute, salvo poi rimbalzare del 15% nelle due settimane successive, azzerando ad oggi la flessione. Lo S&P 500 è reduce da sei giornate consecutive in progresso, una striscia che non si vedeva da novembre. Ma la volatilità resta il nuovo normal.

C’è però un’eccezione che conferma la regola: Hong Kong. Il suo indice ha perso oltre il 5% da inizio aprile, peggio persino di Taiwan.

Intanto, gli altri indicatori di rischio raccontano una storia coerente. Il dollaro ha perso l’8% dal 20 gennaio, segnale che la tradizionale funzione di bene rifugio è sotto pressione. L’oro ha guadagnato oltre il 20%, mentre i Treasury hanno assunto un ruolo di veri e propri vigilantes. Dopo l’entrata in vigore dei dazi del 9 aprile, i rendimenti dei titoli a 30 anni sono saliti fino al 5%, massimo da due anni. Quando Trump ha annunciato una possibile sospensione, sono scesi al 4,8%. È il mercato che lancia un messaggio: la credibilità sistemica americana non è più un punto fermo.

Non è solo un cambio di presidente. È un potenziale cambio di era. I portafogli che hanno beneficiato per anni di una leadership tech-driven e USA-centrica si trovano improvvisamente fuori fase. E chi ha saputo diversificare oggi viene premiato. Il mercato, in fondo, non sta più prezzando Trump. Sta riprezzando il mondo.

E per quanto riguarda la politica, una regola non scritta vale sempre: le pillole amare è meglio farle ingoiare a inizio mandato. Gli elettori dimenticano in fretta. I mercati, forse un po’ meno.

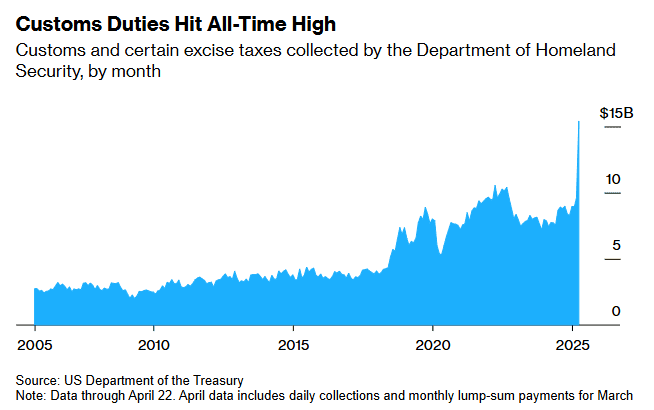

Eppure, mentre i mercati rivedono le scelte e le aziende ritirano le guidance, il Tesoro americano incassa. Ad aprile, le entrate doganali hanno raggiunto i 15,6 miliardi di dollari, massimo storico, con un balzo del 63% rispetto a marzo. È il primo effetto visibile dell’onda tariffaria, trainata finora dai dazi su acciaio e alluminio. I dazi generali al 10%, in vigore dal 9 aprile, non sono ancora pienamente riflessi nei dati: è probabile che i numeri di maggio saranno ancora più alti.

Ma questo non è un segnale di forza. I dazi sono una tassa, e il gettito che entra è lo specchio dell’incertezza che esce. Aumentano i costi per le imprese, comprimono i margini, generano disallineamento. È una strategia che produce entrate nel breve, ma rischia di erodere competitività nel medio periodo. Una tassa implicita sulla globalizzazione che fa bene oggi… ma potrebbe costare molto domani…in attesa, naturalmente, della pillola dolce da somministrare più avanti. Magari in prossimità del voto.