‘Een echte belegger is blij met volatiliteit …’

Warren Buffet

Heeft u zich ooit afgevraagd op basis van welke maatstaven, naast rendement, beleggers een keuze maken tussen vergelijkbare portefeuilles?

In deze blog geef ik een korte introductie van de standaarddeviatie (SD) als maatstaf voor volatiliteit. De introductie is kort, maar voldoende om het concept en het verschil met semi-deviatie te begrijpen, een andere volatiliteitsmeting die ook in deze blog wordt uitgelegd.

Standaarddeviatie

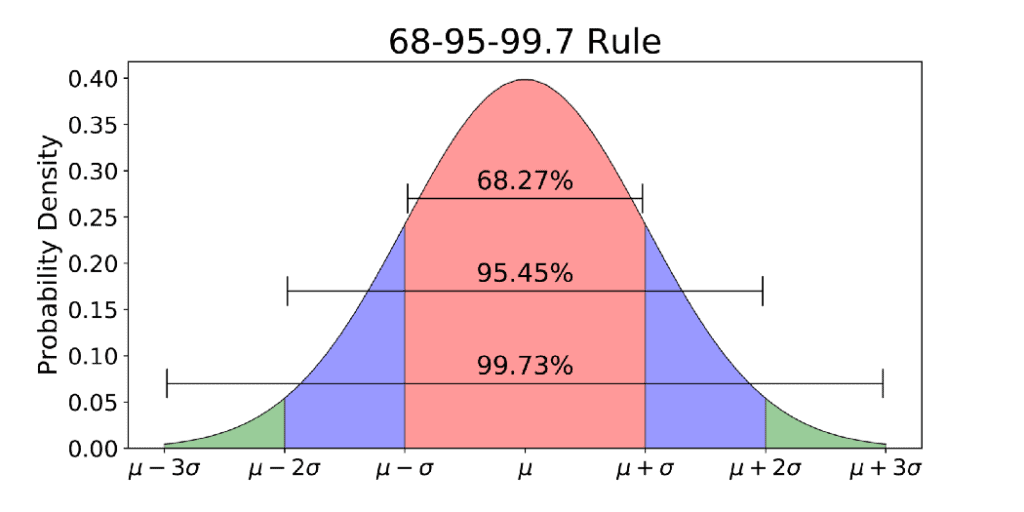

Ik zal niet teveel in wiskundige termen spreken, maar het komt er op neer dat de SD de kans berekent dat het rendement van een activum of portefeuille binnen een bepaald bereik van het gemiddelde rendement van dat activum of die portefeuille zal vallen. Om het zo eenvoudig mogelijk uit te leggen, dit zijn de basisrichtlijnen:

- De kans dat een toekomstig rendement binnen 1 SD onder of boven het gemiddelde rendement voor dat activum valt, is ongeveer 68%.

- De kans dat dit binnen 2 SD onder of boven het gemiddelde rendement voor dat activum valt, is ongeveer 95,5%.

- En binnen 3 SD onder of boven het gemiddelde rendement voor dat activum is de kans ongeveer 99,7%.

Bron: Towards Data Science

Bijvoorbeeld:

Als het gemiddelde rendement van de portefeuille 5,0% is met een SD van 3,0% dan is de kans:

- 68% dat het toekomstige rendement tussen de 2,0% en 8,0% ligt (gemiddeld -1 SD en gemiddeld +1 SD)

- 95,5% dat het tussen de -1,0% en 11,0% ligt

- 99,7% dat het tussen de -4,0% en 14,0% ligt

U ziet dat de kans 0,3% is dat het rendement meer dan 3 SD afwijkt van het gemiddelde, positief of negatief. Als u dit splitst dan is de kans slechts 0,15% (0,30/2) dat het rendement meer dan 3 SD afwijkt van het gemiddelde rendement.

Dit staat bekend als staartrisico en kan leiden tot een ‘Black Swan Event’, een gebeurtenis die, hoewel de kans dat het gebeurt zeer laag is, enorme gevolgen heeft. Goede voorbeelden hiervan zijn de financiële crisis van 2008 en COVID-19.

Wat is een semi-deviatie?

Stel dat u uit twee activa kunt kiezen: activum ‘A’ en activum ‘B’. De rendementen en SD hiervan zijn weergegeven in de tabel.

| Activum A | Activum B | ||

| Periode | Rendement | Periode | Rendement |

| 1 | 8% | 1 | 17% |

| 2 | -5% | 2 | 0% |

| 3 | 12% | 3 | -2% |

| Gemiddelde | 5% | Gemiddelde | 5% |

| Standaarddeviatie | 8,89% | Standaarddeviatie | 10,44% |

Als u één van de twee moet kiezen, zou u waarschijnlijk kiezen voor activum A, wat op basis van deze informatie de beste keuze is.

Maar er zit meer achter. De (SD) meet de kans dat toekomstige rendementen binnen een bepaald bereik van het gemiddelde rendement vallen, hetzij boven of onder het gemiddelde. De SD maakt geen verschil tussen een rendement boven of onder het gemiddelde rendement, als deze beide op dezelfde afstand van het gemiddelde liggen. Klinkt dat niet raar?

Stel u voor dat een van de activa in het voorbeeld hierboven een gemiddeld rendement heeft van 5,00%. De SD zal dan even hoog zijn bij een rendement van 9,0% of 1,0%. Waarom? Omdat ze beide even ver van het gemiddelde rendement van 5,00% af liggen. En dat is precies het punt waarop de SD tekortschiet.

Beleggers zouden niet op dezelfde manier naar deze twee rendementen moeten kijken. Opwaartse volatiliteit is wenselijk, neerwaartse volatiliteit niet. Dit is waar de semi-deviatie om de hoek komt kijken. Het is een maatstaf voor neerwaartse risico’s, die niet wordt beïnvloed door opwaartse rendementen.

In ons voorbeeld heeft activum B een hogere standaarddeviatie en hetzelfde gemiddelde rendement van 5,00%, maar een lagere semi-deviatie van activum A, namelijk 4,97% ten opzichte van 5,77%. Dit komt doordat de SD van activum B is gestegen ten opzichte van activum A door het zeer hoge rendement van 19,00%. Maar dat is goed, niet slecht! Het feit dat de semi-deviatie lager is, wil zeggen dat de kans op een rendement onder het gemiddelde rendement lager is.

Nu zou u waarschijnlijk kiezen voor activum B in plaats van A en dat zou een goede keuze zijn! Dat is omdat de twee samengaan! De conclusie is dat hoewel de SD vaak gebruikt wordt als een volatiliteitsfactor, dit geen volledig beeld geeft en moet worden gebruikt naast de semi-deviatie.

Alejandro Echavarri Garrido is een Chileense vermogensbeheerder met een academische en professionele financiële achtergrond. Hij is afgestudeerd in zowel financiën als bedrijfskunde en is werkzaam geweest als beleggingsadviseur in Zwitserland en Chili.

Kennis maken met Alejandro Garrido

Uw vermogen loopt risico

Dit is marketingcommunicatie en mag niet beschouwd worden als beleggings- of persoonlijk advies, of aanbod of verzoek om financiële instrumenten te kopen of verkopen. Dit materiaal is opgesteld zonder rekening te houden met de beleggingsdoelen of financiële situatie van een bepaalde ontvanger, en is niet opgesteld conform de juridische en reglementaire vereisten voor het promoten van onafhankelijk onderzoek. Verwijzingen naar eerdere of toekomstige prestaties van een financieel instrument, index of beleggingsproduct vormen geen betrouwbare indicatie voor toekomstige resultaten. eToro doet geen toezeggingen en aanvaardt geen aansprakelijkheid wat betreft de nauwkeurigheid of volledigheid van de inhoud van deze publicatie, die is opgesteld met behulp van openbare informatie.