Liquidität beeinflusst den Handel mit SQF-Produkten, während Slippage den Preisunterschied zwischen Order und Ausführung beschreibt. Hier lernen Sie, wie Sie Slippage minimieren und ihre Trades effizienter ausführen.

Für aktive Trader von Spot-Quoted Futures (SQFs) und anderen Instrumenten ist die Ausführung entscheidend. Dieser Artikel erläutert, wie Liquidität und Slippage zusammenhängen, und zeigt Techniken, die ein gezieltes und kontrolliertes Handeln im SQF-Markt ermöglichen.

Spot-gehandelte Futures bergen ein erhebliches Risiko und sind nicht für alle Anleger geeignet.

Aufgrund der Kursvolatilität der zugrunde liegenden Vermögenswerte können Sie mehr verlieren als Ihre ursprüngliche Investition.

Bitte stellen Sie sicher, dass Sie die damit verbundenen Risiken verstehen.

Liquidität in SQF-Märkten verstehen

Liquidität in SQF-Märkten beschreibt, wie leicht Kontrakte gehandelt werden können, ohne den Preis stark zu beeinflussen. Hohe Liquidität ermöglicht reibungslosere Ausführungen, während niedrige Liquidität Handelsrisiken und Kosten erhöht.

Spot-Quoted Futures (SQFs) sind ein innovatives Produkt mit vielen Funktionen. Dennoch müssen Händler die Fähigkeit eines Marktes einschätzen, ihre Kaufen- und Verkaufen-Order effizient aufzunehmen. Dabei variiert die Liquiditätslage in SQF-Märkten stark je nach Kontrakt und Handelssitzung.

Hohe vs. niedrige Liquidität

Liquidität bezieht sich auf die Leichtigkeit, mit der ein Vermögenswert gekauft oder verkauft werden kann, ohne eine wesentliche Preisveränderung zu verursachen. In stark liquiden Märkten bestimmt die Liquidität, wie effizient Ihre Orders ausgeführt werden und zu welchen Kosten.

Wie man Liquidität misst

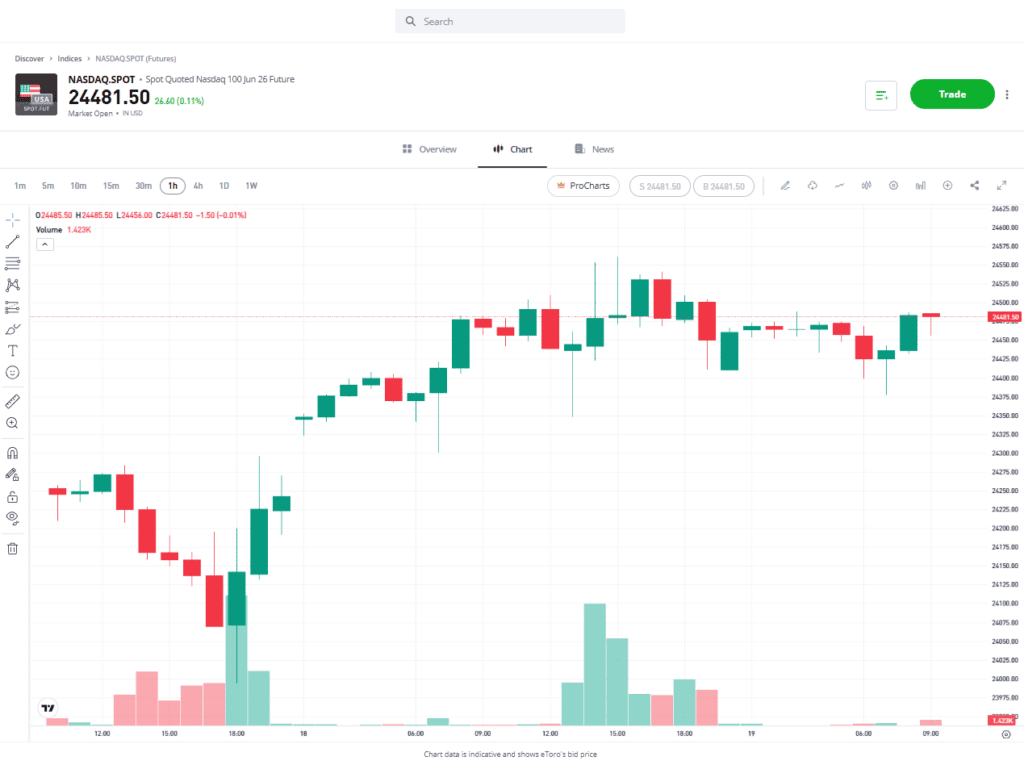

Die Liquidität auf der eToro-Plattform lässt sich anhand mehrerer zentraler Kennzahlen beurteilen, die Einblick in die Marktbedingungen geben. Zu den wichtigsten Indikatoren gehören das Handelsvolumen, das Open Interest und der Bid-Ask-Spread .

Wenn Sie SQFs auf den Nasdaq-100-Index handeln, können Sie die entsprechenden Metriken über die Kontraktdetailseite des Spot-Quoted-NASDAQ-Futures einsehen.

Das Handelsvolumen zeigt, wie viele Kontrakte über verschiedene Zeiträume gehandelt wurden, wenn Sie im Diagrammbereich „Volumen“ aus dem Indikatoren-Dropdown auswählen. Das Open Interest spiegelt die Gesamtzahl der offenen Kontrakte wider und gibt Aufschluss über die Markttiefe sowie das Engagement der Marktteilnehmer.

Quelle: eToro

Nur zur Veranschaulichung. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse.

Der Bid-Ask-Spread ist in Echtzeit auf dem Orderticket sichtbar und zeigt die besten verfügbaren Preise für eine sofortige Ausführung. Breitere Spreads deuten meist auf geringe Liquidität hin, während enge Spreads eine aktive Marktteilnahme signalisieren. Die Orderbuchtiefe – sofern verfügbar – gibt zudem Auskunft darüber, wie viel Volumen auf verschiedenen Preisniveaus über das beste Gebot und Angebot hinaus verfügbar ist. Die Analyse dieser Indikatoren ist entscheidend, um Handelsstrategien präzise zu planen.

Wie Liquidität Slippage beeinflusst

Liquidität beeinflusst direkt die Slippage: In Märkten mit niedriger Liquidität sind die Spreads oft breiter und die Orderbücher dünn, sodass größere Orders zu zunehmend ungünstigeren Preisen ausgeführt werden.

Wenn die Liquidität abnimmt, steigt das Potenzial für Slippage oft deutlich – besonders während volatiler Marktphasen oder beim Handel außerhalb der Hauptmarktzeiten.

Trader, die diese Zusammenhänge verstehen, können Ausführungsprobleme besser antizipieren und ihre Handelsstrategien entsprechend anpassen. Das Erkennen von Liquiditätsmustern und deren Einfluss auf die Orderausführung ist ein zentraler Bestandteil des Risikomanagements und hilft, das Ausführungsrisiko zu kontrollieren.

Slippage verstehen

Slippage ist die Differenz zwischen dem erwarteten Preis eines Trades und dem Preis, zu dem der Trade tatsächlich ausgeführt wird. Sie entsteht, wenn sich die Marktbedingungen zwischen Orderplatzierung und Ausführung ändern oder die verfügbare Liquidität nicht ausreicht, um die gesamte Order zu füllen.

In SQF-Märkten kann Slippage sowohl positiv als auch negativ auftreten. Negative Slippage bedeutet, dass ein Trade zu einem schlechteren Preis als erwartet ausgeführt wird, positive Slippage liefert dagegen eine günstigere Ausführung. Bei niedriger Liquidität überwiegt meist die negative Slippage, besonders bei großen Orders, die die verfügbaren Bestände zu den besten Preisen überschreiten.

Ein hypothetisches Szenario

Ein praktisches Beispiel zeigt, wie Liquiditätsbeschränkungen Slippage verursachen:

Ausgangslage: Ein Händler platziert eine Market-Order zum Kauf von 50 Kontrakten eines SQF mit niedriger Liquidität. Der beste Ask-Preis liegt zu diesem Zeitpunkt bei 100 €.

Ausführung: Aufgrund begrenzter Verfügbarkeit werden nur 10 Kontrakte zu 100 € gefüllt, die nächsten 20 zu 100,05 € und die letzten 20 zu 100,10 €.

Aufschlüsselung

- 10 Kontrakte × 100 € = 1.000 €

- 20 Kontrakte × 100,05 € = 2.001 €

- 20 Kontrakte × 100,10 € = 2.002 €

- Gesamtkosten: 5.003 €

- Durchschnittlicher Ausführungspreis: 100,06 €

- Slippage: 0,06 € pro Kontrakt (0,06 %)

- Gesamte Slippage-Kosten: 3 €

Dieses Szenario verdeutlicht, dass selbst mittelgroße Orders in dünnen Märkten Slippage erfahren können. Die zusätzlichen 3 € mögen klein wirken, summieren sich aber für aktive Trader, die täglich mehrere Trades ausführen, schnell zu spürbaren Kosten und zeigen die Verschlechterung der Ausführungsqualität um 0,06 %.

Hinweis: Die obigen Szenarien dienen ausschließlich der Veranschaulichung zu Bildungszwecken. Sie berücksichtigen keine Echtzeit-Marktbedingungen, Transaktionskosten, Gebühren oder Slippage über die getroffenen Annahmen hinaus. Die tatsächlichen Ergebnisse hängen von Liquidität, Volatilität, Ordertyp und Handelszeitpunkt ab. Dieser Inhalt stellt keine Anlageberatung oder Empfehlung für eine bestimmte Handelsstrategie dar.

Tipp: Bevor Sie eine große Marktorder platzieren, überprüfen Sie die Orderbuchtiefe, um potenzielle Slippage abzuschätzen.

Strategien zur Minimierung von Slippage

Strategien zur Minimierung von Slippage nutzen verschiedene Ordertypen, Timing-Ansätze und Positionsmanagement, um die Ausführungsqualität zu verbessern. Diese Ansätze helfen, die Auswirkungen von Slippage zu reduzieren und sie handhabbarer zu machen, sodass Trader ihre Trades präziser und kontrollierter durchführen können.

Die Umsetzung erfordert natürlich Handelsdisziplin und ein gutes Verständnis der Marktmikrostruktur. Durch die Kombination mehrerer Techniken können Händler robuste Handelsstrategien entwickeln, die sich flexibel an unterschiedliche Liquiditätsbedingungen anpassen und das Ausführungsrisiko deutlich reduzieren.

Limit- und Stop-Limit-Orders verwenden

Limit-Orders bieten Preiskontrolle und begrenzen die Exposition gegenüber negativer Slippage, da der Trade nur zu einem bestimmten Preis oder besser ausgeführt wird. Im Gegensatz zur Marktorder, die auf sofortige Ausführung setzt, priorisieren Limit-Orders die Preissicherheit – ein wichtiger Faktor beim Management des Ausführungsrisikos in volatilen oder illiquiden Märkten.

Der Kompromiss zwischen Ausführungs- und und Preissicherheit zeigt sich besonders bei schnell bewegten Märkten: Marktorders ermöglichen schnelle Ein- oder Ausstiege, bergen jedoch ein unbegrenztes Slippage-Risiko, während Limit-Orders Slippage vermeiden, aber eventuell nicht ausgeführt werden, wenn der Preis das Limit nicht erreicht. Stop-Limit-Orders werden an einem definierten Niveau ausgelöst und bieten gleichzeitig den Preisschutz der Limit-Komponente.

Tipp: Limit-Orders werden möglicherweise nicht ausgeführt, wenn der aktuelle Marktpreis das festgelegte Preisniveau nicht erreicht.

Für SQF-Händler hängt die Wahl des Ordertyps von den aktuellen Marktbedingungen und den Handelszielen ab. Einige Trader bevorzugen Limit-Orders in Phasen hoher Volatilität oder beim Handel weniger liquider Kontrakte.

Handel in Spitzenzeiten

Die strategische Zeitplanung Ihrer Trades kann die Slippage-Kosten deutlich beeinflussen. In SQF-Märkten stimmen sich Liquiditätszyklen oft mit den Betriebszeiten großer Finanzzentren und wichtigen Wirtschaftsdaten ab.

Zeiten hoher Liquidität treten häufig während der Überschneidung der Londoner und New Yorker Sitzungen (15:00–18:00 MEZ) auf, wenn die institutionelle Beteiligung besonders hoch ist. Während dieser Phasen verengen sich die Bid-Ask-Spreads, die Orderbuchtiefe verbessert sich, und selbst große Orders lassen sich effizient ausführen.

Den richtigen Markt wählen

Die Liquidität von SQFs hängt stark von den Liquiditätsniveaus des zugrunde liegenden Marktes ab. Große Aktienindizes werden intensiv gehandelt und bieten oft tiefe Liquiditätspools, während Nischen- oder neu eingeführte SQF-Kontrakte für Händler, die größere Positionen ausführen möchten, anspruchsvollere Bedingungen darstellen können.

Große Orders aufteilen

Das Aufteilen großer Orders in kleinere Teilaufträge kann helfen, die verfügbare Liquidität auf einzelnen Preisniveaus besser zu nutzen. Diese Technik, bekannt als „Order Slicing“ oder „Iceberg Orders“, verbirgt Ihre gesamte Handelsabsicht und greift gleichzeitig auf Liquidität zu, sobald diese sich natürlich erneuert.

Veranschaulichendes Beispiel:

Stellen Sie sich ein Orderbuch mit folgenden Einträgen vor:

- Bid: 99,95 € (20 Kontrakte)

- Ask: 100,00 € (15 Kontrakte)

- Nächster Ask: 100,05 € (25 Kontrakte)

- Darauf folgender Ask: 100,10 € (30 Kontrakte)

Szenario 1 – Eine große Order:

Der Kauf von 70 Kontrakten mit einer Marktorder würde die Liquidität auf mehreren Preisniveaus verbrauchen und die Slippage erhöhen:

- 15 Kontrakte zu 100,00 €

- 25 Kontrakte zu 100,05 €

- 30 Kontrakte zu 100,10 €

- Durchschnittspreis: 100,064 €

Szenario 2 – Gestaffelte Ausführung:

Die gleiche Order von 70 Kontrakten wird in sieben kleinere Orders à 10 Kontrakte aufgeteilt, ausgeführt über 30 Minuten:

- Der natürliche Orderfluss erneuert zwischenzeitlich das 100,00 € Niveau

- Die meisten Ausführungen erfolgen bei oder nahe 100,00 €

- Durchschnittspreis: 100,01 €

Durch gestaffelte Ausführung interagieren die Orders schrittweise mit dem Markt, anstatt sofort die gesamte sichtbare Liquidität zu beanspruchen. Kleinere Tranchen können absorbiert werden, während andere Marktteilnehmer kontinuierlich neue Orders platzieren – oft nahe dem aktuellen Preisniveau.

Hinweis: Die obigen Szenarien dienen ausschließlich der Veranschaulichung zu Bildungszwecken. Sie berücksichtigen keine Echtzeit-Marktbedingungen, Transaktionskosten, Gebühren oder Slippage über die getroffenen Annahmen hinaus. Die tatsächlichen Ergebnisse hängen von Liquidität, Volatilität, Ordertyp und Handelszeitpunkt ab. Dieser Inhalt stellt keine Anlageberatung oder Empfehlung für eine bestimmte Handelsstrategie dar.

Tipp: Ziehen Sie in Betracht, Preisalarme für Ihre gewünschten Einstiegspreise außerhalb der Spitzenzeiten einzurichten.

Fazit

Ein fundiertes Verständnis der Liquiditätsdynamiken und der Kontrolle von Slippage ist ein zentraler Bestandteil des SQF-Handels. Slippage gehört zum Trading und lässt sich nie vollständig vermeiden, doch wer die Marktliquidität genau kennt, kann ihre Auswirkungen gezielt steuern.

Techniken zur Reduzierung von Slippage gewinnen insbesondere dann an Bedeutung, wenn Positionsgrößen steigen und die Handelsfrequenz zunimmt. Selbst kleine Unterschiede in der Ausführungsqualität summieren sich über die Zeit – deshalb überwachen viele Trader die Liquidität besonders sorgfältig, wenn sie ihre Handelsaktivitäten planen.

Besuchen Sie die eToro-Akademie, um weitere fortgeschrittene Trading-Techniken kennenzulernen.

FAQ

- Ist Slippage immer negativ?

-

Nicht unbedingt. Slippage kann auch zu Ihrem Vorteil wirken. Positive Slippage entsteht, wenn Trades zu besseren Kursen als erwartet ausgeführt werden – also günstiger gekauft oder teurer verkauft werden. Dies passiert typischerweise in Phasen starker Marktbewegungen in Ihre Richtung oder wenn versteckte Liquidität die verfügbaren Preise verbessert. In Märkten mit geringer Liquidität tritt jedoch negative Slippage häufiger auf als positive.

- Schützt mich ein Limit-Order immer vor Slippage?

-

Limit Orders legen einen Höchst- oder Mindestpreis fest, zu dem Sie handeln wollen, garantieren jedoch nicht die Ausführung. In schnell bewegten Märkten kann es zu einer Kurslücke kommen, sodass Ihre Order nicht ausgeführt wird. Dadurch entsteht ein anderes Risiko: potenziell profitable Trades vollständig zu verpassen.

- Wie groß ist Slippage typischerweise bei liquiden vs. illiquiden SQFs?

-

Für größere Orders oder während Nachrichtenphasen können diese Effekte erheblich stärker werden. Es ist daher wichtig, Slippage in Ihre Risikoplanung einzubeziehen und einen Wirtschaftskalender zu nutzen, um Veränderungen im Handelsvolumen frühzeitig zu erkennen.

Slippage ist bei sehr liquiden Vermögenswerten meist geringer und bei weniger gehandelten deutlich höher. Weit verbreitete Assets weisen in der Regel geringere Slippage bei Standard-Ordergrößen auf als Nischen- oder dünn gehandelte Kontrakte, bei denen der Preiseinfluss stärker ausfallen kann – insbesondere bei hoher Volatilität oder wichtigen Nachrichtenereignissen.

- Wie minimieren professionelle Trader Slippage bei großen SQF-Positionen?

-

Sie können auch Vorab-Analysen durchführen, um die Marktauswirkung abzuschätzen und ihre Vorgehensweise entsprechend anzupassen. Auch wenn Privatanleger keinen Zugriff auf einige institutionelle Werkzeuge haben, kann die Anwendung vereinfachter Versionen dieser Strategien helfen, die Auswirkungen von Slippage zu verringern.

Professionelle Trader nutzen häufig ausgefeilte Ausführungsalgorithmen, die mehrere Techniken kombinieren: dynamisches Aufteilen von Orders basierend auf der Echtzeit-Liquidität, Teilnahme an versteckten Liquiditätspools und taktischer Einsatz unterschiedlicher Ordertypen.