El mercado está entrando en una fase mucho más compleja de lo que parece a simple vista. Wall Street sigue comportándose como si nada pudiera frenar la narrativa de la inteligencia artificial. El SP500 encadena ocho semanas consecutivas al alza incluso en medio del mayor shock energético moderno, con el estrecho de Ormuz prácticamente cerrado durante meses y más de 14 millones de barriles diarios afectados.

Y eso dice mucho sobre el momento actual. Dice mucho sobre la potencia de los flujos hacia IA y semiconductores. Sobre cómo la estructura moderna de mercado vía ETFs apalancados, derivados, momentum y positioning, amplifica movimientos. Pero, sobre todo, dice mucho sobre el sentimiento inversor que domina esta fase del ciclo.

Porque probablemente esa sea la verdadera clave ahora mismo y hay que entender que el mercado sigue funcionando más por percepción, liquidez y expectativas que por deterioro macro inmediato.

Mientras la renta variable continúa comprando crecimiento, el mercado de bonos empieza a contar una historia distinta. Una historia de inflación más persistente, petróleo elevado y tipos altos durante más tiempo.

Por primera vez este año, el mercado ya descuenta una subida de tipos de la Fed en 2026 tras la llegada de Kevin Warsh y el endurecimiento del discurso de miembros como Waller. Hace apenas unas semanas el consenso esperaba recortes. Y ese cambio importa mucho más de lo que parece.

Porque el rally actual se sostiene sobre una combinación muy concreta de beneficios empresariales fuertes, narrativa IA y expectativa de relajación monetaria futura. Si desaparece esa última parte, el mercado tendrá que demostrar que puede sostener múltiplos elevados únicamente con crecimiento real de beneficios en un entorno de yields altas y desaceleración del consumo.

Y ahí empieza a aparecer otra grieta importante: el consumidor estadounidense. La confianza del consumidor de la Universidad de Michigan acaba de marcar el peor dato desde 1978. Incluso peor que durante el pico inflacionario de 2022. La economía financiera sigue fuerte, pero psicológicamente la economía real empieza a deteriorarse. Gasolina, alimentación y coste de vida están erosionando la percepción económica de los hogares justo cuando Wall Street celebra máximos históricos.

Y quizá aquí aparece otro elemento que empieza a merecer atención. Históricamente, las fases más avanzadas de mercado suelen venir acompañadas de una fuerte expansión del apetito por riesgo alrededor de las grandes narrativas estructurales. Y empieza a verse algo de eso en las enormes colocaciones privadas vinculadas al ecosistema IA, espacio e infraestructura tecnológica.

Eso no significa necesariamente que el mercado esté en un techo inmediato. Pero sí refleja hasta qué punto el capital sigue dispuesto a pagar futuro muy por adelantado bajo la idea de que determinadas compañías representan la próxima gran transformación estructural.

Y normalmente, cuando el mercado empieza a aceptar cualquier valoración porque “esta vez el crecimiento lo cambia todo”, el análisis de sentimiento empieza a ser tan importante como el análisis fundamental.

Por eso la próxima semana será especialmente importante.

El mercado vigilará el PCE estadounidense para entender si la inflación vuelve a acelerarse, los datos de PIB y empleo para medir si la desaceleración económica empieza a consolidarse, y las referencias de inflación en Europa y Japón para comprobar hasta qué punto el problema inflacionario empieza a globalizarse otra vez. Los PMIs y los indicadores de confianza también ayudarán a entender si la economía real sigue resistiendo o si el deterioro psicológico del consumidor empieza a trasladarse lentamente a la actividad.

La sensación ahora mismo es que el mercado vive entre dos narrativas. La primera sigue impulsada por la IA, la liquidez y los beneficios. La segunda empieza a venir del petróleo, los bonos, la inflación y el deterioro del consumidor.

Y probablemente lo más importante para inversores no sea intentar adivinar cuándo caerá el mercado, sino entender que estamos entrando en una fase donde el dinero seguirá fluyendo… pero será mucho más selectivo.

Porque cuando el dinero deja de ser barato, el mercado puede seguir subiendo. Pero ya no perdona igual.

NO SON RECOMENDACIONES de INVERSION. Solo comentarios desde un punto de vista técnico informativo.

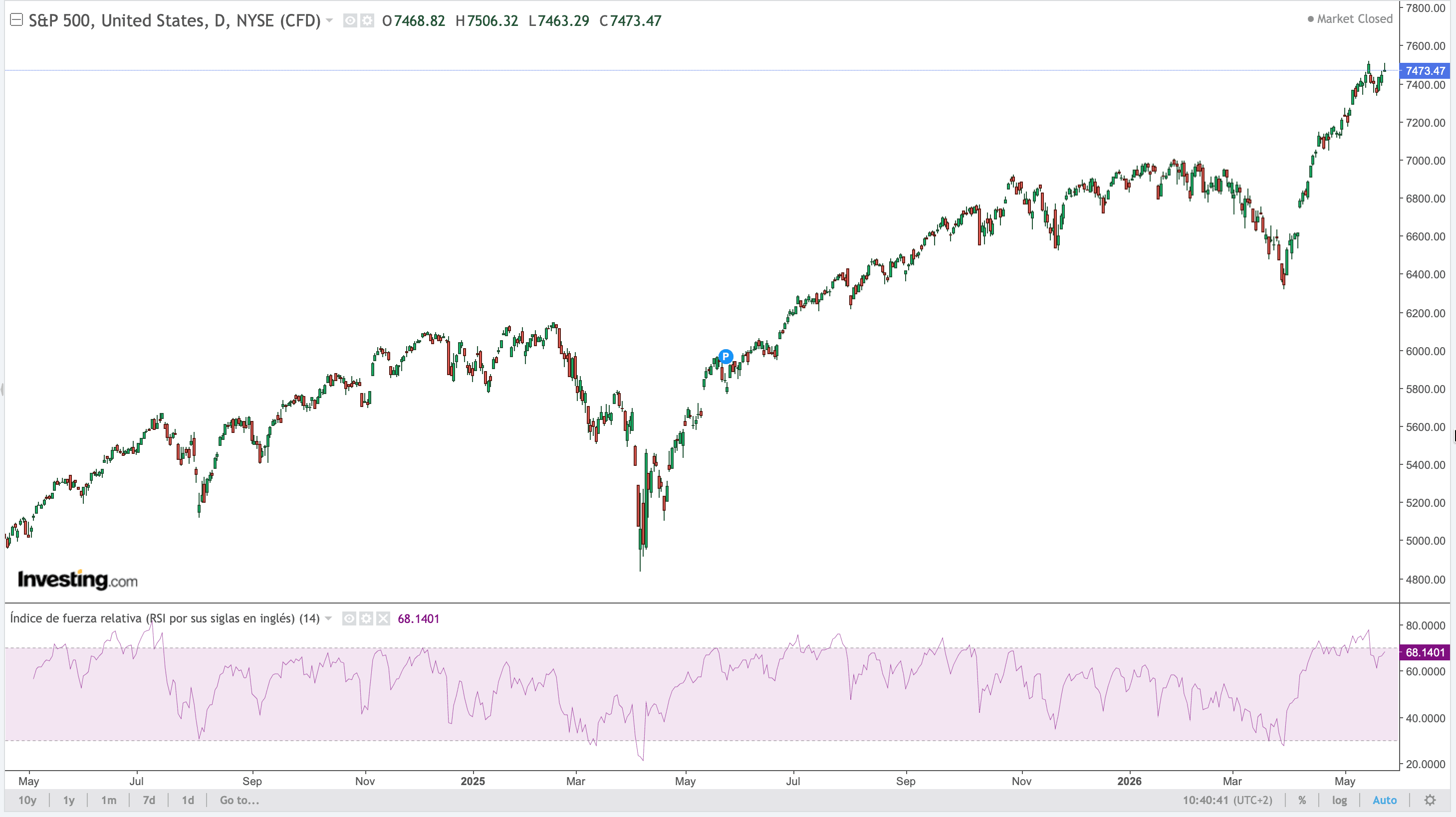

1.- S&P

El SP500 mantiene una estructura técnica claramente alcista y sigue mostrando mucha más fortaleza relativa que otros activos de riesgo. Tras la corrección de marzo-abril, el índice recuperó rápidamente la tendencia y vuelve a atacar máximos históricos en la zona de 7.500 puntos. El movimiento ha sido muy vertical en las últimas semanas, lo que empieza a llevar el RSI cerca de sobrecompra y aumenta el riesgo de consolidación o pausa de corto plazo.

Aun así, mientras el índice siga respetando la zona de 7.000-7.100 puntos, la estructura principal continúa siendo positiva. La clave ahora será ver si el mercado tiene suficiente momentum para romper máximos de forma sostenible o si empieza una fase de agotamiento tras un rally muy concentrado en tecnología e IA.

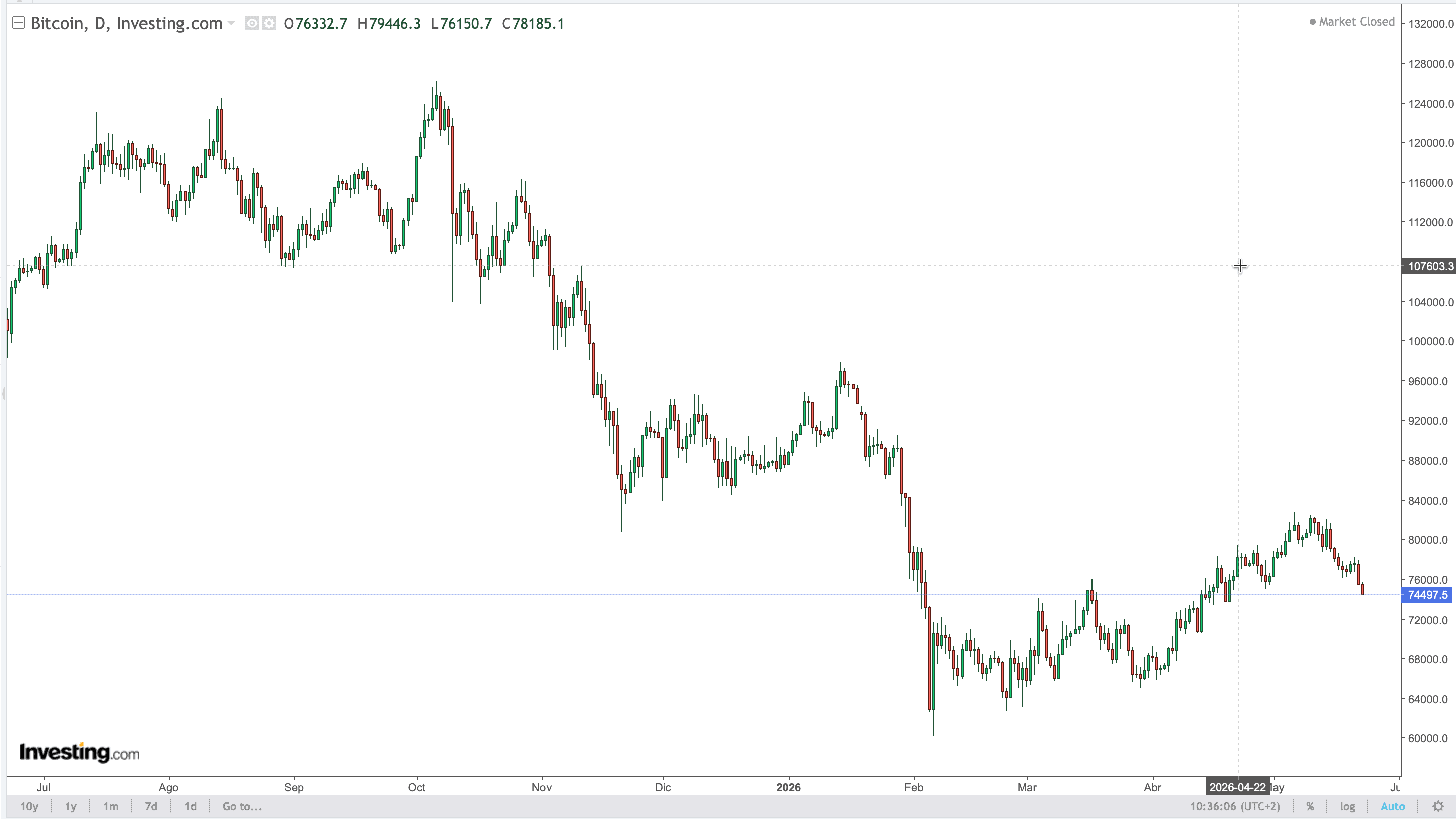

2.- BITCOIN (BTC)

Bitcoin sigue mostrando una estructura muy distinta a la de otros ciclos bajistas. En la última semana han salido cerca de 1.200 millones de USD de los ETFs y el precio sigue sin recuperar niveles clave. Pero, al mismo tiempo, tampoco estamos viendo señales claras de capitulación estructural dentro del ecosistema.

Y probablemente ahí esté la clave. Históricamente, las fases bajistas de bitcoin duraban cerca de un año. Desde los máximos de octubre han pasado unos 227 días y, pese a toda la presión reciente, bitcoin sigue lateralizando entre los 60K y los 80K USD sin perder definitivamente esa zona. Eso es relevante porque en otros ciclos los movimientos bajistas fueron mucho más violentos y verticales.

Además, los “holders” de largo plazo han dejado de vender y muchas métricas on-chain siguen lejos de marcar destrucción de ciclo.

El problema ahora es otro pues el capital ya no fluye automáticamente hacia bitcoin. Parte de la liquidez especulativa se está desplazando hacia IA, semiconductores o computación cuántica, mientras bitcoin sigue mostrando debilidad relativa frente al Nasdaq.

Desde que Bitcoin perdió los 90.000 USD, el mercado no ha vuelto a detectar una entrada agresiva de capital, y eso es una señal relevante porque en este ciclo fueron precisamente esos flujos institucionales los que impulsaron gran parte del movimiento alcista; cuando esa demanda desaparece o pierde intensidad, bitcoin deja de tener fuerza para recuperar niveles rápidamente y entra en fases de lateralización más largas, transmitiendo la sensación de que todavía no existe esa urgencia compradora que normalmente acompaña al inicio de una nueva fase alcista sólida.

Por eso el mercado transmite tanta confusión ahora mismo con una cotización que parece débil, los flujos de los ETF que se han deteriorado, pero con la estructura interna del ecosistema todavía no se comporta como un final de ciclo clásico.

Y eso hace pensar que quizá esta fase no sea una simple tendencia bajista tradicional, sino una transición donde el mercado está redefiniendo cómo valora bitcoin dentro de un ecosistema cripto mucho más maduro, institucional y competitivo que en ciclos anteriores.

Bitcoin está tanteando la zona clave de los 74.500-75.000 USD en clara señal de debilidad de corto plazo y aumenta el riesgo de nuevas caídas hacia la parte baja del rango construido desde febrero. Aun así, la estructura principal todavía no está rota mientras siga respetando la zona de 68.000 USD, donde apareció una fuerte entrada de compradores. Por arriba, los $80.000-$82.000 siguen siendo la gran resistencia que superar para poder hablar de recuperación real. Ahora mismo, el mercado sigue más en fase de construcción de suelo y lateralización que de tendencia alcista sólida.

(Este comentario no constituye una recomendación de inversión; es una lectura de contexto basada en estructura de mercado y ciclos de liquidez.)