El mercado viene de firmar uno de los mejores meses de los últimos años y no es un tema menor, pues este tipo de movimientos de doble dígito en índices como el SP500 o el Nasdaq Composite en apenas semanas son eventos poco frecuentes en la historia. Y cuando ocurren, rara vez son casualidad.

La clave de este movimiento está claramente focalizada en la infraestructura de inteligencia artificial y la revisión al alza de expectativas de beneficios. El mercado no solo ha comprado narrativa, ha empezado a comprar ejecución. Compañías como Nvidia, AMD, Intel o Cisco están capturando ese flujo de capital que busca exposición directa a la capa física de la revolución tecnológica.

Y lo relevante aquí no es solo el rendimiento bursátil, sino el volumen de inversión que lo sostiene con un gasto en capacidad vinculada a IA que se ha disparado a niveles difícilmente comparables fuera de momentos como la burbuja “puntocom”.

Este punto es crítico porque conecta con la economía real. La inversión en tecnología no está siendo marginal pues está aportando crecimiento tangible. Hasta el punto de que empieza a explicar una parte relevante del avance económico reciente. No es solo mercado subiendo, es CAPEX empujando el ciclo.

Pero hay una segunda pata que no se puede ignorar: el efecto riqueza. La subida del mercado no es neutra. Impacta directamente en consumo, en condiciones financieras y, en última instancia, en la estabilidad del propio ciclo. Cuando las bolsas suben con fuerza, el sistema respira. Cuando corrigen, el impacto se traslada rápidamente a la economía.

Y aquí aparece el primer elemento de tensión.

La política monetaria sigue en pausa, pero no en equilibrio. La Reserva Federal mantiene tipos, pero con un nivel de desacuerdo interno poco habitual. No hay consenso claro sobre el siguiente paso. Esto introduce ruido en un mercado que, hasta ahora, había operado bajo la premisa de control por parte del banco central.

El segundo elemento viene del lado energético. La salida de Emiratos Árabes Unidos del marco de OPEC añade una capa de incertidumbre en un momento donde el petróleo ya venía presionando. Más capacidad fuera de cuotas puede parecer positivo, pero también puede desordenar un equilibrio que el mercado da por hecho.

Mientras tanto, los resultados empresariales siguen sosteniendo el precio. Apple supera expectativas, y los grandes actores del cloud (Amazon, Alphabet y Microsoft) empiezan a demostrar que el enorme esfuerzo inversor en IA tiene retorno. Esto es lo que, en última instancia, legitima las valoraciones actuales.

Pero no todo es fortaleza.

Hay señales que invitan a una lectura más exigente. El mercado ha subido muy rápido, en parte apoyado en posicionamientos defensivos previos. Cuando el consenso está cubierto para escenarios negativos, cualquier mejora genera movimientos al alza más violentos de lo habitual. Parte del rally responde a eso: reposicionamiento, no solo convicción.

Además, la concentración del crecimiento es evidente. La economía estadounidense depende cada vez más de dos motores: inversión en IA y consumo apoyado en la evolución de los activos financieros. Es un modelo que funciona… mientras funciona. Pero que también introduce fragilidad si alguno de los dos pilares se debilita.

Incluso el debate estacional vuelve a aparecer. El clásico “Sell in May” reaparece en momentos como este, no tanto como estrategia mecánica, sino como recordatorio de que los meses de verano suelen traer más volatilidad. La evidencia histórica es mixta, pero el mensaje es claro…el riesgo no desaparece, se transforma.

Y hay un último elemento que no conviene pasar por alto, la liquidez en espera. Berkshire Hathaway acumula cerca de 400.000 millones de dólares en caja, mientras reduce exposición a mercado de forma continuada. No es una señal táctica inmediata, pero sí una lectura estratégica: hay capital relevante que aún no encuentra suficiente valor relativo.

Así las cosas, el mercado está fuerte, pero no simple. La tendencia es alcista, apoyada en beneficios, inversión y narrativa tecnológica validada. Pero al mismo tiempo, depende de un equilibrio delicado entre política monetaria, energía y continuidad del crecimiento en IA.

En este contexto, el mayor error no es estar invertido. Es asumir que todo lo que está funcionando seguirá haciéndolo sin fricción.

Porque cuando un mercado sube apoyado en pocas piezas clave, entender esas piezas deja de ser opcional.

Niveles técnicos clave

NO SON RECOMENDACIONES de INVERSION. Solo comentarios desde un punto de vista técnico informativo.

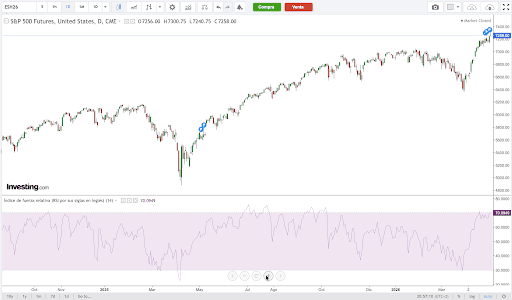

1.- S&P

El SP500 sigue en una estructura claramente alcista, con máximos y mínimos crecientes y cotizando en zona de nuevos máximos, lo que indica fortaleza de fondo y ausencia de resistencias visibles. El movimiento reciente ha sido muy vertical, impulsado por flujos y reposicionamiento, y eso se refleja en un RSI en niveles de sobrecompra que, más que anticipar giro inmediato, habla de un mercado con inercia.

A corto plazo, el riesgo no es de tendencia sino de timing. El mercado está estirado y lo más probable es una pausa o un retroceso técnico hacia la zona de ruptura en torno a 7.000 puntos, que ahora actúa como primer soporte. Mientras ese nivel se mantenga, el control sigue siendo claramente comprador.

Así las cosas, estamos en tendencia fuerte, pero no en punto cómodo de entrada. Aquí la clave no es perseguir precio, sino entender que el mercado necesita respirar para poder seguir subiendo con consistencia.

Source: investing.com

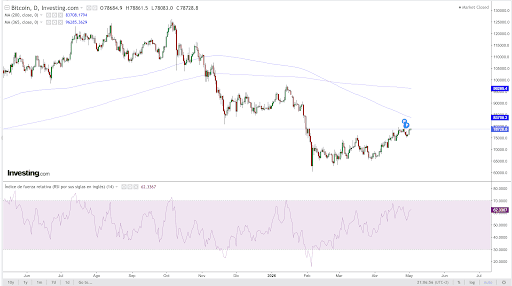

2.- BITCOIN (BTC)

Bitcoin parece débil. La demanda real no lo es.

El miedo que refleja el funding rate está distorsionando la lectura del mercado, pues la demanda real está volviendo, pero lo hace por debajo de la superficie.

Bitcoin consolida en $78.281 y ETH en $2.310, en un mercado que aparenta estar estancado.

Pero los datos cuentan otra historia. Los ETF spot de BTC registraron $2,44B en entradas netas en abril (el mejor mes desde octubre de 2025) y encadenaron una racha de 9 días consecutivos en positivo (la más larga de este bear market). Solo el 1 de mayo, entraron $630M en BTC y $101M en ETH. En paralelo, las tesorerías corporativas añadieron 65.000 BTC en abril (Strategy aportó 56.235).

¿Por qué el precio no acompaña?

Porque el funding rate de futuros lleva semanas en negativo (−5% de media en 30 días frente al +8% histórico). A primera vista parece una señal bajista, pero el MVRV institucional apunta en la dirección contraria: lo que está ocurriendo es un carry trade, los fondos compran spot vía ETF y venden futuros para neutralizar exposición y capturar la prima. No es posicionamiento bajista. Es operativa mecánica.

Esto implica que la demanda estructural está activa, aunque el sentimiento aparente debilidad.

Bitcoin acaba de recuperar el True Market Mean en $78,1K por primera vez desde enero, una señal técnica que históricamente ha precedido transiciones de régimen.

Desde un punto de vista técnico, la confirmación alcista llegará cuando BTC recupere y mantenga la media móvil de 200 días (>84k). Hasta entonces, la recuperación es real, pero no está confirmada. No tiene sentido asumir apalancamiento en este punto.

Si los flujos hacia ETF se deterioran y volvemos a salidas sostenidas, esta tesis queda invalidada.

(Este comentario no constituye una recomendación de inversión; es una lectura de contexto basada en estructura de mercado y ciclos de liquidez.)

Source: investing.com