El mercado sigue avanzando y en apariencia, lo hace con una base sólida. Los índices aguantan, los beneficios crecen y la narrativa de la inteligencia artificial sigue atrayendo capital. Pero cuando se conectan los datos clave (energía, beneficios, tecnología y empleo) la lectura es más exigente pues la subida existe, pero depende de factores externos al propio mercado.

El punto de partida está en la energía. El petróleo ha repuntado con fuerza esta semana, con el WTI subiendo un 13,2% hasta los 94 dólares y el Brent un 17,2% hasta los 105 dólares. Este movimiento impacta directamente en inflación, tipos y consumo. En Europa, su efecto es mayor. El Banco Central Europeo mantiene los tipos sin cambios, pero con un sesgo alcista claro. No hay giro, hay espera. Junio sigue abierto como escenario de subida si la energía no corrige. Europa, además, es la región más expuesta a este factor, lo que condiciona su crecimiento y su valoración relativa.

En renta variable, el comportamiento semanal refleja estabilidad, pero con matices. El S&P 500 avanzó un +0,6%, el Nasdaq Composite un +1,5%, mientras el Dow Jones Industrial Average cayó un -0,4%. El liderazgo es claro y está concentrado en tecnología, especialmente en semiconductores.

El movimiento en este segmento ha sido extraordinario. El índice SOX ha encadenado 18 sesiones consecutivas al alza, con un RSI a 14 días en 85, un nivel históricamente poco frecuente. Compañías como Advanced Micro Devices suben un 71% en el mes, Arm Holdings un 55% y Intel ha alcanzado máximos de casi 25 años tras revisar al alza sus previsiones de ventas en 800 millones de dólares por encima del consenso.

Detrás hay fundamentos claros. La inversión en inteligencia artificial se acelera con un crecimiento del capex de los hyperscalers superior al 90%, y la demanda de computación se amplía más allá de GPUs hacia CPUs, necesarias para coordinar sistemas complejos. No es solo narrativa, hay base real. Pero el ritmo del movimiento también refleja una elevada exigencia en precios.

Este soporte se traslada a los beneficios. Las estimaciones del SP500 siguen mejorando, con un EPS forward en 342,49 dólares y un crecimiento esperado cercano al 20% en 2026. El PER se mantiene en torno a 20,9 veces. Además, el crecimiento de ingresos previsto para 2026 se sitúa entre el 9% y el 10% por trimestre, muy por encima de la media histórica del 3,2%. Tecnología crece a ritmos superiores al 20%, mientras energía alcanza ya expectativas de crecimiento del 43,9%, prácticamente en línea con el 44,3% del sector tecnológico.

Los datos macro acompañan, pero sin exceso. Las ventas minoristas en Estados Unidos han sorprendido al alza, los inventarios empresariales crecieron un +0,4% mensual y el sentimiento del consumidor se revisó hasta 49,8. El posicionamiento inversor también mejora pues suben los alcistas y bajan los bajistas según la encuesta AAII.

En paralelo, el mercado laboral empieza a reflejar ajustes. Meta Platforms y Microsoft han anunciado recortes que podrían afectar a cerca de 25.000 empleados. Este ajuste se produce mientras las compañías incrementan su inversión en inteligencia artificial, lo que indica una reasignación de recursos para sostener márgenes. A nivel agregado, el empleo en el SP500 cayó en 400.000 trabajadores en el último año, la primera caída desde 2016.

El crédito refuerza la lectura de estabilidad con los spreads high yield que se han estrechado desde 342 hasta 284 puntos básicos desde principios de abril, señal de confianza en el entorno actual.

Este conjunto de factores está llevando a un cambio en la asignación de activos. El modelo tradicional 60/40 pierde eficacia en un entorno de tipos más altos y correlaciones menos favorables. Alternativas como la asignación 25/25/25/25 (acciones, bonos, materias primas y liquidez) están registrando en 2026 rentabilidades cercanas al 26%, impulsadas en gran parte por el comportamiento de las materias primas, con el SP GSCI subiendo un 33% en el año.

La lectura final es clara. El mercado sube respaldado por crecimiento real, revisiones al alza en beneficios y una inversión masiva en tecnología. Pero también lo hace con el petróleo marcando el ritmo, con bancos centrales que no han terminado su ciclo y con un liderazgo muy concentrado.

En este punto, el foco no está en cuestionar la tendencia, sino en entender qué la sostiene y qué puede alterarla.

Niveles técnicos clave

NO SON RECOMENDACIONES de INVERSION. Solo comentarios desde un punto de vista técnico informativo.

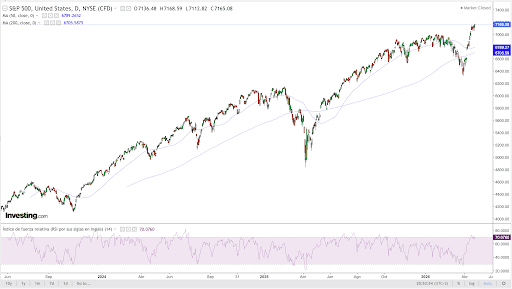

1.- S&P

El SP 500 viene manteniendo una secuencia clara de máximos y mínimos crecientes desde 2023, apoyándose de forma bastante limpia en la media de 200 sesiones, que ha actuado como eje de la tendencia de fondo. La corrección de inicios de 2025 fue profunda, pero no estructural ya que respetó la zona de la media de 200 y desde ahí se produjo un rebote sólido que ha devuelto al índice a máximos.

Ahora mismo el mercado está en fase de extensión con el nivel clave inmediato que está en la zona de 7150 puntos, que es donde el precio está intentando consolidar tras el último impulso vertical. Es una zona delicada porque no hay estructura previa: es ruptura directa, sin base.

Por debajo, el primer soporte relevante pasa por los 6.780, donde pasa la media de 50 sesiones. Este nivel es clave porque define el momentum de corto plazo y perderlo implicaría enfriamiento claro del movimiento.

El siguiente nivel estructural importante está en los 6.700 – 6.720, donde se sitúa la media de 200 sesiones. Esa es la referencia de tendencia real y mientras el precio esté por encima, el mercado sigue en régimen alcista. Una pérdida de esa zona ya cambiaría el contexto.

Más abajo, el nivel de control de medio plazo estaría en la zona de 6.400 – 6.500, que es donde se construyó el último gran suelo tras la corrección.

En cuanto al RSI, está en torno a 70, entrando en zona de sobrecompra. Esto no implica caída inmediata, pero sí señala que el movimiento está tensionado. En este tipo de estructuras, lo habitual no es un giro brusco, sino fases de consolidación o corrección hacia medias.

Así las cosas, el mercado sigue alcista pero está en fase avanzada del tramo. Mientras se mantenga por encima de 6.780, el sesgo es de continuidad. La pérdida de ese nivel abriría la puerta a una normalización hacia 6.700. Por arriba, sin estructura previa, cualquier subida adicional dependerá más de flujo que de soporte técnico.

Source: investing.com

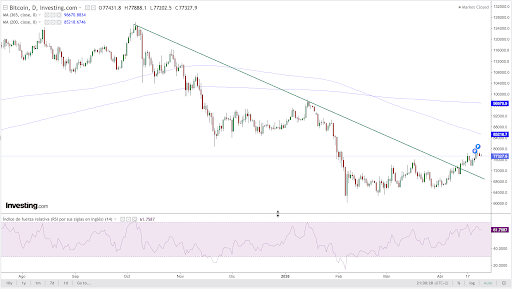

2.- BITCOIN (BTC)

Bitcoin y la fragilidad del movimiento actual

Bitcoin y la fragilidad del movimiento actual

Los ETFs de bitcoin encadenan ocho días consecutivos de entradas netas, acumulando 2100 millones de USD, mientras el precio rebota desde los 68K. A primera vista, el mercado transmite fortaleza. Sin embargo, la estructura interna de oferta y demanda sugiere algo distinto.

En el último mes, los short-term holders (STH), más tácticos y sensibles al precio, han vendido cerca de 290.000 BTC, actuando como principal fuente de oferta. En paralelo, los long-term holders (LTH), junto con los ETFs, han absorbido esa presión con una demanda superior a los 300.000 BTC. El equilibrio ha cambiado pues la oferta proviene del corto plazo, mientras la absorción recae en manos fuertes. El precio resiste, sí, pero no todos los rallies son iguales. Aquí la demanda no se expande, simplemente absorbe.

La clave está en quién impulsa el movimiento. Hoy no es el spot, sino los futuros. Y eso introduce una fragilidad estructural que el precio no refleja. Cuando el impulso depende más del apalancamiento que de compras reales, el margen de error se estrecha. El mercado sube, pero sobre una base menos sólida de lo que aparenta.

En este contexto, los 80.000 USD dejan de ser una referencia psicológica para convertirse en un punto crítico de confluencia. Ahí coinciden el precio medio de compra de las ballenas (direcciones de 1K–10K BTC), el coste base del ETF de BlackRock y el promedio agregado de los ETFs.

A nivel táctico, los funding rates siguen en negativo, un entorno que históricamente ha anticipado short squeezes. Al mismo tiempo, las condiciones financieras comienzan a relajarse, eliminando uno de los principales vientos en contra recientes. En el plano estructural, empieza a emerger una narrativa distinta: bitcoin se desacopla del software y se acerca a los activos escasos ligados a inflación.

Pero el mercado aún no ha confirmado ese cambio. Para un inversor con posiciones por encima de los 65K no hay urgencia en actuar. La señal real llegará si bitcoin consolida por encima de 80,5K con volumen spot o si los flujos de ETF superan los 50.000 BTC en 30 días. Hasta entonces, mantener sin aumentar exposición. Perder esa zona implicaría ir a buscar zona de mínimos anuales.

En el corto plazo, además, no todo es técnico. El factor geopolítico y la falta de avance de la CLARITY Act —cuya probabilidad de aprobación en 2026 ya cae por debajo del 45%— siguen siendo relevantes. Y, sobre todo, conviene vigilar el comportamiento de los holders de corto plazo pues hoy son ellos quienes tienen el control del disparador.

El mercado no necesita más liquidez; necesita compradores reales.

(Este comentario no constituye una recomendación de inversión; es una lectura de contexto basada en estructura de mercado y ciclos de liquidez.)

Source: investing.com