Hay momentos de mercado que no se explican por lo que ocurre en la economía, sino por cómo reaccionan los inversores ante lo que creen que puede ocurrir. Este es uno de ellos.

Las bolsas vienen de encadenar uno de los rebotes más intensos de los últimos años, con el SP500 subiendo alrededor de un 13% en apenas tres semanas. No ha sido un movimiento construido sobre una mejora clara de los fundamentales, sino sobre un reposicionamiento acelerado tras un exceso de cautela previo. Muchos gestores llegaban infraponderados en renta variable y han tenido que reconstruir exposición en un entorno donde cualquier alivio en los titulares ha actuado como catalizador. El FOMO ha regresado.

En paralelo, el fondo macro empieza a enviar señales menos claras de lo que descuenta el mercado. El consumo en Estados Unidos, pilar del ciclo, muestra un crecimiento nominal sólido en marzo, pero explicado en gran medida por el repunte de la energía. Si se depura ese efecto, el avance es mucho más contenido. La conclusión es relevante pues muestra como el consumidor resiste, pero sin la fortaleza que justificaría por sí sola el comportamiento de los activos.

Aquí aparece la verdadera fragilidad del momento actual. El mercado no está descontando tanto la evolución del ciclo como los acontecimientos geopolíticos a muy corto plazo. La energía se ha convertido en la variable dominante y explica buena parte del comportamiento de los activos. Esto simplifica el escenario, pero también lo hace más inestable.

A esto se suma un factor técnico difícil de ignorar. Tras la intensidad del rebote, las bolsas entran en zona de sobrecompra, con valoraciones exigentes, especialmente en comparación con la renta fija. Históricamente, sostener avances desde estos niveles requiere una aceleración clara de beneficios, algo que hoy no está sobre la mesa.

Sin embargo, hay un factor que sigue impulsando al mercado al alza, la psicología. En los últimos meses se ha repetido un patrón claro. Cada episodio de tensión provoca caídas rápidas, pero los escenarios más extremos no se materializan y los precios recuperan con la misma velocidad. Este comportamiento ha dejado fuera a muchos inversores y ha reforzado la intensidad del rebote. El riesgo está en asumir que esta dinámica se mantendrá en el tiempo.

En este contexto, el mercado empieza a mirar también a la política monetaria. Los movimientos recientes en la energía han abierto la puerta a que se vuelvan a descontar bajadas de tipos por parte de la Fed este año. Pero, de nuevo, todo depende de que ese alivio se mantenga. Si la presión vuelve, ese escenario podría deshacerse con la misma rapidez con la que ha aparecido.

La lectura de fondo es clara pues el mercado ha demostrado capacidad de recuperación, pero no estabilidad. La tendencia puede continuar, sí, pero depende de factores que no son económicos en sentido estricto. Y eso obliga a interpretar este momento más como una fase de transición que como un nuevo equilibrio.

¿Qué vigilar esta semana?

Los resultados ganan protagonismo con referencias clave como Tesla y Intel, que pueden marcar el tono en inversión en IA, márgenes y demanda. En paralelo, compañías como American Express aportarán señales sobre consumo y crédito.

En macro, la atención estará en las ventas minoristas de USA más por su calidad que por el dato en sí, y en el sentimiento del consumidor al cierre de la semana.

Niveles técnicos clave

NO SON RECOMENDACIONES de INVERSION. Solo comentarios desde un punto de vista técnico informativo.

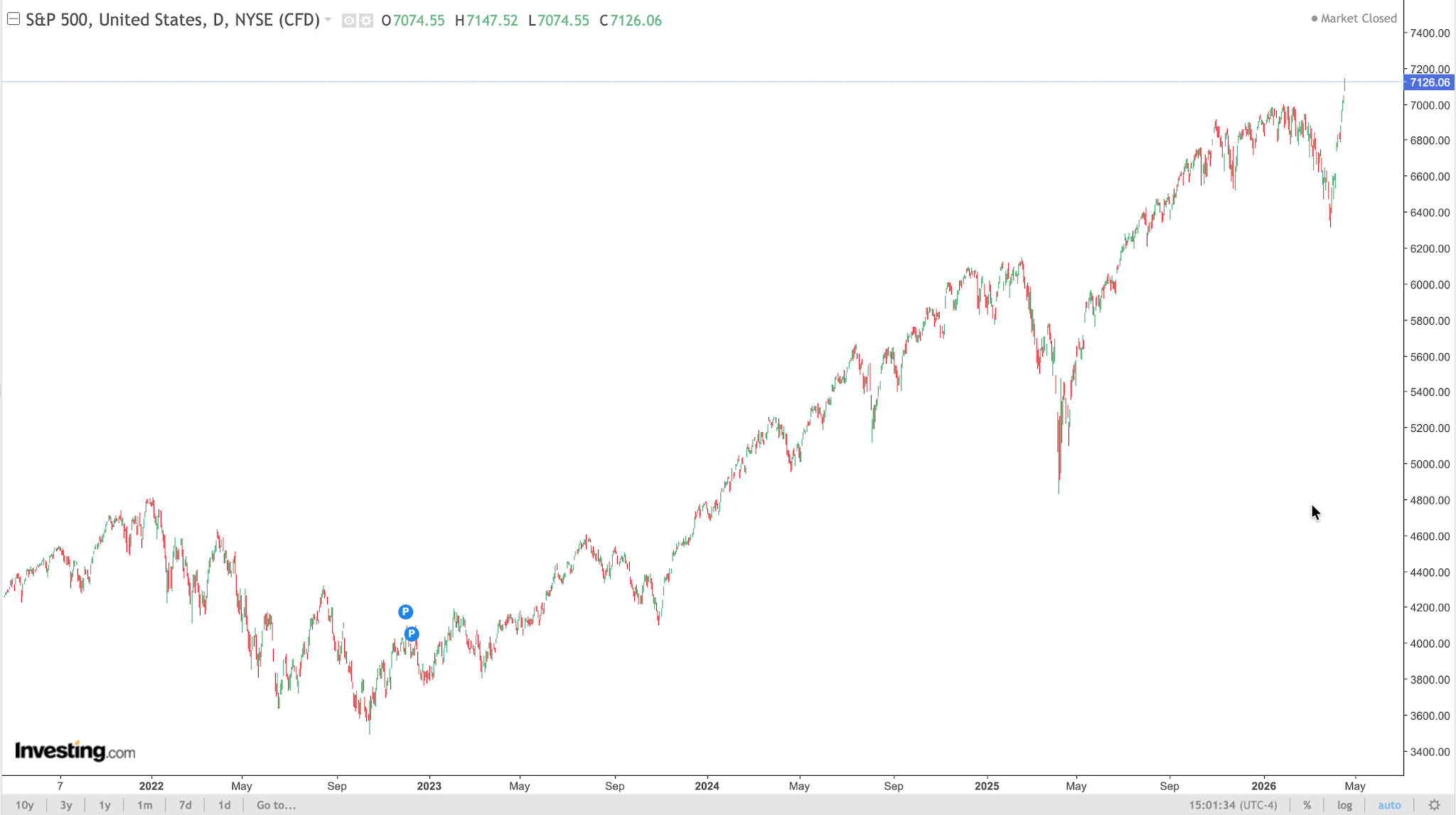

S&P

El SP500 mantiene una estructura claramente alcista en el medio plazo, pero el último tramo ha sido excesivamente vertical, más impulsado por momentum que por una base sólida. Ahora mismo el mercado está en zona de descubrimiento de precios, ha entrado en zona de sobrecompra y el objetivo alcista estaría en los 7300-7350 puntos.

Por abajo, el primer nivel a vigilar pasa por los 6970-7000 puntos. Por abajo, siguiente referencia en los 6.800 donde se apoyó el último tramo, y más abajo la zona de 6.400–6.500 marca el soporte estructural del movimiento.

La tendencia no está en duda, pero el punto actual es más de gestión de riesgo que de entrada.

Source: investing.com

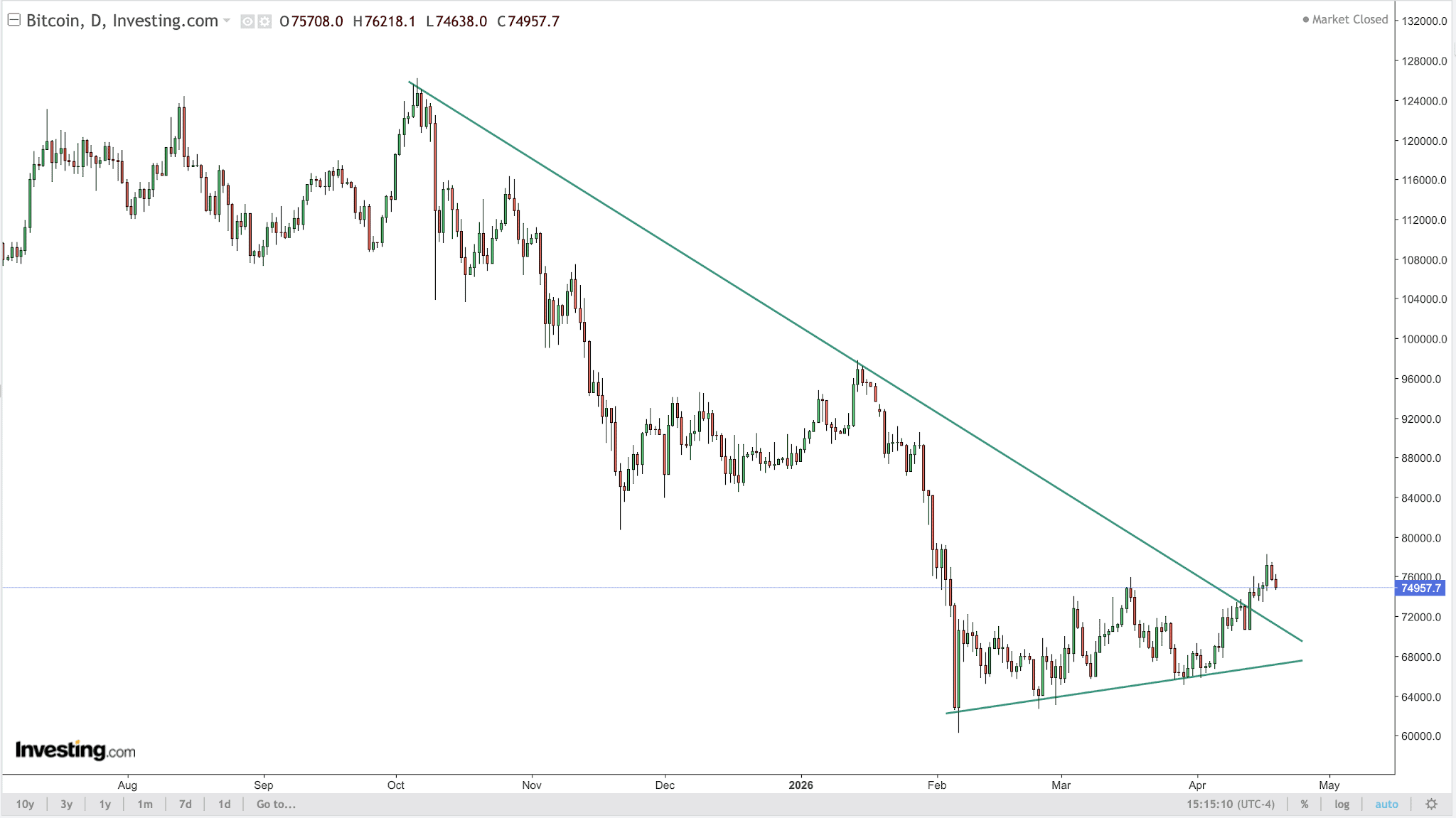

BITCOIN (BTC)

El mercado ha iniciado el movimiento, pero aún no lo ha completado. El repunte del viernes respondió a una lógica mecánica más que a un cambio estructural, dado el posicionamiento extremadamente corto, un catalizador externo y una ruptura técnica que forzó liquidaciones masivas. Cerca de $600M en cortos fueron eliminados, pero el sistema no quedó limpio.

Desde entonces, el precio ha perdido continuidad. No por ausencia de demanda, sino porque el entorno vuelve a imponerse. La geopolítica ha reintroducido un componente binario que desplaza cualquier narrativa propia del mercado. En este régimen, los activos no anticipan: reaccionan.

Aun así, hay señales que no conviene ignorar. El flujo institucional ha sido contundente en estos momentos, como muestran los ETFs que llegaron a registrar cerca de 1000M de USD en entradas en la semana. Este tipo de absorción valida que existe demanda real en caídas y en eventos de estrés. Sin embargo, no está siendo todavía consistente ni suficientemente agresiva como para sostener una ruptura.

En paralelo, aparecen tensiones internas. En la zona de los 76.500- 76.800 USD los datos on-chain reflejan distribución por parte de holders de largo plazo. El aumento en depósitos hacia exchanges sugiere que parte del mercado está utilizando la liquidez generada por el squeeze para deshacer posiciones en break-even. Es, en esencia, un mercado en equilibrio inestable pues la demanda institucional absorbe, pero la oferta estructural limita.

El posicionamiento sigue siendo el elemento clave. El desequilibrio que provocó el movimiento no ha desaparecido. Persisten cortos que podrían alimentar un segundo tramo si el contexto acompaña. Pero ese “si” ya no depende del mercado.

Ethereum, por su parte, empieza a insinuar fortaleza relativa. No es todavía un cambio de régimen, pero sí una señal temprana. La narrativa —tokenización, infraestructura de liquidación— sigue intacta, aunque el precio no la refleje. Su oportunidad sigue siendo de horizonte largo, no de corto plazo.

(Este comentario no constituye una recomendación de inversión; es una lectura de contexto basada en estructura de mercado y ciclos de liquidez.)

Source: investing.com