I mercati globali di capitale hanno registrato dei buoni dati da quando il mercato azionario è crollato all’inizio dell’anno, tuttavia non tutti i settori hanno partecipato alla ripresa. Mentre le azioni tecnologiche e sanitarie sono aumentate negli ultimi mesi, altri settori sono rimasti indietro.

Nel 2020, il settore bancario ha registrato una performance inferiore a quella del mercato più ampio. Da un anno all’altro, molti titoli bancari hanno visto un ribasso del 30% o più. Alcune azioni bancarie sono diminuite fino ad ora e attualmente sono scambiate a livelli visti l’ultima volta durante la crisi finanziaria mondiale.

Per gli investitori a lungo termine, l’attuale debolezza del prezzo delle azioni nel settore bancario globale potrebbe rappresentare un’opportunità di acquisto. Ecco perché le azioni bancarie hanno registrato una performance inferiore nel 2020 e perché potrebbero potenzialmente riprendersi.

Il TheBigBanks di eToro offre agli investitori l’opportunità di investire nelle 25 principali istituzioni bancarie del mondo in base alle dimensioni dell’AUM e alla capitalizzazione di mercato.

Verifica TheBigBanks Portfolio

Perché le azioni bancarie sono scese?

Ci sono alcuni motivi per cui le azioni bancarie hanno registrato una performance inferiore nel 2020.

Il primo è che la redditività della banca è legata alle condizioni macroeconomiche. Quando le condizioni economiche sono solide, l’attività creditizia aumenta e i profitti delle banche aumentano. Al contrario, quando le condizioni economiche sono deboli, l’attività creditizia diminuisce e le banche registrano un aumento delle inadempienze nei prestiti. Questo riduce i profitti.

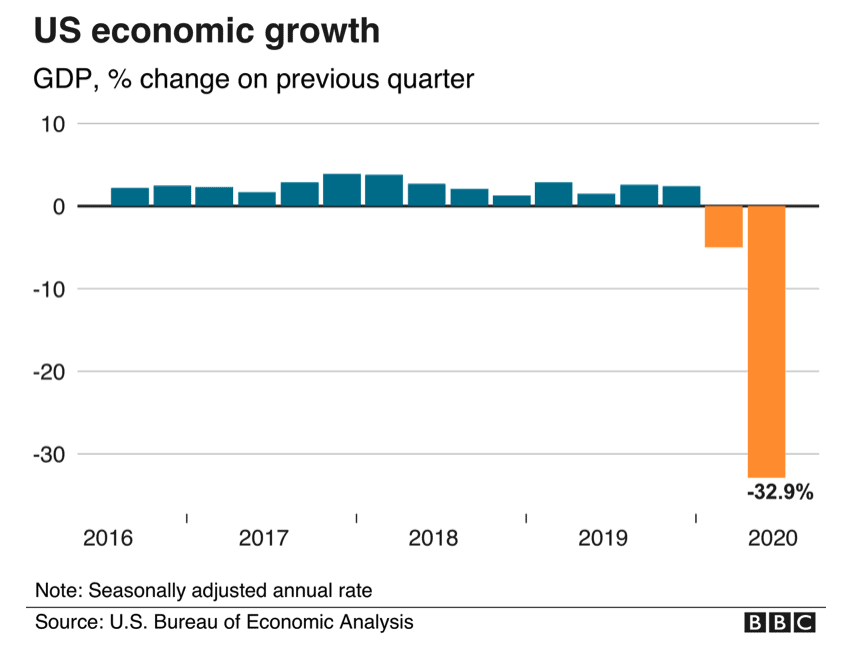

Non è un segreto che quest’anno le condizioni economiche sono state terribili. A seguito della pandemia di coronavirus, l’economia degli Stati Uniti si è ridotta a un tasso annuale del 33% tra aprile e giugno. Questo è stato il calo più marcato da quando il governo ha iniziato a mantenere dei registri nel 1947.

Fonte: BBC

È stata una storia simile in Europa e nel Regno Unito. L’Eurozona ha subito la più grande contrazione registrata nel secondo trimestre del 2020, con il PIL in calo dell’11,9%. Nel frattempo, il Regno Unito ha subito una contrazione del 20,4%, dato che lo stato sovrano ha affrontato dei lockdown e dei tagli alla spesa.

Queste condizioni economiche hanno pesato sulla redditività delle banche. Le aziende hanno faticato a rimborsare i loro prestiti e, di conseguenza, le banche hanno dovuto affrontare un forte aumento delle perdite sui crediti.

Bank of America, ad esempio, ha accantonato $9,9 miliardi per coprire le perdite sui credito nella prima metà del 2020. Ciò equivale ai $1,9 miliardi dello stesso periodo dello scorso anno. Nel frattempo, Lloyds Bank, il maggiore finanziatore del Regno Unito, ha registrato £3,8 miliardi di spese per svalutazioni nella prima metà del 2020.

Un’altra ragione per cui le azioni bancarie hanno registrato una performance inferiore quest’anno è il calo dei tassi di interesse. I bassi tassi di interesse non sono buoni per le banche. Ciò è dovuto al fatto che queste guadagnano una gran parte del loro reddito dallo spread tra i tassi di interesse applicati per prestare denaro e i tassi di interesse che offrono per prendere in prestito denaro. Questo spread si chiama margine di interesse netto (NIM). Se i tassi di interesse sono alti, le banche hanno l’opportunità di guadagnare un NIM maggiore. Se i tassi sono bassi, ci sono minori opportunità di profitto.

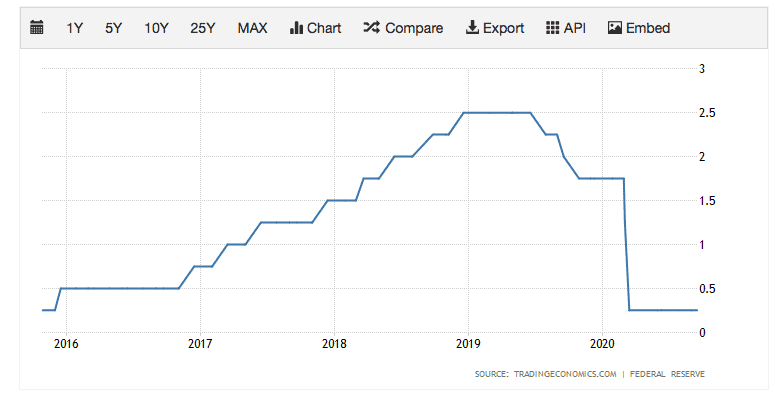

Negli Stati Uniti, la Federal Reserve ha tagliato i tassi di interesse quasi a zero nel mese di marzo, nel tentativo di sostenere l’economia. Da allora, la Banca Centrale ha mantenuto i tassi invariati. I tassi potrebbero rimanere molto bassi negli anni a venire.

Tassi di interesse USA

Fonte: Trading Economics

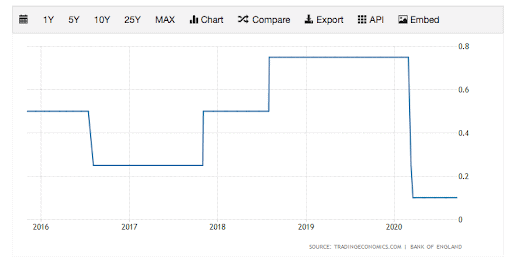

È una storia simile nel Regno Unito. All’inizio dell’anno, la Banca d’Inghilterra ha tagliato i tassi di interesse allo 0,10%.

Tassi di interesse UK

Fonte: Trading Economics

Questi tassi di interesse bassissimi hanno schiacciato i margini di interesse netti delle banche e ostacolato la loro capacità di aumentare i ricavi.

Nel complesso, questa combinazione di condizioni economiche deboli e tassi di interesse bassi ha colpito duramente la redditività delle banche. Wells Fargo, ad esempio, di recente ha registrato una diminuzione del 57% dell’utile netto per il terzo trimestre 2020. Citigroup, nel frattempo, ha registrato una diminuzione del reddito netto del 35% per il terzo trimestre.

Inoltre, vale la pena sottolineare che, in Europa e nel Regno Unito, le autorità di regolamentazione hanno vietato alle banche di pagare i dividendi quest’anno. Il motivo è che le autorità di regolamentazione vogliono garantire che le banche abbiano la capacità finanziaria per sostenere le loro economie. Questi divieti di dividendi hanno ridotto l’attrattiva di detenere azioni bancarie, con la conseguente fuoriuscita di capitale dal settore.

Perché le Azioni Bancarie potrebbero aumentare

Se si considera l’ambiente difficile che le banche si trovano ad affrontare in questo momento, non è difficile capire perché le azioni bancarie hanno registrato una performance inferiore nel 2020.

Tuttavia, è improbabile che queste condizioni difficili durino per sempre. Un vaccino contro il Covid-19 — che potrebbe non essere lontano— potrebbe segnare una svolta. Il Fondo Monetario Internazionale (FMI) ritiene che una forte cooperazione internazionale sui vaccini potenzialmente potrebbe aggiungere $9.000 miliardi al reddito globale entro il 2025. Questo quasi certamente aumenterebbe la redditività delle banche.

“La disponibilità di un vaccino, o di terapie con un successo comprovato nel trattamento del Covid-19, innalzerà sostanzialmente le prospettive globali” – Amministratore delegato del FMI Kristalina Georgieva

Anche se i tassi di interesse potrebbero rimanere bassi per un po’, è improbabile che rimarranno per sempre ai livelli attuali di “emergenza”. Quando le economie inizieranno a crescere, è probabile che le banche centrali aumentino i tassi di interesse. Ciò consentirebbe alle banche di guadagnare un NIM maggiore.

Ancora più importante, le principali banche hanno la forza finanziaria per affrontare le sfide a breve termine. Ciò è dovuto al fatto che, dopo la crisi finanziaria globale, le autorità di regolamentazione hanno imposto nuovi rigidi requisiti patrimoniali alle banche, che hanno migliorato la loro resilienza.

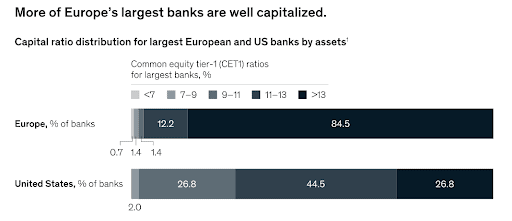

Entrando nella crisi del coronavirus, le principali banche si sono mantenute in una posizione di forza dal punto di vista finanziario. I coefficienti del capitale di base di classe 1 (Common Equity Tier 1 – CET1) – una misura della solvibilità e della forza patrimoniale delle banche — sono stati del 13% in Europa, del 14% nel Regno Unito e del 12% negli Stati Uniti, ben al di sopra del livello minimo del 4,5% richiesto dagli standard di Basilea III.

Coefficienti bancari CET1 entrando nel Covid-19

Fonte: McKinsey

Vale la pena sottolineare che la volatilità dei mercati finanziari che abbiamo visto quest’anno è stata in realtà un vantaggio per alcune banche. Allo stesso modo in cui i clienti di eToro hanno aumentato il loro trading quest’anno per capitalizzare sulle opportunità, gli investitori istituzionali hanno fatto più trading. Nel secondo trimestre dell’anno, una serie di importanti banche di Wall Street, tra cui JP Morgan Chase, Citigroup e Bank of America, hanno visto picchi a doppia cifra nei ricavi di trading, mentre gli investitori reagivano alla pandemia. In JP Morgan, il trading ha contribuito a spingere i ricavi trimestrali della banca verso un massimo storico. Questa impennata del reddito da trading potrebbe contribuire a compensare le perdite in altre aree.

Nel complesso, è probabile che il 2020 sia un anno scadente per le banche in termini di redditività. Gli utili di tutto il settore saranno probabilmente molto inferiori rispetto allo scorso anno. Tuttavia, guardando alle previsioni future, gli analisti prevedono un aumento significativo degli utili nel 2021. Ad esempio, gli analisti si aspettano che gli utili di Wells Fargo per azione (EPS) salgano da $0,42 quest’anno a $1,08 l’anno prossimo — un aumento del 329%.

Previsioni dell’utile per azione (earnings per share – EPS) bancario

| Banca | FY2020 | FY2021 | Incremento EPS |

| JP Morgan Chase ($) | 7,45 | 8,69 | 17% |

| Bank of America ($) | 1,74 | 2,00 | 15% |

| Wells Fargo ($) | 0,42 | 1,80 | 329% |

| Citigroup ($) | 4,15 | 5,37 | 29% |

| HSBC ($) | 0,24 | 0,44 | 83% |

| Lloyds Bank (p) | 1,03 | 3,40 | 230% |

| Barclays (p) | 4,84 | 13,50 | 179% |

Fonte: NASDAQ e Thomson Reuters

Nel frattempo, sul fronte dei dividendi, il divieto di dividendi in Europa e nel Regno Unito potrebbe essere revocato già il prossimo anno. Questo potrebbe aumentare l’attrattività delle azioni bancarie tra gli investitori di reddito, spingendo al rialzo i prezzi delle loro azioni.

Tutto ciò significa che, in questo momento, gli investitori potrebbero avere un’opportunità. Allo stesso modo in cui molte azioni bancarie hanno recuperato dopo la crisi finanziaria globale, le azioni bancarie potrebbero riprendersi nei prossimi anni, con il miglioramento delle condizioni economiche e la ripresa degli utili.

Coloro che hanno acquistato azioni bancarie dopo la crisi finanziaria globale sono stati ben ricompensati. Ad esempio, tra il 1° marzo 2009 e il 1° marzo 2012, il prezzo delle azioni di JP Morgan Chase & Co è salito da $23 a $43, con un aumento dell’87%.

Coloro che acquistano azioni bancarie ora, mentre sono in svantaggio, potrebbero vedere guadagni simili? Certamente è possibile.

Verifica TheBigBanks Portfolio

Le azioni bancarie sono sottovalutate?

Esaminando le valutazioni in tutto il settore, le azioni bancarie sembrano essere sottovalutate. Utilizzando le previsioni dell’EPS del prossimo anno, le valutazioni sono molto basse. Citigroup, ad esempio, attualmente è negoziato su un rapporto tra prezzo previsionale e utili (P/E) di appena 8,0. Barclays attualmente pratica un rapporto P/E di appena 7,6. Queste valutazioni indicano che le azioni bancarie in questo momento sono a buon mercato.

Rapporti bancari P/E

| Banca | P/E FY2020 | P/E FY2021 |

| JP Morgan Chase ($) | 13,6 | 11,6 |

| Bank of America ($) | 13,8 | 12,0 |

| Wells Fargo ($) | 54,8 | 12,8 |

| Citigroup ($) | 10,4 | 8,0 |

| HSBC ($) | 16,8 | 9,2 |

| Lloyds Bank (p) | 26,2 | 7,9 |

| Barclays (p) | 21,3 | 7,6 |

Fonte: NASDAQ e Thomson Reuters

Proposta di rischio/rendimento allettante

Naturalmente, ci sono dei rischi per il caso di investimento.

Uno dei rischi è che un vaccino contro il Covid-19 non sia pronto a breve termine e le condizioni economiche peggiorino. Un altro è che i tassi di interesse rimangano bassi per un lungo periodo di tempo.

Altri rischi da considerare includono le penali normative e la concorrenza del settore FinTech.

Nel complesso, tuttavia, le azioni bancarie sembrano offrire un’allettante proposta di rischio/rendimento.

Per gli investitori a lungo termine, la debolezza del prezzo delle azioni nel settore bancario potrebbe rappresentare un’opportunità di acquisto.

Verifica TheBigBanks Portfolio

Questa è una comunicazione di marketing e non deve essere interpretata come un consiglio d’investimento, raccomandazione personalizzata, né offerta o invito ad acquistare o vendere alcuno strumento finanziario. Questo materiale è stato preparato senza prendere in considerazione alcun obiettivo d’investimento o situazione finanziaria di un beneficiario particolare e non è stato preparato in conformità con i requisiti legali e regolamentari per promuovere la ricerca indipendente. Eventuali riferimenti alle performance passate o future di uno strumento finanziario, un indice o un prodotto di investimento pre-assemblato non sono e non dovrebbero essere considerati un indicatore affidabile di risultati futuri. eToro non rilascia alcuna garanzia e non si assume alcuna responsabilità in merito all’accuratezza o completezza del contenuto di questa pubblicazione, che è stata preparata utilizzando informazioni disponibili al pubblico.