Una seduta interlocutoria, sebbene nel complesso positiva, quella di ieri per gli indici azionari globali. L’attesa era tutta per la trimestrale di Tesla, attesa dopo la chiusura di Wall Street, ma a dominare ieri sono stati il forte rimbalzo della criptovalute, in particolar modo Bitcoin ed Ethereum, ed il permanere di una forte pressione rialzista sulle materie prime, con una particolare attenzione al comparto dei materiali di base.

Ieri l’azionario europeo ha aperto quasi invariato, nonostante appunto l’aumento dei prezzi dei metalli, che ha trainato in rialzo il settore minerario e l’ottimismo legato alle riaperture di molti paesi europei, di cui hanno beneficiato i titoli legati al settore dei trasporti viaggi. Bene quindi il rame, che ieri ha ritoccato i massimi a dieci anni, e le compagni aeree, con la maggior parte di queste che hanno chiuso a rialzo con percentuali comprese tra il 3% ed il 4%.

Sul fronte politico, da sottolineare che la presidente della Commissione europea ieri ha affermato che i cittadini statunitensi che sono già stati vaccinati contro il Covid-19 dovrebbero essere in grado di viaggiare in Europa entro l’estate mentre, su quello economico, il sondaggio dell’istituto IFO in Germania ha mostrato che ad Aprile la fiducia delle imprese tedesche è migliorata meno rispetto alle stime degli analisti, in quello che è stato un mese segnato da un aumento delle infezioni da Covid-19.

In America Wall Street ha chiuso in lieve rialzo, con Tesla che è stata comprata in attesa della trimestrale: dopo la chiusura, la società ha riportato numeri migliori delle attese, tanto sul fronte dei ricavi quanto degli utili, sebbene alcuni elementi dell’outlook, evidenziati in sede di press conference, hanno spinto il titolo a perdere circa il 3% nell’aftermarket.

Sul piano più generale, le trimestrali attese tra oggi e giovedì riguarderanno circa il 40% della capitalizzazione totale dell’S&P500: su tutti, i giganti del tech Microsoft, Google, Apple e Facebook. Ad oggi, delle 123 società quotate sull’S&P500 che hanno finora riportato, l’85,4% hanno battuto le aspettative degli analisti, con i dati Refinitiv che si attendono una crescita del 35% nella crescita degli utili.

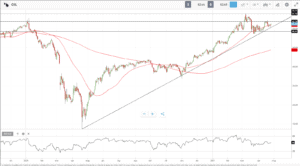

TECHNICALS IN FOCUS

COPPER

Nel complesso del rialzo che sta coinvolgendo diverse materie prime, il rame ieri è andato ad aggiornare i massimi storici degli ultimi dieci anni, andando a rompere con forza i massimi recenti di area $4.30. Il prossimo target in focus è in area $4.70, con la possibilità di un’ulteriore estensione del rialzo verso area $5.10. Il breakout è avvenuto con volatilità, dopo alcune settimane di segnali di accumulazione, con la conferma derivante da un RSI sopra area 50 che sostiene ulteriormente l’impostazione rialzista di questa fase. Nel medio termine, il supporto principale resta in area $4.10

OIL

In una fase in cui diversi basic materials hanno dato vita ad un impulso rialzista che li ha spinti ad aggiornare massimi relativi o assoluti, il petrolio sta evidenziando segnali di tenuta dei prezzi attuali, dopo aver creato una base di prezzo in area $60. Il primo livello in focus è in area $63.70 e $67.80. Sopra questi livelli, il WTI punterebbe ad area $72, massimo da Luglio 2018. L’impulso rialzista ancora non ha avuto luogo ma la tenuta dei minimi di queste settimane favorisce un’impostazione costruttiva dello strumento. Nel breve termine, area $58 resta il principale supporto, livello al di sotto del quale la correzione potrebbe estendersi fino ad area $50.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea