Nell’antica mitologia greca, Prometeo sfidò l’ordine divino per donare agli uomini il fuoco, sapendo che quel gesto avrebbe cambiato per sempre il destino dell’umanità, pur esponendosi a una punizione eterna. Oggi, di fronte alla decisione di Alphabet di raccogliere 80 miliardi di dollari attraverso il mercato azionario, la più grande operazione di questo tipo nella storia recente delle corporate americane, mi torna alla mente quella stessa audacia calcolata. Anche a costo di scomodare una metafora forse eccessiva.

Il fuoco, simbolo di progresso e trasformazione, si traduce oggi in centinaia di miliardi destinati a data center, semiconduttori e infrastrutture computazionali che promettono di ridefinire l’economia globale. Il mercato dell’intelligenza artificiale si scalda all’idea del nuovo capitale che alimenterà la corsa agli investimenti. Gli azionisti di Alphabet, almeno nell’immediato, hanno però sperimentato l’altro lato del fuoco. Nella seduta dell’annuncio, il titolo ha bruciato circa 174 miliardi di dollari di capitalizzazione. Una reazione che riflette il prezzo immediato della diluizione e il dubbio, ancora aperto, sui ritorni futuri di una corsa all’AI sempre più affamata di capitale.

La coincidenza temporale è particolarmente significativa. Proprio mentre il mercato azionario mondiale supera per la prima volta nel XXI secolo la capitalizzazione del mercato obbligazionario, 167 trilioni di dollari contro 147 trilioni secondo Bank of America, Alphabet sceglie di rivolgersi con decisione all’equity per finanziare la propria corsa all’intelligenza artificiale. Non si tratta soltanto di una scelta aziendale. È il riflesso di un cambiamento più profondo che sta attraversando i mercati finanziari e l’intero settore tecnologico.

Per anni abbiamo raccontato le Big Tech come macchine quasi perfette di generazione di cassa. Aziende capaci di crescere senza il peso delle fabbriche, senza i vincoli dell’industria tradizionale e senza quell’appetito di capitale che aveva caratterizzato le grandi rivoluzioni economiche del passato. L’intelligenza artificiale sta cambiando questa narrativa. Dietro ogni modello linguistico non c’è soltanto software. Ci sono data center, GPU, memoria, reti elettriche, sistemi di raffreddamento, infrastrutture che richiedono investimenti misurati non più in miliardi ma in centinaia di miliardi di dollari. In altre parole, la tecnologia sta tornando industriale. Non è più un business leggero ma capital intensive.

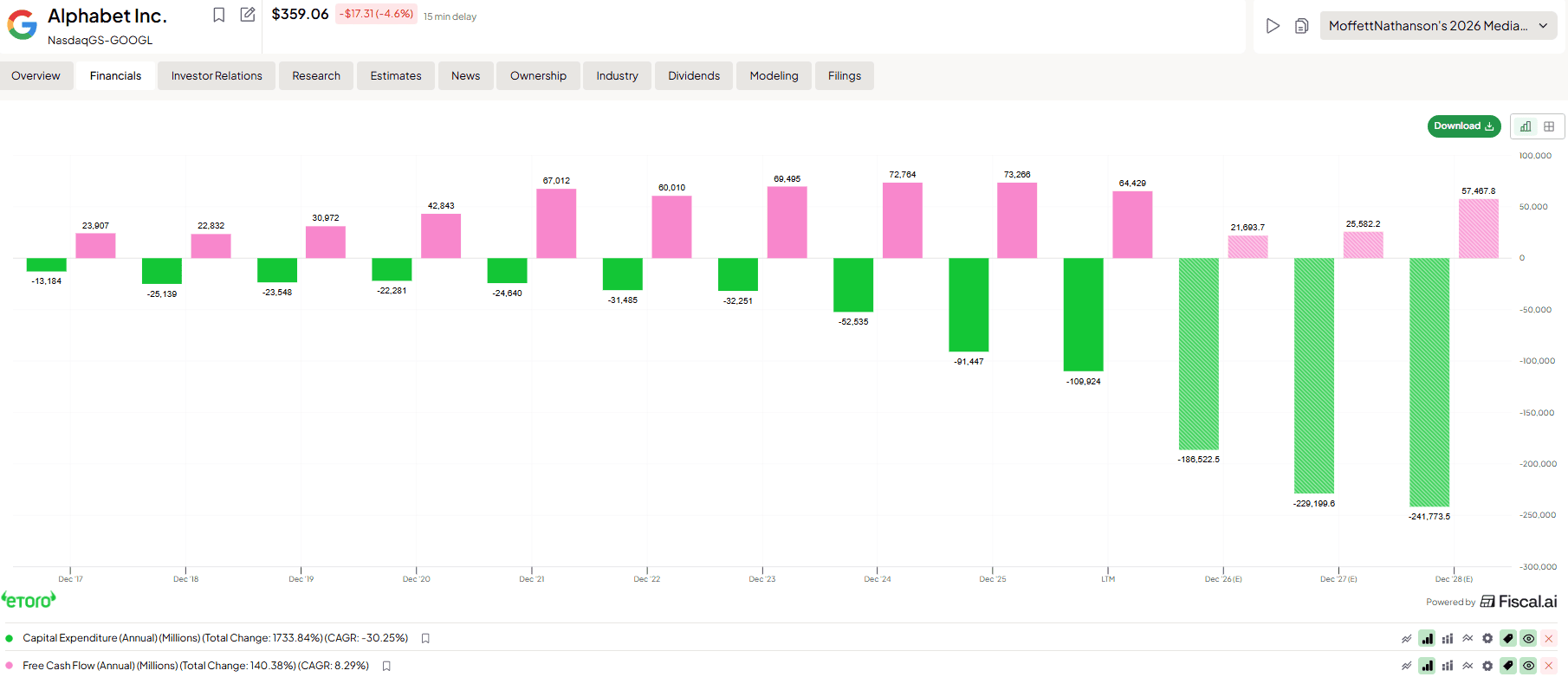

La mossa di Alphabet non è certamente un segnale di debolezza finanziaria. La società ha generato oltre 70 miliardi di dollari di free cash flow lo scorso anno, mantiene una posizione di net cash, con una posizione di cassa che supera i 120 miliardi. Ovvero un bilancio che la maggior parte delle imprese mondiali osserva con invidia. Eppure, ha deciso di raccogliere 80 miliardi di nuova equity attraverso una struttura articolata: 30 miliardi tramite un’offerta pubblica sottoscritta, di cui 15 miliardi in azioni ordinarie e 15 miliardi in strumenti convertibili, 40 miliardi attraverso un programma at-the-market che partirà dal terzo trimestre e 10 miliardi tramite un collocamento privato a Berkshire Hathaway, persino a sconto.

La domanda spontanea è precisa: perché un’azienda con 126 miliardi di cassa emette nuove azioni?

La risposta va cercata nella dimensione del capex previsto per il 2026: tra 180 e 190 miliardi di dollari, quasi il doppio rispetto all’anno precedente. A quei livelli di spesa il free cash flow evapora, come ha riconosciuto lo stesso management. E qui si chiarisce la logica della scelta.

Alphabet non ha scelto tra debito e azionario. Ha usato entrambi, in sequenza. Tra novembre 2025 e febbraio 2026 ha già emesso oltre cinquanta miliardi di nuovi bond, portando il debito a lungo termine da circa 11 miliardi di fine 2024 a quasi 77,5 miliardi a marzo 2026. L’operazione più spettacolare è stata quella di febbraio: 32 miliardi in poche ore, in un’emissione multi-valuta che includeva tranche in dollari, sterline e franchi svizzeri, e una rarissima obbligazione a cento anni denominata in sterline, la prima emessa da una tech company dai tempi di Motorola nel 1997. Un miliardo di sterline al 6,125%, con domanda quasi dieci volte superiore all’offerta. Fondi pensione e assicurazioni europee, che cercano duration ultra-lunga per fare match con le proprie passività future, hanno comprato carta che scade nel 2126. Nessuno dei manager che l’ha firmata, e probabilmente nessuno degli investitori che l’ha acquistata, vedrà il rimborso. Quella scadenza dice tutto sulla posta in gioco.

Eppure, il debito, da solo, non bastava più. Alzare ulteriormente la leva avrebbe potuto innervosire le agenzie di rating: il caso Oracle, che ha caricato leva aggressiva per competere nella corsa all’AI e ha visto il mercato preoccuparsi del profilo creditizio, è un precedente che Alphabet aveva ben presente. In un regime di tassi elevati, emettere azioni a multipli elevati, con il titolo che il 13 maggio aveva toccato il quattordicesimo massimo storico del 2026, diventa relativamente conveniente. La diluizione degli azionisti esistenti è un prezzo accettabile se il mercato continua a credere nei ritorni futuri.

Il coinvolgimento di Berkshire Hathaway aggiunge inoltre un elemento simbolico non trascurabile. La presenza del gruppo costruito da Warren Buffett rappresenta una forma di validazione importante, soprattutto in una fase in cui il mercato si interroga sulla sostenibilità della corsa agli investimenti AI.

Il significato più ampio di questa operazione supera però i confini di Alphabet. Fino a ieri gli investitori si chiedevano quanto ancora potessero spendere gli hyperscaler. Oggi la risposta sembra essere: molto più di quanto immaginassimo. Il limite alla spesa non è più quindi il free cash flow delle singole aziende, né la capacità di emettere debito. Il limite è la disponibilità di capitale sul mercato. E quel capitale, per ora, c’è. Le sole Magnifiche 7 insieme prevedono di spendere oltre settecento miliardi di dollari in capex nel 2026. Broadcom, che ha firmato un contratto con Google per lo sviluppo di chip AI fino al 2031, è salita ieri di quasi il 5%. L’intera filiera beneficia perché ogni miliardo che Alphabet riversa nei data center diventa ordine per qualcuno a monte.

Naturalmente esiste anche il rovescio della medaglia.

Una parte rilevante degli investimenti AI viene giustificata sulla base di aspettative estremamente ottimistiche riguardo ai ritorni futuri. Se tali aspettative dovessero rivelarsi eccessivamente ambiziose, il rischio sarebbe quello di alimentare una dinamica circolare. Investimenti sempre più elevati sostengono valutazioni sempre più alte. Le valutazioni elevate permettono nuove raccolte di capitale. Il nuovo capitale finanzia ulteriori investimenti. Se i ritorni economici dovessero mantenere le promesse, il meccanismo funziona. Se invece la monetizzazione dell’AI dovesse rivelarsi più lenta o meno profittevole del previsto, il mercato potrebbe iniziare a guardare con maggiore severità a questa corsa agli investimenti.

Il vero interrogativo non è se Alphabet possa permettersi questi investimenti. Può farlo. La domanda è se l’intelligenza artificiale riuscirà a generare ritorni sufficienti a giustificare una mobilitazione di capitale che non ha precedenti nella storia moderna della tecnologia.