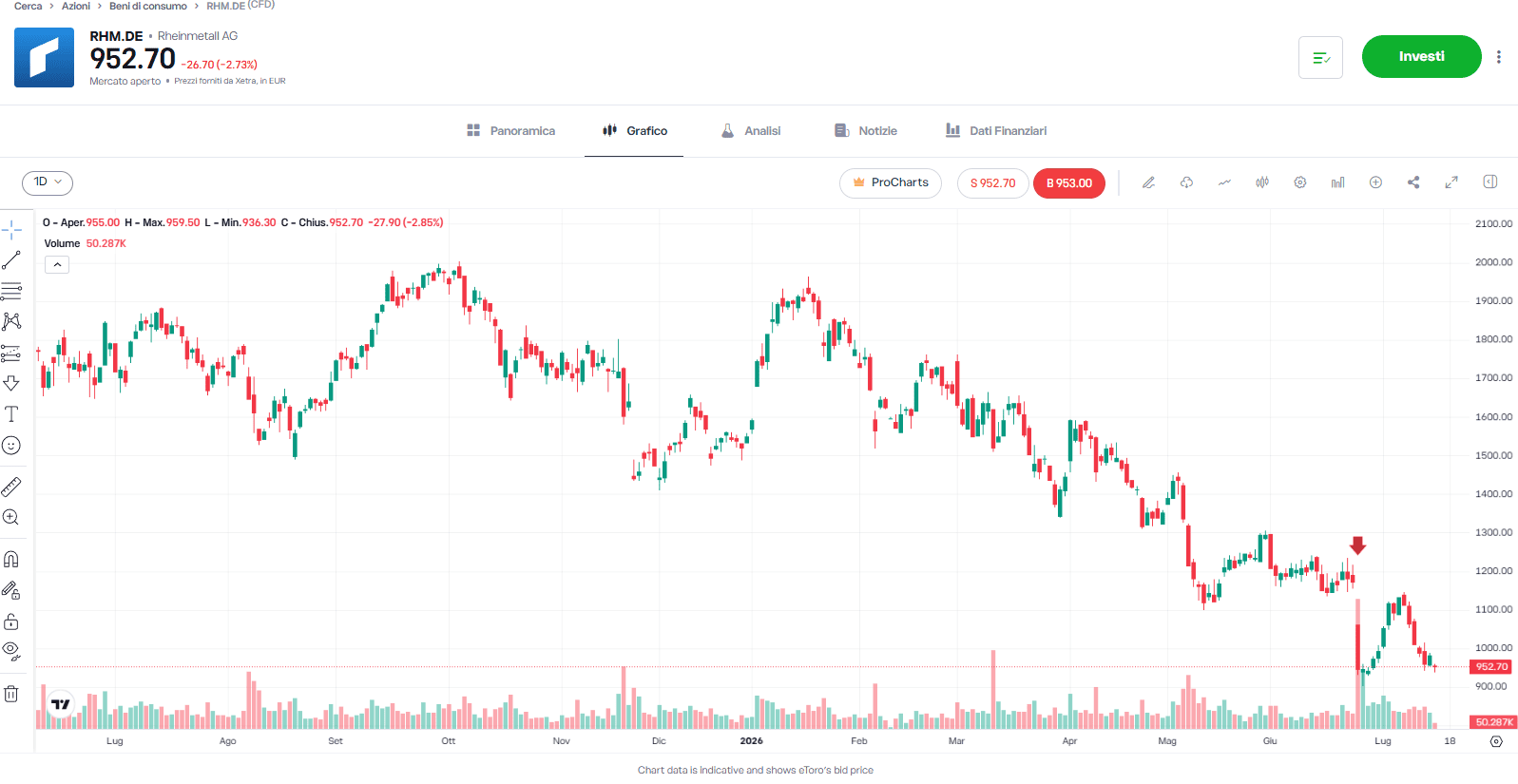

Ieri sugli Champs-Élysées sfilavano i carri armati. In Borsa, invece, i titoli della difesa europea hanno provato a marciare in avanti, almeno per un giorno. Un rimbalzo dopo diverse sedute consecutive di correzione, insufficiente però a nascondere la fotografia lasciata dai massimi: Rheinmetall perde ancora il 48%, Leonardo il 19%, Fincantieri il 55%. La domanda politica esiste, ma il circuito tra bilanci pubblici, contratti e produzione resta incompleto.

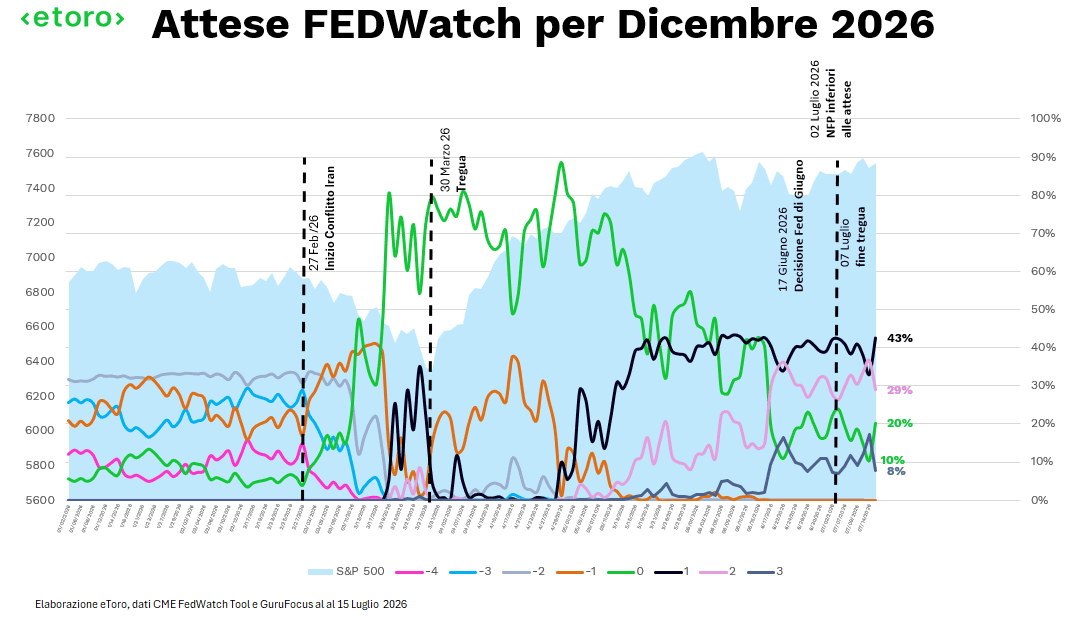

Partiamo però dal fattore che continua ad avere il peso maggiore sui mercati, la Federal Reserve. Lo dicevamo ieri: il mercato non teme la guerra quanto teme Kevin Warsh. Con onestà intellettuale, la reazione dei tassi impliciti è andata oltre quanto fosse lecito attendersi, anche se due rialzi da 25 punti base continuano a sembrare uno scenario eccessivamente aggressivo. Eppure, tra un dato sull’inflazione ormai alle spalle e le incognite aperte dalla nuova escalation in Medio Oriente, gli investitori hanno preferito vedere il bicchiere mezzo pieno. Le probabilità di un rialzo della Fed a luglio sono crollate dal 41,7% del 13 luglio al 16,6%, secondo il CME FedWatch. Per dicembre lo scenario si sta invece spostando verso un singolo aumento da 25 punti base, la cui probabilità è salita dal 33% al 42,5%, mentre quella di tassi invariati è passata dal 10,7% al 20,1%. Il mercato sembra quindi aver separato, almeno per ora, il rischio geopolitico dal rischio monetario. La guerra continua a sostenere il petrolio, ma finché non si tradurrà in una nuova accelerazione dell’inflazione, la Fed resterà il vero punto di riferimento per azioni e obbligazioni.

Ieri i semiconduttori hanno preso per mano Wall Street. Il settore tecnologico ha guadagnato l’1,29% e l’energia lo 0,37%, contro il +0,36% dello S&P 500. Tutti gli altri comparti hanno sottoperformato il benchmark, con sanità e consumi di base in calo di oltre l’1%. Dopo un avvio di luglio turbolento, crescita e momentum sono tornati protagonisti.

Il copione è sempre lo stesso, l’intelligenza artificiale non ha ancora trovato il fondo della domanda. Alla fine, quando le incertezze macroeconomiche aumentano, gli investitori tendono a concentrarsi sulle aziende capaci di mostrare una domanda visibile, margini elevati e investimenti già finanziati.

La prima conferma era arrivata da Taiwan Semiconductor Manufacturing Company, prima società asiatica per capitalizzazione e sesta al mondo, che ha comunicato vendite in crescita del 36% nel trimestre di giugno. I ricavi hanno raggiunto circa 39,6 miliardi di dollari, mentre la società continua a segnalare una domanda per i chip avanzati superiore alla capacità disponibile. La seconda conferma arriva oggi da ASML, prima società europea per capitalizzazione e ventesima al mondo. Il gruppo olandese ha alzato per la seconda volta quest’anno le previsioni annuali, portando le vendite nette attese per il 2026 tra 43 e 45 miliardi di euro, contro i 36-40 miliardi indicati ad aprile.

Nel trimestre chiuso a giugno ASML ha registrato ricavi per 9,3 miliardi di euro, un margine lordo del 54% e un utile netto di 2,9 miliardi, tutti sopra le attese. La sorpresa positiva è arrivata soprattutto dall’Installed Base Management, il business legato alla manutenzione e agli aggiornamenti delle macchine già installate. I clienti stanno richiedendo upgrade, spesso software, per aumentare immediatamente la produttività senza attendere nuove linee o fermare gli impianti. Per il terzo trimestre la società prevede ricavi tra 11 e 12 miliardi di euro e un margine lordo compreso tra il 55% e il 57%.

Il CEO Christophe Fouquet lo ha spiegato senza troppi giri di parole. I clienti non stanno soltanto aumentando la spesa in conto capitale, ne stanno accelerando anche i tempi. Questo genera una necessità di nuovi sistemi già nel 2026. ASML prevede per quest’anno una crescita dei ricavi del 25% nella logica avanzata, del 75% nelle memorie e del 45% nelle macchine EUV. Il gruppo punta a consegnare circa 65 sistemi Low-NA EUV nel 2026, per poi aumentare la capacità di un ulteriore 30% nel 2027 e valutare un incremento analogo nel 2028. Gli ordini necessari per il prossimo anno sono già quasi interamente acquisiti e sono arrivati impegni significativi anche per quello successivo. Le azioni ASML guadagnano il 77% dall’inizio dell’anno

Ed è qui che il filo si riannoda alla difesa europea, dove lo stesso schema, domanda in crescita e capacità produttiva che deve rincorrerla, sembra essersi inceppato, almeno guardando le quotazioni in borsa dei suoi leder. Ieri a Parigi, alla vigilia della festa nazionale, il vertice dei Volenterosi ha prodotto la novità istituzionale più rilevante dell’anno per il comparto. Nove Stati, Italia compresa insieme a Francia, Germania, Spagna, Regno Unito, Svezia, Norvegia, Paesi Bassi e Danimarca, hanno lanciato con l’Ucraina la Coalizione integrata per la difesa contro i missili balistici. Cuore del progetto è Freyja, sviluppato dall’ucraina Fire Point insieme a un consorzio europeo che include Hensoldt, Thales, Saab, Kongsberg, Leonardo, MBDA ed Eurosam. L’obiettivo è un sistema più economico e rapido da produrre rispetto ai Patriot americani, con un costo per intercettore stimato in 700 mila dollari contro i 3.8 milioni di un Patriot, integrato con il radar tedesco TRML-4D. Zelensky punta ad avere i primi sistemi operativi entro 12 mesi. Parigi ha inoltre annunciato la fornitura di 16 caccia Rafale, nuove batterie Samp/T e la licenza di produzione locale di missili SCALP, bombe AASM e intercettori Aster, un precedente mai concesso prima. Il Regno Unito ha aderito al prestito UE da 90 miliardi di euro per Kiev. Sulla carta è il passo più concreto verso una difesa europea integrata degli ultimi anni. Ma il mercato non premia le intenzioni, premia l’esecuzione, ed è qui che il contrasto diventa stridente.

Il caso Rheinmetall lo dimostra. A metà giugno il titolo ha perso il 18% circa in una sola seduta, dopo la notizia della cancellazione del programma per le fregate F126 e del possibile passaggio verso le MEKO della rivale TKMS. Un portafoglio ordini record da 73 miliardi di euro non è bastato a proteggere il titolo da una decisione politica capace di modificare le prospettive industriali di un’intera divisione.

E mentre Bruxelles autorizza Kiev a spendere parte della tranche da 6 miliardi di euro del prestito difesa per comprare componenti di droni direttamente dalla Cina, perché l’industria europea non garantisce ancora volumi e tempi di consegna adeguati, il comparto azionario continentale continua a scontare questi limiti di esecuzione. Il paniere eToro EuropeDefense segna un -4,98 da inizio anno, con un drawdown massimo del 16,21% aperto da febbraio e non ancora richiuso. Diverso il quadro per DroneTech, più esposto ai produttori di sistemi non presidiati e alla componentistica americana, che con un +6,92% YTD tiene meglio.

Secondo dati NATO di maggio, l’Ucraina perde circa 670.000 droni al mese. Kiev e Mosca continuano entrambe a rifornirsi in Cina per quantità industriali di componenti. Il vice comandante supremo alleato della NATO in Europa lo ha riassunto con una provocazione efficace: l’Alleanza dovrebbe essere capace di produrre un milione di droni al mese e, se 32 Paesi non riescono a farlo, il problema è interno. Il collo di bottiglia non è la domanda, che resta strutturalmente elevata tra guerra in Ucraina, tensioni in Medio Oriente e nuova architettura antimissile. Il limite è la capacità industriale di trasformare stanziamenti e ordini in una produzione rapida, economica e scalabile.

La guerra contemporanea sta mettendo in crisi un modello costruito per produrre pochi sistemi molto costosi, sviluppati in anni e destinati a rimanere operativi per decenni. I droni richiedono il contrario: prodotti meno costosi, aggiornabili in settimane e fabbricabili in centinaia di migliaia di unità. Due Europe, dicevamo. Quella che sfila e quella che produce. Finché non coincideranno, il mercato continuerà a votare con il portafoglio, non con la bandiera.