Il 32,5%. È questa la quota dello S&P 500 (calcolata sull’ETF SPY) ancora occupata dalle Magnifiche 7, ed è anche il numero che rischia di raccontare una storia incompleta. Nei dati eToro relativi alla fine del secondo trimestre, i sette titoli continuano a occupare le prime sette posizioni tra i più detenuti sulla piattaforma, con Nvidia saldamente al comando e ancora in crescita rispetto al trimestre precedente. Guardando soltanto questa fotografia, sembrerebbe che nulla sia cambiato. Il punto, però, è che il livello delle detenzioni racconta dove si trova il capitale accumulato negli ultimi anni, mentre la loro variazione aiuta a capire dove si è rivolto il nuovo interesse.

Da questo secondo punto di vista, il quadro è molto diverso. Nessuna delle Magnifiche 7 compare tra le venti maggiori variazioni trimestrali di detenzione a livello globale. Gli investitori continuano quindi a possederle, ma il capitale incrementale si sta distribuendo su altri segmenti del mercato. La rotazione verso società come SanDisk e Marvell suggerisce che l’attenzione non abbia abbandonato l’Intelligenza Artificiale, ma si sia spostata lungo la sua catena del valore, verso le aziende che monetizzano più direttamente la spesa degli hyperscaler, dalla memoria alla connettività, dallo storage alla capacità produttiva.

Anche le performance mostrano quanto sia diventato difficile considerare le Magnifiche 7 un blocco unico. Da inizio anno un paniere equiponderato sui sette titoli guadagna il 5,3%, meno della metà dell’11,3% registrato dall’S&P 500. Soltanto Apple, Alphabet e Nvidia stanno sovraperformando l’indice, mentre Microsoft perde quasi il 18%, Tesla oltre il 12% e Meta si ferma poco sopra il 3%. Su un orizzonte annuale il gruppo torna leggermente davanti al mercato, con un rialzo del 24% contro il 22,8% dell’S&P 500, ma il dato aggregato nasconde una dispersione enorme: Alphabet supera il 104%, Apple guadagna il 57%, mentre Meta e Microsoft sono in territorio negativo.

La vera trasformazione del 2026 è quindi la fine delle Magnifiche 7 come singola operazione di mercato. Dopo anni in cui l’appartenenza al gruppo era sufficiente per attrarre capitale, gli investitori sono tornati a distinguere chi monetizza l’AI, chi ne finanzia lo sviluppo e chi deve ancora dimostrare che gli investimenti produrranno ritorni adeguati.

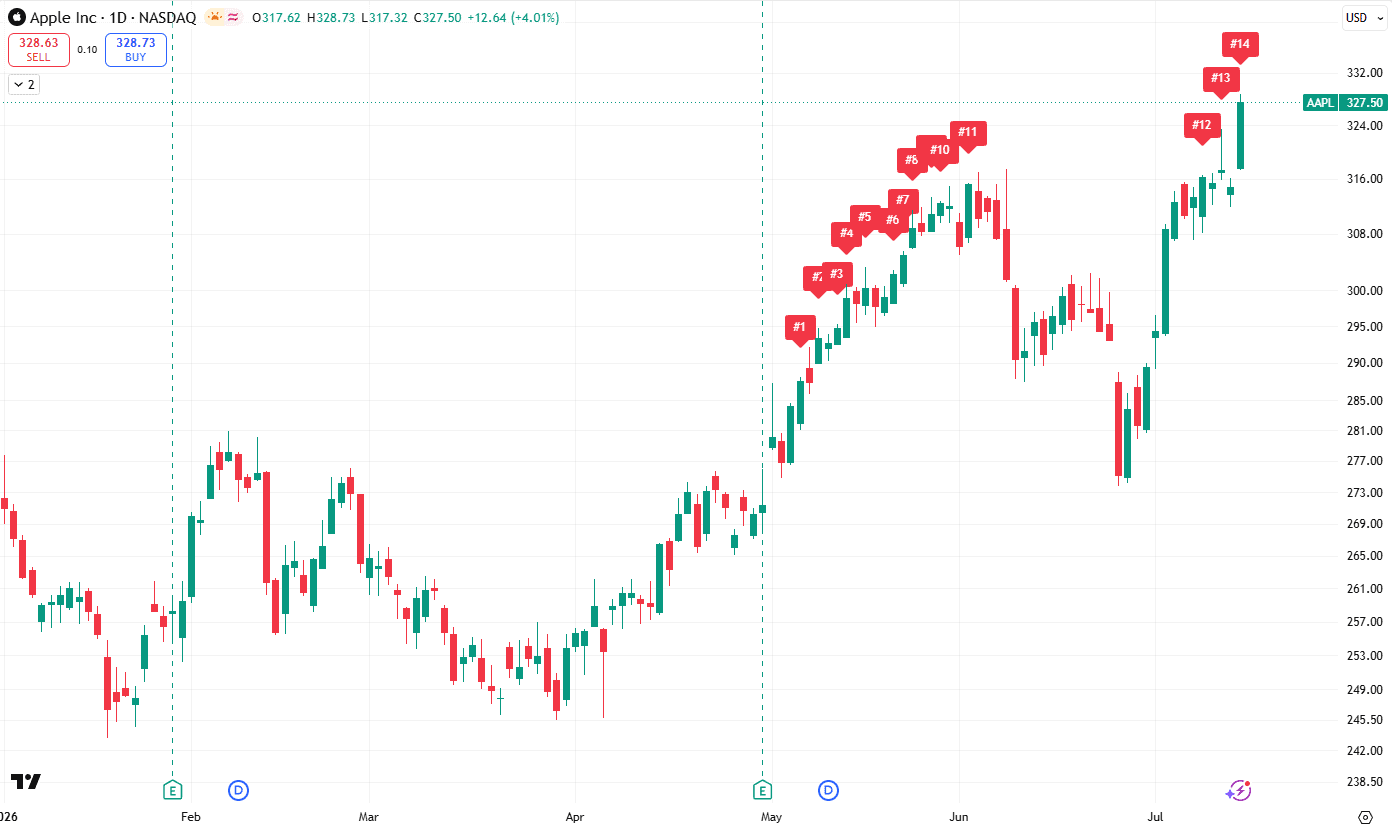

Apple rappresenta il paradosso più interessante. Per mesi è stata descritta come il grande ritardatario nella corsa all’Intelligenza Artificiale, eppure da inizio anno è il miglior titolo del gruppo, con un rialzo superiore al 20%. Ieri ha aggiornato nuovamente il proprio massimo storico, portando a 14 i nuovi record segnati nel 2026. Il dettaglio più significativo è che siamo soltanto a luglio e Apple ha già eguagliato i 14 massimi storici registrati nell’intero 2025.

Il mercato sta rivalutando qualcosa di diverso e per certi versi più difficile da replicare: il vantaggio di controllare l’intera porta d’accesso al consumatore, dal chip al sistema operativo, dall’hardware alla distribuzione, fino a una base installata che supera i 2,5 miliardi di dispositivi attivi nel mondo. Una rendita di posizione costruita in due decenni, che in un momento in cui i modelli di intelligenza artificiale rischiano di diventare sempre più intercambiabili tra un fornitore e l’altro, trasforma il controllo della distribuzione nell’asset che vale davvero.

Il mercato sta forse attribuendo valore a qualcosa di più difficile da replicare che della corsa all’AI: il controllo della distribuzione. Apple possiede l’hardware, il sistema operativo, i chip, l’ecosistema dei servizi e il rapporto quotidiano con una base installata globale. In un settore in cui i modelli di Intelligenza Artificiale potrebbero diventare progressivamente più intercambiabili, il controllo dell’accesso al consumatore può valere quanto la superiorità della tecnologia sottostante.

Tre notizie di questi giorni, se lette insieme, spiegano meglio di qualsiasi grafico dove si sta giocando questa partita.

La prima riguarda la Cina. Apple ha ottenuto finalmente l’approvazione governativa per il lancio di Apple Intelligence, un traguardo atteso da tempo nel mercato degli smartphone più competitivo al mondo. La versione cinese del prodotto è stata modificata per includere una tecnologia di Alibaba che funge da filtro di conformità sugli aggiornamenti dei modelli linguistici, in coordinamento con le autorità di Pechino, mentre per le funzioni di ricerca la versione locale si appoggia a Baidu al posto di Google e OpenAI, che restano invece i partner della versione statunitense. Restano comunque alcune incognite. La tempistica del lancio effettivo non è stata comunicata, e la nuova versione di Siri, quella più strategica per Apple, richiederà ulteriori interlocuzioni con i regolatori cinesi prima di poter debuttare. Ma l’ostacolo regolamentare che per mesi ha rappresentato uno dei principali handicap competitivi di Apple rispetto a Huawei è stato rimosso, e questo apre la porta a un potenziale consolidamento della ripresa cinese del gruppo.

La seconda notizia riguarda il fronte industriale, i chip. Secondo quanto riportato da Bloomberg, Apple ha riorganizzato in modo inedito la propria roadmap per i processori Mac. Per la prima volta nella storia dell’azienda, la generazione M6 salterà del tutto le varianti Pro, Max e Ultra: Apple passerà direttamente alla progettazione dell’M7, il cui sviluppo tecnico è stato completato appena sei mesi dopo quello dell’M6. Il risultato atteso è un M7 di base nella prima metà del 2027, seguito dalle varianti Pro e Max entro la fine dello stesso anno, e da un M7 Ultra nel 2028 pensato per avvicinare le prestazioni di intelligenza artificiale di Apple a quelle di acceleratori dedicati come il Blackwell di Nvidia. Sul fronte server, al chip J246 basato sull’M5 Ultra si affiancherà entro il 2029 un nuovo processore costruito attorno alle capacità dell’M7 Ultra, con supporto teorico fino a 1,5 terabyte di memoria, il doppio di quanto previsto per l’M5 Ultra, anche se la disponibilità reale di questa configurazione dipenderà dallo stato del mercato della memoria, oggi sotto pressione per una carenza di componenti che sta colpendo l’intero settore. Oltre l’M7, Apple sta già sviluppando la famiglia M8, con un processore in arrivo entro il 2028 su un processo produttivo a 1,4 nanometri. Il punto centrale di questa roadmap non è tecnico, è strategico: l’intelligenza artificiale non è più una funzione che i chip di Apple devono semplicemente supportare, è diventata l’architettura che decide quando e come quei chip vengono progettati e lanciati sul mercato.

La terza notizia è forse la più delicata, ed è la causa legale che Apple ha intentato contro OpenAI. Nel documento depositato, Apple accusa OpenAI di aver spinto sistematicamente ex dipendenti a portare con sé informazioni su prodotti Apple non ancora rilasciati. L’accusa più specifica riguarda l’uso di una checklist, riconducibile all’ex responsabile del design dell’iPhone, che avrebbe istruito i nuovi assunti su come eludere le procedure di sicurezza interne dell’azienda. OpenAI oggi impiega più di quattrocento ex dipendenti Apple, molti dei quali attratti con pacchetti retributivi così generosi che Apple ha risposto con bonus di retention insolitamente elevati. Apple chiede danni monetari e un provvedimento che imponga a OpenAI di interrompere le condotte contestate e distruggere ogni materiale proprietario in suo possesso. Il precedente citato negli atti è l’accordo raggiunto con la startup di chip Rivos, costretta infine a riprogettare parte della propria tecnologia. OpenAI, dal canto suo, ha dichiarato di non avere alcun interesse per i segreti industriali altrui e di voler restare concentrata sullo sviluppo della propria tecnologia, ribadendo comunque l’intenzione di annunciare il proprio primo dispositivo entro quest’anno, con lancio previsto nel 2027. Anche senza una sentenza, gli effetti pratici di questa causa rischiano di farsi sentire molto prima di una decisione giudiziaria. Il solo fatto di essere citati in un procedimento di questo tipo può rendere più caute le assunzioni, aumentare i controlli legali interni, e rallentare lo sviluppo dei prodotti hardware di OpenAI, che punta a costruire una famiglia di dispositivi capace, nel tempo, di sfidare l’iPhone come principale interfaccia digitale del consumatore. Il rapporto tra le due società resta comunque ambiguo più che ostile: Apple continua a integrare ChatGPT nei propri dispositivi mentre porta OpenAI in tribunale sul fronte hardware, una convivenza che dice molto su quanto sia diventata complessa la mappa delle alleanze e delle rivalità nell’intelligenza artificiale.

Sullo sfondo di tutto questo si muove anche un cambiamento al vertice che meriterebbe da solo un approfondimento a parte; così come i recenti ritocchi al rialzo dei suoi prodotti.

Il nuovo massimo storico di Apple, insomma, non cancella i rischi sul tavolo. Il titolo tratta a circa 35,9 volte gli utili attesi nei prossimi dodici mesi, sopra la propria media storica a 3 anni di circa 31,6 volte. Un multiplo che incorpora già, contemporaneamente, tre scommesse distinte: una ripresa cinese che deve ancora concretizzarsi nei numeri, una monetizzazione credibile dell’intelligenza artificiale che per ora resta più promessa che realtà contabile, e la buona riuscita di un ciclo di prodotto particolarmente ambizioso. Il mercato sta concedendo ad Apple il tempo per dimostrare tutte e tre queste tesi. Ma concede sempre meno margine di errore se anche solo una di queste tre gambe dovesse zoppicare.