Nell’antica mitologia romana, Giano Bifronte guardava contemporaneamente in due direzioni opposte, un volto rivolto al passato e uno al futuro. I mercati di questi giorni sembrano aver preso in prestito la sua iconografia. Da una parte le trimestrali, che da martedì racconteranno un trimestre ormai chiuso. Dall’altra le guidance, la Federal Reserve e l’escalation in Iran, che stabiliranno quanto di quei risultati possa essere proiettato nel futuro.

Dall’8 luglio, quando Trump ha dichiarato conclusa la tregua con l’Iran, la situazione nello Stretto di Hormuz si è deteriorata per gradi. Sul terreno resta un nodo che pesa più di ogni comunicato militare: Teheran sostiene di aver chiuso lo Stretto, Washington afferma che il traffico prosegue lungo la rotta meridionale. Finché il petrolio continua a transitare, il mercato può trattare l’escalation come una minaccia. Se il traffico dovesse interrompersi davvero, la minaccia diventerebbe uno shock economico.

Il petrolio ha reagito in modo progressivo a questa sequenza. Il WTI è tornato sopra i 74 dollari al barile, il Brent in area 79, entrambi con il recupero della media mobile a 200 giorni e il superamento di quella a 21 giorni. È un segnale di ricostruzione del momentum, pur con quotazioni ancora lontane dai massimi toccati a inizio marzo, durante la fase più acuta della crisi.

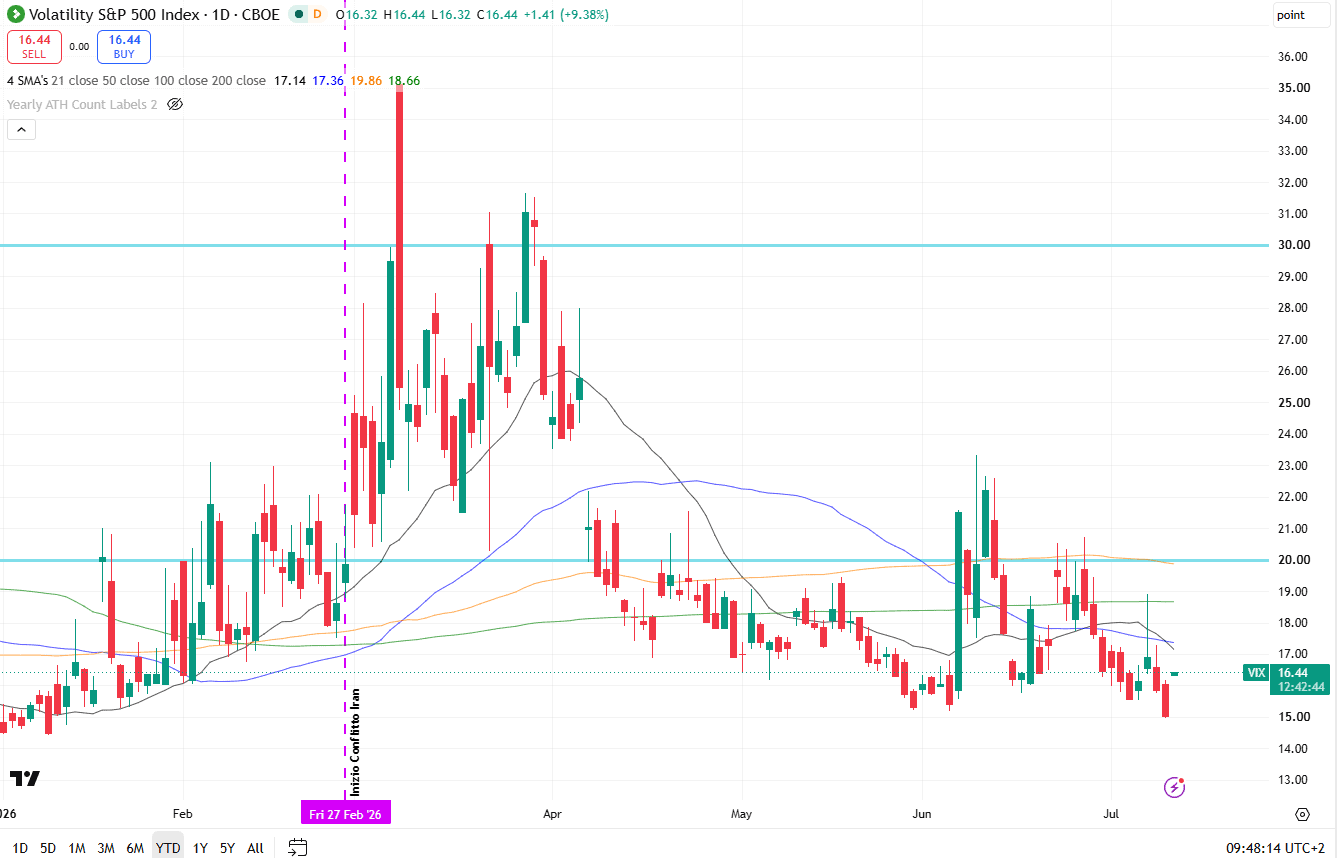

Fino a venerdì, tuttavia, il mercato aveva continuato a trattare il rischio geopolitico come circoscritto. Il VIX aveva chiuso a 15 punti, in prossimità dei minimi dell’anno e sui livelli di inizio gennaio, ben prima dello scoppio del conflitto del 27 febbraio. La volatilità azionaria si era quindi compressa proprio mentre la tensione continuava ad accumularsi.

La reazione di oggi racconta qualcosa di diverso. Le borse asiatiche arretrano, i future sul Nasdaq 100 perdono oltre l’1%, il dollaro si rafforza contro tutte le valute del G10 e i rendimenti salgono lungo l’intera curva, con il biennale al 4,23% e il decennale al 4,59%. Non è la classica fuga verso la sicurezza, nella quale azioni e rendimenti scendono insieme. È una dinamica da timore inflazionistico: petrolio più caro, aspettative sui prezzi in aumento e una banca centrale potenzialmente più restrittiva.

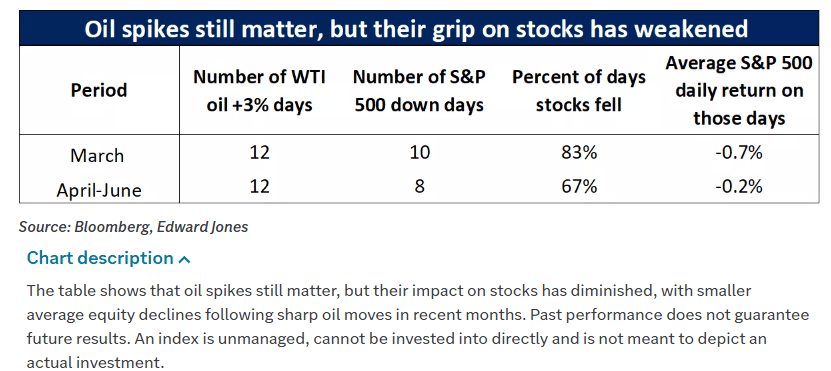

Rispetto a marzo, però, qualcosa nella trasmissione tra petrolio e azionario è cambiato. Nel mese dell’attacco iniziale, nelle 12 sedute in cui il WTI salì di oltre il 3%, l’S&P 500 scese in 10 occasioni, con una perdita media dello 0,7%. Tra aprile e giugno, in un contesto segnato dalla tregua e dalla percezione di shock temporanei, il greggio ha registrato altri 12 rialzi superiori al 3%, ma l’indice è arretrato in 8 sedute e la perdita media si è ridotta allo 0,2%. Il mercato ha quindi mostrato una maggiore capacità di assorbire i rialzi del petrolio, ma quella resilienza resta condizionata alla durata dello shock. Se la tregua fosse davvero finita e il rischio diventasse persistente, la relazione tra greggio e azionario potrebbe tornare rapidamente a quella osservata a marzo.

Un cuscinetto arriva anche dal lato dell’offerta. L’OPEC ha aumentato le quote produttive e circa 60 milioni di barili iraniani risulterebbero già in mare, fuori dal Golfo. Questo riduce il rischio immediato di una carenza fisica, ma non elimina il premio legato all’incertezza sulle rotte commerciali.

La settimana che si apre è tra le più dense dell’anno. Il presidente della Federal Reserve Kevin Warsh testimonierà davanti al Congresso, con il mercato alla ricerca di indicazioni sulla possibilità di una nuova stretta nei prossimi mesi. Il CPI di giugno sarà il primo vero test, insieme alle vendite al dettaglio, perché dirà se il rincaro dell’energia sta già iniziando a modificare la traiettoria dell’inflazione e della domanda.

Ed è in questo contesto che martedì prende il via la stagione degli utili, con JPMorgan, Bank of America, Citigroup, Goldman Sachs e Wells Fargo, seguite più avanti nella settimana da Morgan Stanley, BlackRock, Johnson & Johnson, ASML, TSMC e Netflix.

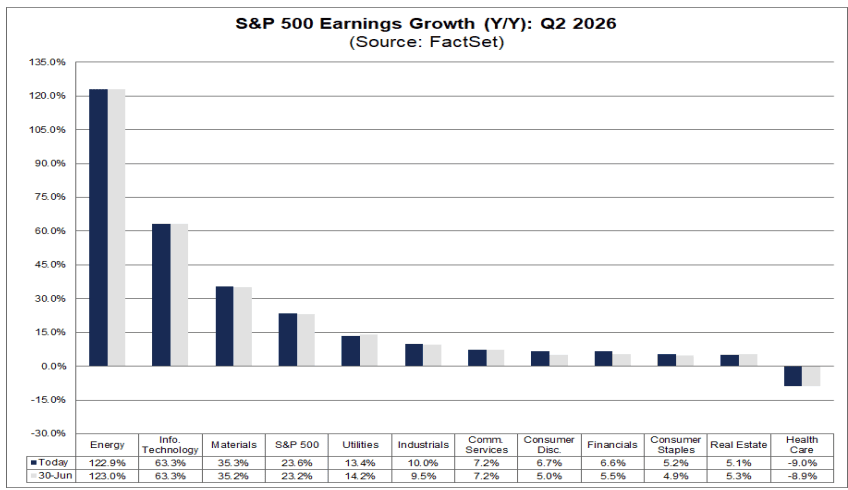

La crescita attesa degli utili dell’S&P 500, dati FactSet, per il trimestre è del 23,6% su base annua, contro una stima iniziale del 18,8% a fine marzo. È una revisione al rialzo particolarmente significativa, soprattutto perché arriva a ridosso della stagione dei risultati, quando normalmente le aspettative vengono ridimensionate. Se le società replicassero la sorpresa media positiva degli ultimi dieci anni, la crescita consuntiva potrebbe avvicinarsi al 29%, il dato più elevato dal quarto trimestre del 2021.

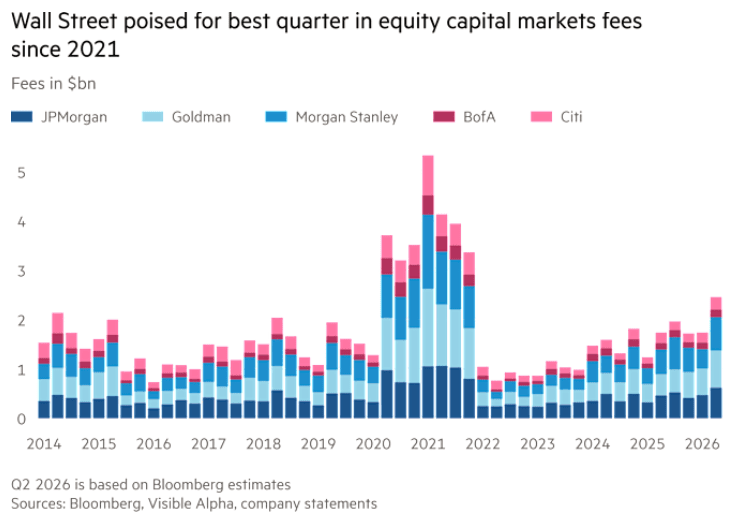

Per le grandi banche d’affari il trimestre si preannuncia il migliore dal 2021 sul fronte delle commissioni. Le cinque maggiori banche d’investimento statunitensi, JPMorgan, Goldman Sachs, Morgan Stanley, Bank of America e Citigroup, sono attese in crescita del 27% su base annua nelle fee complessive, per un totale di 11,1 miliardi di dollari. Le sole commissioni sui mercati azionari dovrebbero raggiungere 2,5 miliardi, il livello più alto dal 2021, spinte dal ritorno delle grandi quotazioni e dalla ripresa delle operazioni di fusione.

Il punto, però, non è se l’investment banking abbia accelerato. I numeri lo mostrano già. Il punto è se una crescita del 27% delle commissioni sia sufficiente a sorprendere titoli che hanno in parte anticipato la ripartenza del ciclo.

C’è poi un dettaglio che chiude il cerchio con l’apertura del pezzo. Il settore che più di tutti sta trainando le revisioni al rialzo degli utili è proprio l’energia, con una crescita attesa del 122,9% su base annua, la più alta tra gli undici settori, sostenuta da un prezzo medio del petrolio nel trimestre superiore del 45% rispetto allo stesso periodo del 2025.

Lo stesso petrolio che oggi alimenta la tensione geopolitica è quindi, con un trimestre di ritardo, il motore degli utili energetici che gli investitori guarderanno da martedì. Il petrolio produce effetti diversi a seconda dell’orizzonte temporale: premia oggi gli utili dell’energia, ma può comprimere domani consumi, margini e multipli del resto del mercato.

Al di là del comparto energetico, il quadro complessivo delle guidance resta favorevole. Sono 62 le società che hanno pubblicato previsioni positive, contro 49 negative, un rapporto superiore alle medie degli ultimi cinque e dieci anni. Il multiplo forward dell’S&P 500 resta però a 20,5 volte, sopra la media decennale di 19. La crescita c’è, ma il margine di errore si è ristretto.

Fuori dagli Stati Uniti, l’inflazione dell’Area Euro e il PIL cinese completeranno il quadro, offrendo una misura della crescita globale con cui un eventuale shock energetico dovrebbe confrontarsi. Saranno però fotografie precedenti alla nuova escalation. Il mercato dovrà quindi capire quanto rapidamente il rincaro del petrolio possa renderle già superate.

Wall Street entra così in una settimana in cui i due volti di Giano lavorano su piani diversi ma intrecciati. Il primo guarda a un trimestre già scritto, che da martedì le banche cominceranno a leggere ad alta voce. Il secondo resta rivolto altrove, verso uno Stretto di Hormuz ancora conteso, una Fed che deve ancora parlare e guidance che le aziende devono ancora pronunciare.

Il vero scontro non è tra trimestrali e geopolitica. È tra utili già prodotti e loro replicabilità. Nessuno dei due volti mente. Semplicemente, non guardano nella stessa direzione. E sarà nel punto in cui il passato dei numeri dovrà misurarsi con l’incertezza di ciò che verrà che si capirà quale dei due volti stia davvero guidando il mercato.