Il calendario dice luglio 2026. I mercati, in queste ore, sembrano rivedere invece fine febbraio.

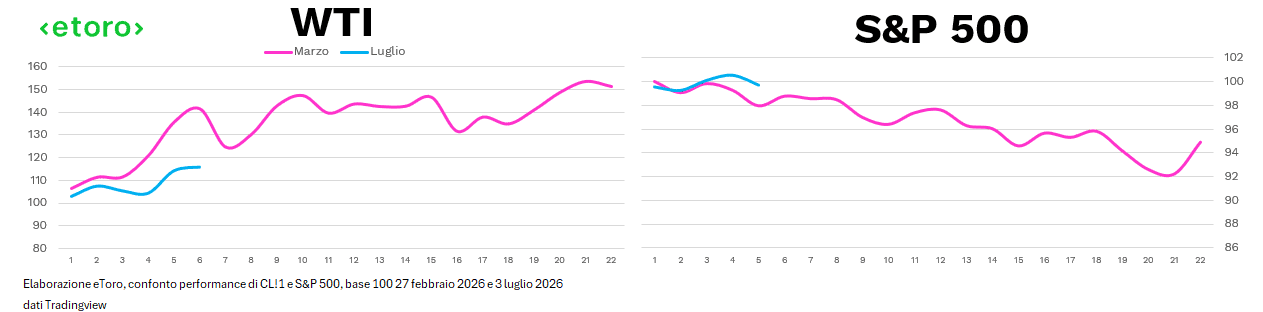

Stesso copione: il conflitto in Iran che si riaccende, il petrolio che sale, Wall Street che trema. Ma chi guarda soltanto alle somiglianze rischia di perdere il dato più interessante, quello delle differenze. A fine febbraio il greggio guadagnò il 41% in sei sedute. Oggi, rispetto ai prezzi di chiusura di venerdì 3 luglio, il rialzo è di circa il 15%. Poco più di un terzo. Il mercato ha già visto questo film e, almeno per ora, sembra reagire con meno panico, anche perché l’escalation resta più contenuta rispetto a quella di marzo. Ma meno panico non significa nessun danno.

Lo S&P 500 ha chiuso ieri a 7.515 punti, in calo dello 0,79%. L’indice resta vicino ai massimi storici, che però non aggiorna dal 2 giugno. E qui vale la pena riportare alla memoria un dato scomodo: durante il conflitto di marzo, nessun settore americano chiuse il mese in rialzo, ad eccezione dell’energia.

Ieri a pagare il conto più salato sono stati proprio i settori che negli ultimi mesi avevano trainato tutto il mercato, i semiconduttori. L’ETF SMH ha perso oltre 4 punti percentuali, sotto la spinta delle vendite asiatiche. Il Kospi, dopo il crollo dell’8,95% di lunedì, ha ceduto circa il 27% dai recenti massimi, scambiando fino a ieri intorno a 6.856 punti. Taiwan cede circa il 5% dai suoi massimi. Il settore che aveva convinto tutti a comprare è lo stesso che ieri convinceva tutti a vendere, scontando insieme tre rischi, quello geopolitico, i multipli tirati dopo il rally AI, e il timore che tassi più alti più a lungo possano spingere le big tech a rivedere il ritmo dei capex, un rischio per ora più teorico che reale, visto che la domanda di chip AI non mostra segnali di cedimento.

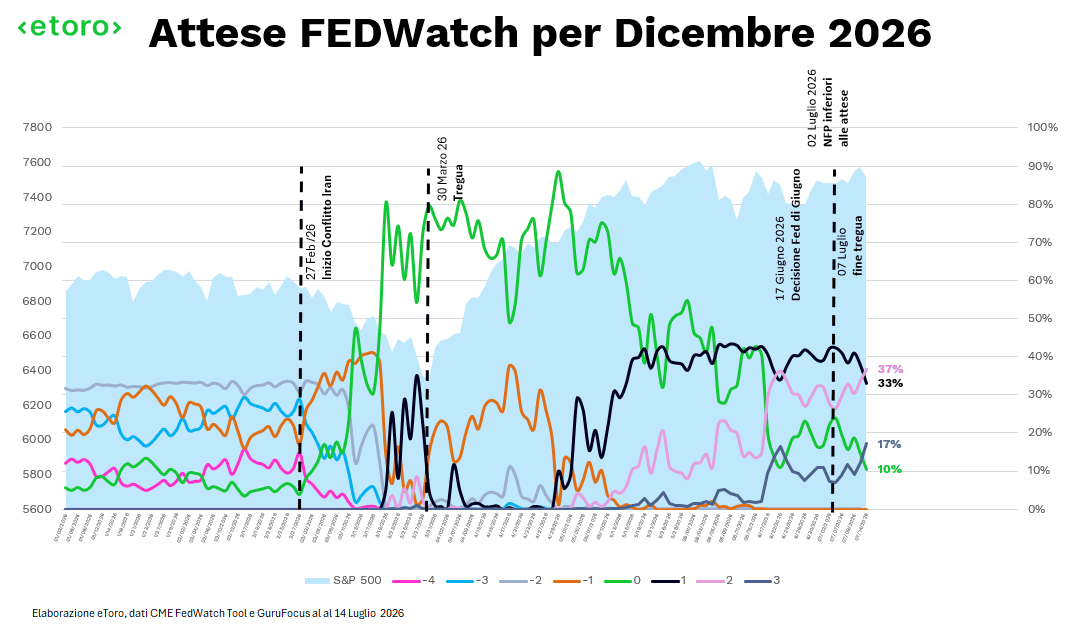

Ed è qui che il mercato dei tassi diventa la chiave di lettura di tutto il resto. Per il meeting Fed del 29 luglio, una settimana fa la probabilità di uno status quo era al 73,3%. Oggi è scesa al 56,7%, mentre le chance di un rialzo di 25 punti base sono salite al 43,3%. Guardando a dicembre, lo spostamento è ancora più netto, la probabilità di due rialzi entro l’anno è ora al 37%, quella di un solo rialzo è scesa al 33%, e le probabilità di tre rialzi (17%) hanno superato quelle di nessun intervento (10%). A marzo il mercato passò da due tagli attesi a zero interventi durante il conflitto. Oggi parte già da una posizione di pausa prolungata, e sta prezzando qualcosa che a marzo nessuno considerava: una stretta. Ed è proprio questo repricing, non il petrolio in sé, a colpire per primo i settori a duration più lunga, quelli il cui valore dipende da utili attesi molto avanti nel tempo.

Coerente con questa lettura, l’oro viene penalizzato e il dollaro trova forza, con movimenti però molto più contenuti rispetto a inizio marzo. Il mercato, nel complesso, non sta scontando panico. Sta scontando un cambio di scenario sui tassi, e lo sta facendo dove fa più male.

Oggi la giornata si gioca su un doppio appuntamento raro, e in contemporanea. Prima dell’apertura escono il CPI di giugno e i conti del secondo trimestre di JPMorgan, Goldman Sachs, Bank of America, Wells Fargo e Citigroup, cinque big bancarie insieme nella stessa mattinata che aprono di fatto la stagione delle trimestrali. Le attese sul CPI indicano un lieve calo mensile dell’indice complessivo, sostenuto dal ribasso del petrolio nelle settimane precedenti, ma con un aumento tendenziale del 3,8%. Il CPI core dovrebbe salire dello 0,2% mensile e del 2,9% annuo. Va detto però che il dato di oggi fotografa i prezzi di giugno, raccolti prima che il petrolio ripartisse il 3 luglio. Un CPI morbido darebbe quindi sollievo, ma direbbe poco sul vero rischio in corso, perché l’impatto della nuova impennata del greggio si vedrà, semmai, nei dati di luglio e agosto. Sulle banche, il mercato guarderà meno all’EPS, quasi scontato in positivo, e più al margine di interesse netto e ai commenti sulla tenuta del credito al consumo, il vero termometro su quanto l’economia americana regga sotto la superficie. Ad inizio mese i dati sul lavoro, usciti ben al di sotto delle attese, avevano rafforzato le scommesse su un allentamento della Fed. Le tensioni di luglio rimettono tutto in discussione, il petrolio riporta l’inflazione al centro del dibattito, e con essa il rischio che la Fed debba rinviare l’allentamento o valutare una stretta.

Siamo ancora lontani dai picchi di marzo, quando il greggio quotava sopra i 100 dollari. Ma a marzo il mercato arrivò al conflitto scommettendo su due tagli, e ne uscì a mani vuote. A luglio i tagli erano già usciti di scena da settimane.

Il mercato, però, non sta aspettando con le mani in mano. Questa mattina il Kospi ha recuperato le perdite ed è tornato in rialzo, sostenuto dal rimbalzo di Samsung Electronics e SK Hynix dopo le misure di sostegno annunciate a Seoul. Sullo sfondo resta anche l’indiscrezione secondo cui Samsung avrebbe avviato colloqui preliminari con alcune banche per valutare l’emissione di ADR negli Stati Uniti, dopo il recente debutto di SK Hynix sul Nasdaq. Anche i futures sull’S&P 500 hanno invertito la rotta e sono passati in territorio positivo. È il segnale di un mercato che prova a ricomprare la paura di ieri, ma che lo fa sapendo di avere davanti, nel giro di poche ore, un doppio esame: il CPI e le trimestrali delle prime grandi banche americane. Un dato sull’inflazione in linea con le attese offrirebbe sollievo tattico più che una vera rassicurazione. Il CPI di giugno, infatti, precede il nuovo shock petrolifero e non può ancora misurarne pienamente gli effetti. Il vero test sull’inflazione da conflitto arriverà nei prossimi mesi. Sarà quello a stabilire se la probabilità di un rialzo dei tassi per luglio, oggi vicina al 43%, resterà un’ipotesi di mercato o inizierà a trasformarsi nello scenario centrale.