Prende il via la seconda settimana del 2022.

Nuovo anno che era iniziato con il piede giusto: rally di Natale chiuso con uno straordinario +1.4%, la migliore performance dal 2012-2013, S&P 500 che nella sua prima seduta dell’anno aveva subito fatto registrare un nuovo massimo storico (dopo i 70 del 2021). Tuttavia, i timori sull’inflazione e sui tassi d’interesse si sono intensificati dopo le pubblicazioni dei verbali della FED. In America il comparto Growth, misurato dall’ETF IWF, ha registrato da inizio anno una flessione del -5.51%, il doppio rispetto a quella dello S&P500 -2.49% ma soprattutto del Dow Jones -0.97%. Ad intensificare le vendite sul comparto tecnologico il forte sell off sul mercato obbligazionario, con il decennale americano che ha visto un incremento del 9.99% da inizio anno e il Treasury a due anni crescere di ben il 16.58%. Vendite che hanno colpito anche i titoli a maggiore durata, come il settore immobiliare che ha registrato una flessione del 3.55% nella settimana.

Sul fronte dell’occupazione i dati di venerdì sono stati misti. Nel passato mese sono stati aggiunti solamente 199mila posti di lavoro, la metà rispetto alle attese. Tuttavia, i dettagli sono più positivi: crescita dei salari del 4.7% (attenzione, quindi, alle pressioni inflazionistiche) e calo della disoccupazione al 3.9%. Relazione che potrebbe favorire una politica monetaria più restrittiva.

L’Europa, che aveva iniziato benissimo il nuovo anno, anche sulla scia dei maggiori acquisti sul comparto Value, è stata trascinata al ribasso dai dati americani e dalle pubblicazioni sul carovita. Inflazione che in Europa ha infatti toccato, nella scorsa settimana, i suoi nuovi massimi storici al 5%, mostrando un’accelerazione per il sesto mese consecutivo. I prezzi sono stati trainati al rialzo soprattutto dai camparto energetico (i futures sul gas TTF hanno visto un incremento del 402% dal primo gennaio 2021, toccando massimi del 968% a dicembre).

Nelle ultime cinque sedute abbiamo potuto osservare in Europa forti guadagni sul settore Energetico +3.07% e Finanziario +2.92%, vendite invece soprattutto concentrate sul settore Healthcare 3.78% e Tecnologico -3.53%. Situazione analoga, ma più marcata, in America, con guadagni sul settore Energetico +8.85% e Finanziario +4.64%, vendite invece sul settore Healthcare -5.33% e Tecnologico -4.91%.

COVID-19: Non si ferma l’impennata di contagi da Covid-19. Venerdì sono stati registrati oltre 2.8 milioni di nuovi casi. Forte crescita negli ultimi 7 giorni soprattutto in Giappone +734% ed India +506%. In Europa, negli ultimi sette giorni, abbiamo toccato gli oltre 7 milioni di casi, con un incremento settimanale del 33%. Francia, Regno Unito e Italia guidano la classifica sul numero assoluto di maggiori casi registrati negli ultimi sette giorni.

Appuntamenti della Settimana: settimana importante sui mercati. Prima di addentrarci sugli appuntamenti macroeconomici e societari, gli investitori nella settimana monitoreranno i cambiamenti politici in Europa. Soprattutto per l’Italia l’attenzione è sul futuro di Mario Draghi e sulla sua possibile candidatura al Quirinale.

Negli Stati Uniti il dato più rilevante potrebbe essere quello sul livello di inflazione per dicembre, atteso per mercoledì (sul lato consumo) e giovedì (sul lato produzione). Dato sull’inflazione al consumo che è atteso al 7%, ma non sorprenderebbero rialzi maggiori.

Inflazione attesa anche in Cina questo mercoledì, insieme alle pubblicazioni sulla bilancia commerciale di venerdì. In Europa abbiamo oggi il dato sul livello di disoccupazione, atteso in calo al 7.2%. Importante, inoltre, il dato di mercoledì sulla produzione industriale. Nel Regno Unito l’interesse è rivolto a venerdì con la pubblicazione della crescita del PIL per novembre.

Prende il via la stagione delle trimestrali. Nella giornata odierna l’attenzione prevalente potrebbe essere rivolta sulla società di cannabis Tilray. Domani invece tra i principali titoli abbiamo Albertsons Companies (attiva nella distribuzione di prodotti alimentari e farmaceutici). Mercoledì interesse sulle trimestrali di Jefferies e KB Home mentre giovedì l’attenzione principale è sui numeri di Delta Air Lines e su quelli della società di chip TSMC. Infine, venerdì occhio al settore bancario con le pubblicazioni di Citi, JP Morgan, Wells Fargo e BlackRock.

Nella settimana prendono il via anche due importanti convegni. L’ICR nel settore delle vendite al dettaglio e la conferenza JPMorgan Healthcare. Per il primo attenzione a titoli quali Crocs, Lululemon, Boot Barn, American Eagle Outfitters, Abercrombie & Fitch e Urban Outfitter, per citare alcuni nomi.

Nella conferenza di JPMorgan attenzione soprattutto al settore della Biotecnologia, vedi ETF IBB. Tra le singole società potremmo avere aggiornamenti per BioMarin Pharmaceutical sui dati di fase 3 del farmaco Roctavian, nonché per Gilead Sciences.

Criptovalute: giornata di domenica positiva sui listini delle criptovalute, con guadagni generalizzati. Nella settimana è atteso l’evento Asia Metaverse New Era in Shanghai. Attenzione quindi ai titoli legati al settore quali Mana e ENJ. Attenzione, inoltre, oggi a ZCASH il quale beneficia della nuova release 4.6.0. Algo ha in programma, per questo mercoledì, il suo AMA 2022, dove potrebbe riportare informazioni su cosa hanno in attesa per questo 2022. Tra le notizie societarie di rilievo l’approvazione di un brevetto per un parco a tema sul Metaverso da parte di Disney.

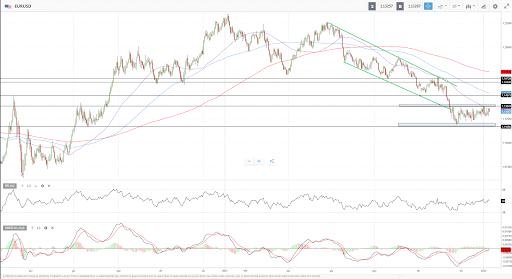

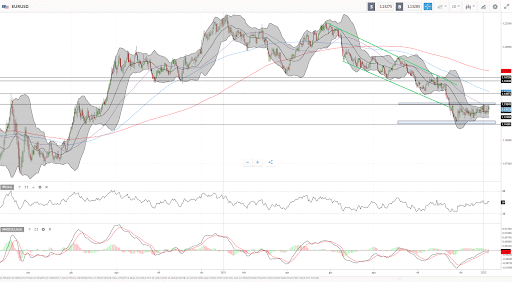

EURUSD

Continua la lateralità per la coppia EURUSD, all’interno del range 1.138 e 1.116.

Osserviamo ostacoli al rialzo sulla media mobile giornaliera a 50 periodi, la quale sta funzionando da resistenza dinamica. Buoni segnali di rialzo della tendenza presenti tra gli indicatori, in particolare RSI e MACD, tuttavia non tali da generare segnali di acquisto.

Volatilità in notevole compressione, come possiamo osservare dalle Bollinger Band.

Situazione quindi interessante da monitorare per un eventuale rottura accompagnata da una volatilità crescente. Al rialzo livelli da seguire sono la rottura dell’area del 1.14 ed in estensione degli 1.15. Al ribasso la tenuta dell’area degli 1.116

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea