Nonostante una reporting season da record, e toni decisamente accomodanti da BCE e FED, i mercati azionari sono reduci da una settimana in cui si sono mossi con scarsa direzionalità, sia pur scambiando in prossimità di massimi storici recentemente aggiornati. Nel quadro generale stiamo osservando un riallineamento delle performance relative del comparto dei titoli tecnologici, e Growth in generale, rispetto a quello dei titoli ciclici. In aggiunta, prosegue il forte repricing della materie prime, con il rame che scambia sui massimi a dieci anni, comprese quelle agricole, che vengono da anni di debolezza generalizzata.

Nella settimana che inizia l’attenzione sarà rivolta alle riunioni di politica monetaria della Reserve Bank of Australia e della Bank of England, all’evoluzione delle misure di contrasto al Covid-19 e alla stagione della trimestrali, con circa 1.450 aziende che riporteranno i risultati del Q1, sebbene tra queste poche potrebbero rappresentare dei market movers sui mercati.

Sul piano del Covid-19 e dell’evoluzione del quadro vaccinale, il quadro non è in miglioramento in tutti i paesi ed in alcuni si può parlare di peggioramento. In particolare, l’India è in questo momento il paese che sta soffrendo maggiormente, con 300.000 – 400.000 nuovi casi al giorno ed una situazione sanitaria che appare fuori controllo. Un altro paese in emergenza è il Giappone, che presenta diversi aree del paese in stato di emergenza fino a metà Maggio, e tra queste Tokyo, che dovrebbe ospitare le Olimpiadi nel mese di Luglio.

Sul piano dei numeri aziendali in uscita, gli investitori si concentreranno sui numeri di LYFT e UBER, soprattutto alla luce dei recenti commenti dell’amministrazione Biden, secondo cui “i lavoratori della gig economy dovrebbero essere considerati come dipendenti”. Tra gli altri titoli in evidenza questa settimana, sono attesi in numeri di Pfizer, Moderna, Enel, e Generla Motors.

TECHNICALS IN FOCUS

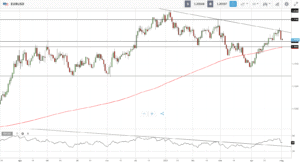

EURUSD

I segnali di forza dell’EURUSD hanno spinto il cross verso area 1.2150, al punto che alcune prese di profitto stanno riportando il cross verso il range tra 1.20 e 1.1940, dove passa una zona importante di volumi, oltre alla MM a 200 giorni. Su quest’area di supporto sono attesi acquisti che potrebbero proiettare nuovamente il cross verso area 1.2150, 1.2245 ed infine 1.2340. L’area di 1.1940 resta il principale supporto di medio termine e solo una rottura al ribasso di tale soglia aprirebbe lo spazio ad ulteriori estensioni del ribasso verso area 1.1840 ed 1.1750

FUNDAMENTALS IN FOCUS

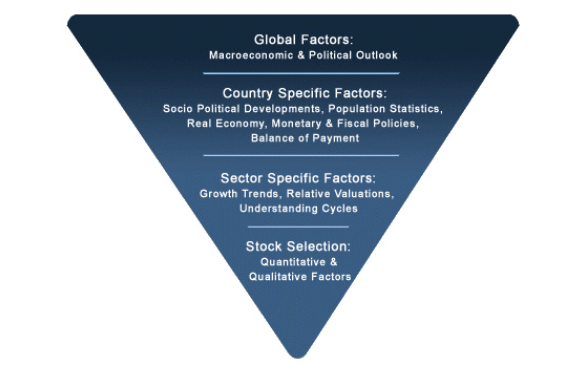

Asset Allocation: perché costruirla con l’approccio Top Down

A beneficio di quanti si approcciano per la prima volta alle logiche alla base dei processi d’investimento, è ragionevole affrontare in chiave didattica come definire ed implementare le nostre scelte nell’ottica di costruire un portafoglio adatto al nostro profilo di rischio. In questo senso, è quindi fondamentale approcciare la costruzione di portafoglio cercando di definire la nostra propensione al rischio e le nostre aspettative di rendimento.

Come noto, esistono due approcci per la costruzione e revisione del portafoglio: Top-Down e Bottom-up. Vediamo in cosa consistono e perché è preferibile strutturarla mediante il primo approccio.

L’approccio top-down parte dal generale per arrivare al particolare. Il primo passo consiste nel definire l’allocazione delle risorse, ovvero, come distribuirle, fra le macro asset class: azionario, commodities, obbligazionario e cryptovalute. A seguire, si procede con l’attribuzione dei pesi alle varie aree geografiche (Stati Uniti, Europa, mercati emergenti) e successivamente ai singoli settori industriali (Banking, Energy, Consumer, Industrial, etc). Infine, il processo si chiude con l’individuazione dei singoli titoli, in modo coerente rispetto ai primi due step. Per queste ragioni, questo approccio si definisce Top-Down: perché parte dall’alto, ossia dal quadro generale, per poi scendere verso il basso, arrivando ai singoli titoli.

Al contrario, l’approccio Bottom-Up, dal basso verso l’alto, si basa invece su strategie che partono dalla selezione di singoli titoli o mercati. L’allocazione degli investimenti nel quadro globale risulta quindi dalla somma dei tanti diversi piccoli “mattoni”. Nella pratica, in questo caso si vanno a selezionare i titoli o i mercati con le prospettive considerate migliori o comunque più convincenti, a prescindere dal contesto macroeconomico generale.

Nel confronto tra i due approcci, nonostante spesso vengano utilizzati approcci misti, la ricerca ci suggerisce che l’approccio Top-Down sia decisamente il migliore. Le ragioni sono diverse.

In primo luogo, l’allocazione tra asset class consente di identificare opportunità d’investimento che storicamente hanno profili diversi sul piano dei rendimenti e della volatilità storica. A titolo d’esempio, sappiamo con certezza che il mercato azionario presenta storicamente rendimenti e volatilità superiore a quello obbligazionario. Avere aspettative chiare su rendimenti e rischi attesi facilita decisamente il nostro lavoro.

Secondariamente allocare le risorse per assets ci consente con facilità di suddividere successivamente il portafoglio per area geografica (USA, Europa, Asia, etc.). La suddivisione geografica è fondamentale e non deve essere sottovalutata. Paesi diversi presentano tassi di crescita differenti e con l’approccio Top-Down è possibile beneficiare di tale diversità.

Al contrario, un approccio Bottom-Up dà spesso luogo a sovraesposizioni a vari livelli: geografico, settoriale e di asset considerati. Il problema è evidente: se si selezionano gli asset considerati migliori, il rischio di non diversificare adeguatamente il portafoglio è decisamente alto.

Per queste ragioni ci sentiamo di suggerire decisamente di analizzare e rivedere l’allocazione del proprio portafoglio, in qualsiasi momento dell’anno, utilizzando un criterio di suddivisione inizialmente per asset class. Successivamente suggeriamo di utilizzare l’area geografica come secondo criterio di selezione, individuando singoli settori industriali e, solo infine, identificare tra i singoli settori i titoli che riteniamo migliori e che meglio rispecchiano la nostra propensione al rischio e le nostre aspettative di rendimento. In conclusione, consideriamo il metodo Top-Down, in assoluto, quello più affidabile e suggeriamo a qualsiasi investitore di costruire il proprio portafoglio in linea con le logiche qui delineate.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea