La settimana che si è appena conclusa ha evidenziato un andamento interlocutorio fino alla giornata di Venerdì, quando gli indici azionari globali sono andati a chiudere nettamente in negativo, andando così a mettere in archivio la seconda settimana consecutiva di flessione dei mercati azionari.

In assenza di dati aziendali significativi, la settimana che inizia avrà ancora una volta nelle affermazioni dei banchieri centrali i principali market movers. Se dalla Bank of Japan non ci attendiamo particolari indicazioni e anche la Bank of England, sebbene meno accomodante sul piano dei toni, non dovrebbe ancora annunciare novità, certamente l’attesa maggiore resta per il meeting della Fed.

Prima che Jerome Powell parlasse al simposio di Jackson Hole, le attese erano per la definizione di una tempistica piuttosto certa sul fronte del tapering. Nella realtà sappiamo che il Presidente della Fed ha affermato che c’è ancora molta strada da percorrere sul fronte del miglioramento del mercato del lavoro. A rafforzare la visione di Powell è poi intervenuto il dato di Agosto sul mercato del lavoro americano, che ha registrato la creazione di soli 235.000 posti di lavoro, contro la stima di 750.000. Solamente su un aspetto c’è consenso unanime: l’opinione di Powell è l’unica che conta. Nella storia, il Presidente della Fed ha sempre contato più degli altri membri del FOMC ma nel caso di Powell, in questa fase storica, questo elemento è ancor di più evidente.

Il consenso è per un meeting interlocutorio, con quello di Ottobre che potrebbe fornire indicazioni più significative sul fronte del tapering ma è chiaro che in questa fase le banche centrali devono essere capaci di guidare le aspettative degli investitori, specie con l’avvicinarsi dell’autunno e delle incertezze che questi mesi portano sul piano dello sviluppo del quadro pandemico.

Sul piano macroeconomico, ribadita la centralità dei meeting delle banche centrali, questa settimana usciranno i PMI globali per Settembre ed il dato sul mercato immobiliare negli Stati Uniti.

TECHNICALS IN FOCUS

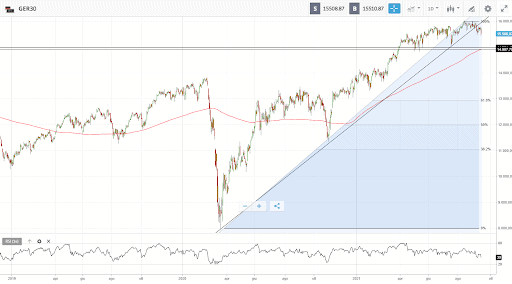

GER30

I segnali di debolezza del GER30 vengono da una lunga fase di consolidamento dei prezzi nel trading range compreso tra 15.600 e 15.900. La rottura al ribasso della trendline rialzista che congiunge i minimi crescenti che partono dal minimo di Marzo 2020 è certamente un segnale di debolezza e a questo punto il primo e principale supporto di medio termine è in area 15.000 – 14.900, dove passa la MM a 200 giorni. L’RSI conferma questa fase di debolezza sull’indice ed il quadro non appare diverso se osserviamo lo strumento su altri timeframe.

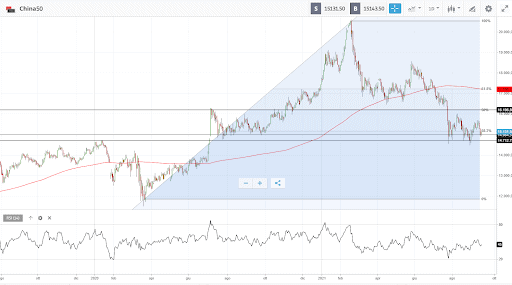

CHINA50

Nonostante la negatività del newsflow, i segnali di accumulazione su China50 restano evidenti. Nello specifico, è tuttavia fondamentale la tenuta di area 14.700, pena un’estensione del ribasso che potrebbe rapidamente portare l’indice verso area 14.100 e 13.900. Questa fase di lateralità potrebbe proseguire ancora per alcune sedute ma l’upside potenziale futuro è notevole, con i primi livelli in focus in area 16.000 -16.200 e successivamente area 17.200, dove passa la MM a 200 giorni. Sopra i 17.200 l’indice tornerebbe tecnicamente in uptrend ma anche l’attuale dinamica di prezzo resta da monitorare con attenzione.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea