Il principio e il paradosso

Chi opera nei mercati finanziari lo impara presto: non mettere tutte le uova nello stesso paniere. Diversificare, bilanciare, ridurre i rischi. Ma come nella società, anche nei mercati (e dentro gli indici stessi) il divario tra “ricchi” e “poveri” tende a crescere. Le mega-cap diventano monarchie, mentre la coda arranca.

Il 2025 ne è l’esempio perfetto. Ma prima di guardare oltreoceano, conviene partire da casa nostra.

FTSE MIB: la concentrazione sale, ma l’equal-weight corre

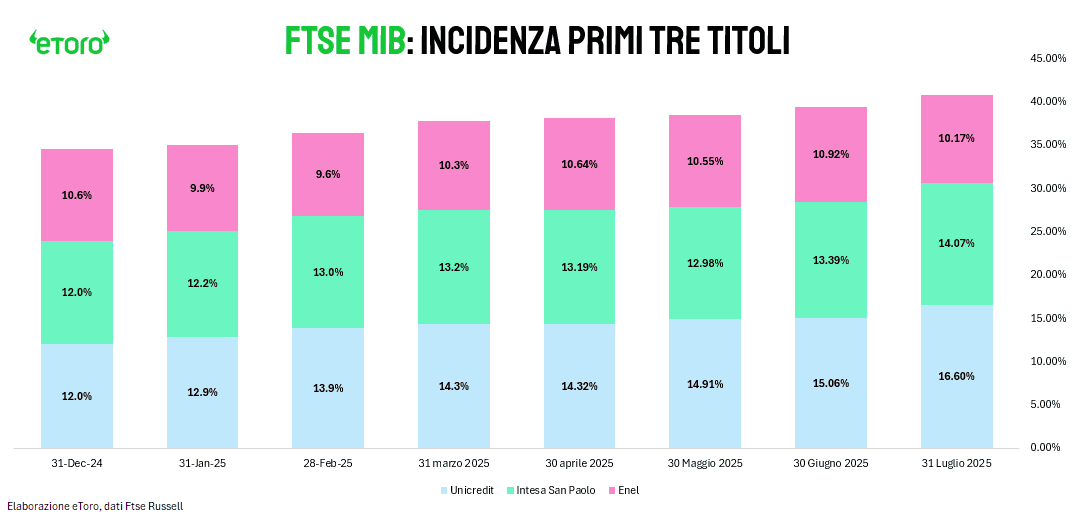

In questo 2025, la quota dei primi tre titoli del FTSE MIB (UniCredit, Intesa Sanpaolo ed Enel) è passata dal 34,5% di fine dicembre al 40,8% di fine luglio. UniCredit da sola è salita al 16,6%, superando Intesa (14,1%) e lasciando Enel stabile attorno al 10%.

Eppure, in questo contesto di concentrazione crescente, la performance da inizio anno del paniere equiponderato supera nettamente quella dell’indice tradizionale: +26,89% contro +19,18%.

Il comparto bancario continua a dominare, ma con una forza più strutturale che ciclica: la BCE ha avviato i tagli, ma la trasmissione è lenta. I margini d’interesse restano ai massimi storici, le commissioni aumentano (specie quelle legate all’advisory e alla gestione patrimoniale) e i bilanci si rafforzano grazie a disciplina patrimoniale e posizionamento competitivo. A tutto ciò si somma il risiko bancario, che tiene alta l’attenzione sul comparto.

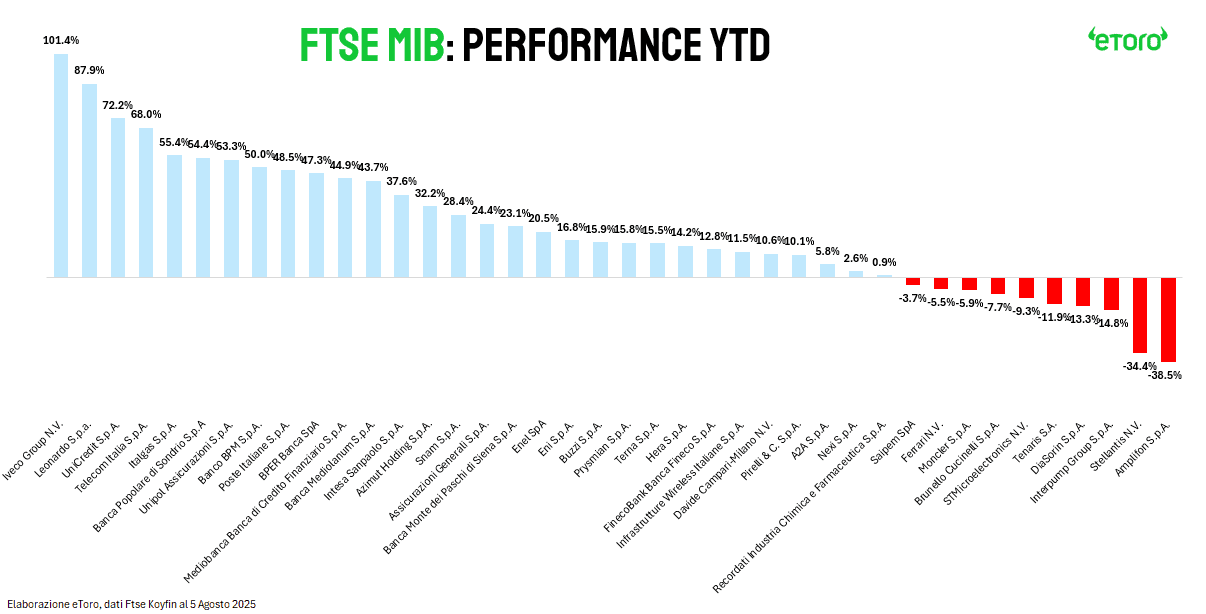

Tuttavia, nonostante nell’equal-weight i bancari pesano per circa il 30% i nuovi protagonisti si chiamano Iveco, Leonardo, Telecom Italia. L’allargamento del breadth è reale, anche se la foto ufficiale continua a ritrarre i soliti tre colossi. Al tempo stesso, dei 40 titoli del FTSE MIB, solo 12 sono in negativo da inizio anno – concentrati in settori precisi: salute (Diasorin, Amplifon), moda e auto (Moncler,Brunello Cucinelli, Ferrari, Stellantis), energia (Tenaris e Saipem), e alcuni industriali penalizzati dai dazi e dal rallentamento del settore auto (Interpump, STM). Un mercato che non è ancora per tutti, ma non è più dominato solo da pochi.

Wall Street: la gravità dei Magnifici 7 e l’illusione della diversificazione

Negli Stati Uniti l’effetto è opposto: l’equal-weight arranca. L’ETF RSP, che replica l’S&P 500 con pesi uguali, segna +5,5% da inizio anno. Lo SPY, che replica l’indice capitalizzato, fa meglio: +7,1%. Una forbice che nasce dalla concentrazione estrema del listino.

A fine luglio, i primi 10 titoli dello S&P 500 pesano il 37,7%. Nvidia vale da sola l’8,17%, Microsoft il 7,42%, Apple il 5,65%. Solo a fine dicembre 2024, queste quote erano inferiori: Nvidia al 6,36%, Microsoft al 6,52%, Apple al 7,57%. Oggi, l’intero settore tech (comprese comunicazioni) rappresenta il 44% dell’indice.

Il contributo alla performance è ancora più sbilanciato: Nvidia ha spiegato 218 punti base dell’intera crescita dell’indice, il 28% del totale. Sommando Microsoft si arriva al 49%. Quasi metà della salita è frutto di due soli titoli.

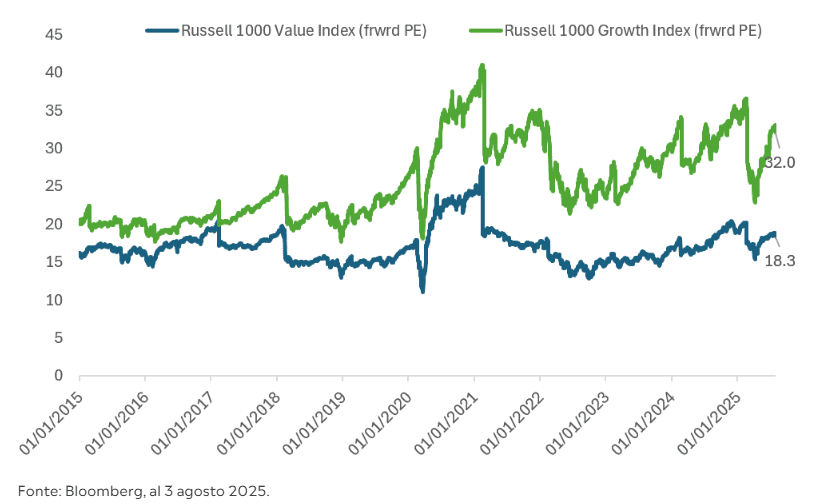

Finché l’intelligenza artificiale resta il totem indiscusso del mercato, i giganti tengono a galla tutto il resto. Nel frattempo, ampie porzioni dell’indice restano in ombra. Eppure, l’S&P 500 viene ancora scambiato a 22 volte gli utili forward. I titoli growth viaggiano a 32 volte, mentre i value si fermano a 18. Uno spread valutativo che racconta il dominio di una leadership sempre più ristretta.

I settori difensivi tradizionali – utilities (2,5%), consumer staples (5,3%), sanità (9%) -raggiungono oggi il peso combinato più basso nell’S&P 500 da oltre vent’anni: appena il 16,8%.

Tradizionalmente, gli investitori si rivolgevano a questi settori azionari difensivi, così come ai titoli del Tesoro a lunga scadenza, per coprirsi dai rischi al ribasso. Tuttavia, con i settori difensivi superati dai titoli Mag 7 e le obbligazioni ancora in ribasso a quasi 10 mesi dal primo taglio dei tassi, queste coperture si sono rivelate inefficaci.

Di conseguenza, l’interesse degli investitori si è spostato verso una protezione al ribasso e un supporto alla valutazione più costanti, tra cui:

- Attività reali, materie prime e infrastrutture

- Diversificatori non correlati, tra cui asset digitali e oro

- Strategie di reddito multi-asset

- Scommesse di valore regionali e internazionali

Tassi, timing e il riscatto dell’equal-weight

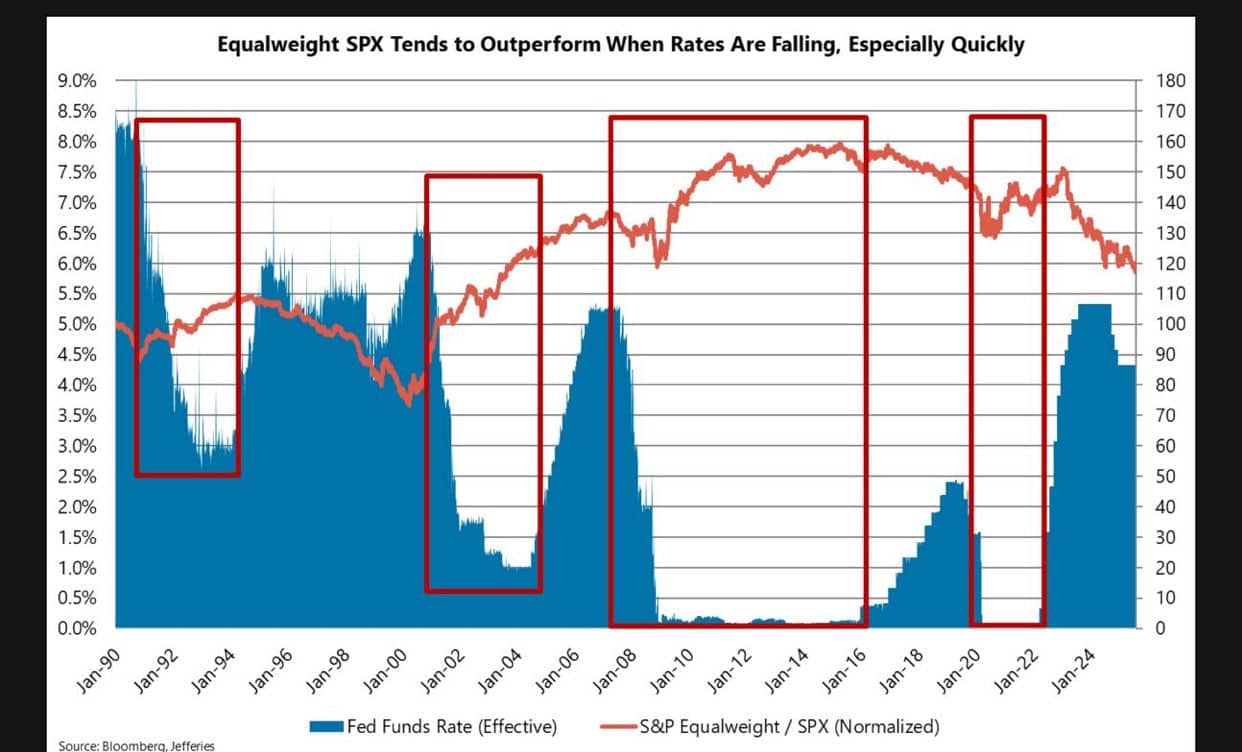

La storia dei mercati americani racconta un pattern ricorrente: nelle fasi che seguono l’inizio di un ciclo di tagli della Fed, l’equal-weight ha storicamente sovraperformato. I dati dal 1990 lo confermano. Appena la banca centrale inizia ad allentare, la partecipazione si allarga, le valutazioni delle “mid-cap” si rivalutano, e il mercato smette di galleggiare su pochi nomi.

Oggi, la Fed ha lasciato invariati i tassi al 4,25–4,50% (30 luglio), ma il job report debole ha cambiato il pricing implicito: il mercato prezza con probabilità di oltre l’80% un primo taglio a settembre, e 50 pb cumulati entro l’autunno.

Il messaggio dei numeri è semplice: se il ciclo di easing dovesse partire davvero, il 2026 potrebbe rivelarsi l’anno del riscatto per l’equal-weight. A patto che la recessione sia leggera e che gli utili reggano.

Le distorsioni si amplificano

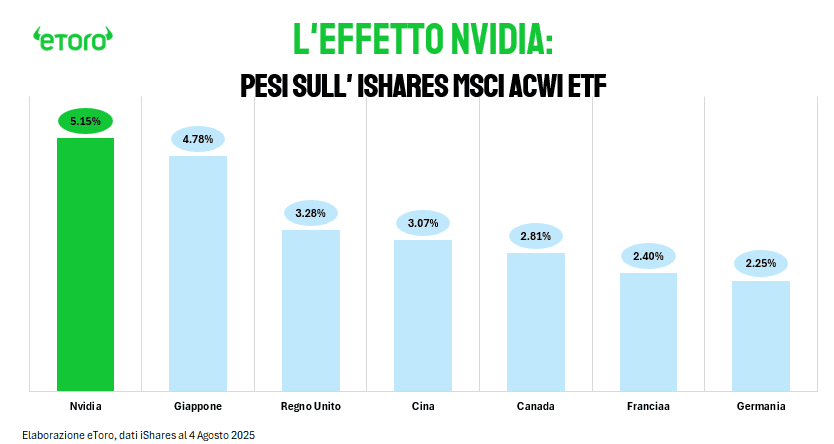

Anche a livello internazionale, la concentrazione aumenta. L’ETF ACWI, che rappresenta l’indice MSCI All Country World, oggi assegna a Nvidia un peso del 5,15% – più di quanto pesi l’intero Giappone (4,78%), secondo mercato alle spalle di quello statunitense, o di quello combinato di Francia (2,4%) e Germania (2,25%). Microsoft è al 4,43%. Gli Stati Uniti, nel complesso, rappresentano il 64,7% dell’indice.

Un paradosso nell’era della globalizzazione: un solo titolo pesa più del secondo mercato azionario mondiale.

Morale provvisoria

La parte finale del 2025 o il 2026 potrebbe rappresentare un punto di svolta: dal dominio di una manciata di titoli, verso un sistema più inclusivo, dove breadth, qualità e valutazioni tornano a contare. Wall Street, per ora, resta inchiodata al trono di Nvidia e al boom dell’AI. A novembre si celebreranno tre anni dal lancio pubblico di ChatGPT, icona simbolica del rally. Ma la leva dei tassi è pronta ad alzarsi. E con essa, forse, anche l’idea che la diversificazione non sia solo teoria.