“Non chiederci la parola che squadri da ogni lato l’animo nostro informe… non domandarci la formula che mondi possa aprirti”, scriveva Montale. E forse è proprio questo il punto: nessuno ha la risposta definitiva. Ogni volta che il mercato inciampa, la tentazione è pretendere una sentenza chiara: fine della corsa o semplice pausa? Ma la verità, come quasi sempre sui mercati, abita nella zona grigia più fitta. La settimana appena trascorsa ha riaperto il dibattito sui pilastri che hanno sorretto il bull market: intelligenza artificiale, Fed e tensioni geopolitiche in Medio Oriente. Il treno ha frenato bruscamente, ma non ha ancora segnalato l’intenzione di cambiare binario.

Certo, venerdì ha rimescolato le carte sul tavolo con una brutalità che non si vedeva dal panico del Liberation Day dell’aprile 2025. Il Nasdaq Composite ha ceduto il 4,18% a quota 25.709, la seduta peggiore da quella stagione di turbolenza. L’S&P 500 ha perso il 2,64% a 7.383, il Dow ha restituito 695 punti chiudendo a 50.867, il Russell 2000 è sceso del 3,47%. Il VIX, la misura implicita della paura, è balzato di quasi il 40% in una sola seduta, portandosi a 21,5. Quando small cap, large cap e volatilità si muovono tutti nella stessa direzione con questa forza, il mercato di solito sta dicendo che qualcosa è cambiato nel modo in cui prezza il rischio, non solo in un angolo isolato.

Solo che questa volta, in larga misura, l’angolo era proprio il cuore del mercato. Ovvero, l’angolo che aveva tirato su l’intero mercato negli ultimi mesi.

Il danno si è concentrato nei semiconduttori, comparto che oggi pesa oltre il 18% dello S&P 500. Quasi un dollaro su cinque investito nell’indice passa da lì. Quando il motore tecnologico tossisce, l’intero organismo rallenta. L’ETF SMH, il termometro del settore, ha perso venerdì il 9,22%.

Il detonatore non è stato uno shock macro. Martedì l’S&P 500 festeggiava il suo 24° massimo storico dell’anno. Mercoledì sera sono arrivate le prime crepe dopo che Broadcom ha pubblicato numeri solidi ma ha lasciato invariato l’obiettivo annuale sull’AI. In un settore prezzato per l’accelerazione perpetua, “invariato” suona come un downgrade. Giovedì i chip hanno iniziato a correggere, venerdì hanno ingranato la seconda. A pesare sul sentiment anche le indiscrezioni su Meta pronta a rastrellare capitale fresco per finanziare altri investimenti in intelligenza artificiale, pochi giorni dopo l’annuncio di Alphabet da 80 miliardi. Il trade più affollato degli ultimi anni ha cominciato a fare i conti con sé stesso.

La tentazione di trovare un colpevole unico (Broadcom, i payroll, i tassi) è forte, ma quasi sempre fuorviante. La realtà è più semplice e meno drammatica. Il settore tech americano aveva guadagnato oltre il 50% dai minimi di marzo, i semiconduttori oltre il 70%. Dopo una corsa del genere, basta una minima perdita di slancio perché gli investitori inizino a monetizzare.

La prima lettura è quindi meccanica: smontaggio di posizioni nel comparto più detenuto e concentrato del mercato, non l’apertura di un trade recessivo. Questa distinzione è decisiva per decidere come posizionarsi nelle prossime settimane.

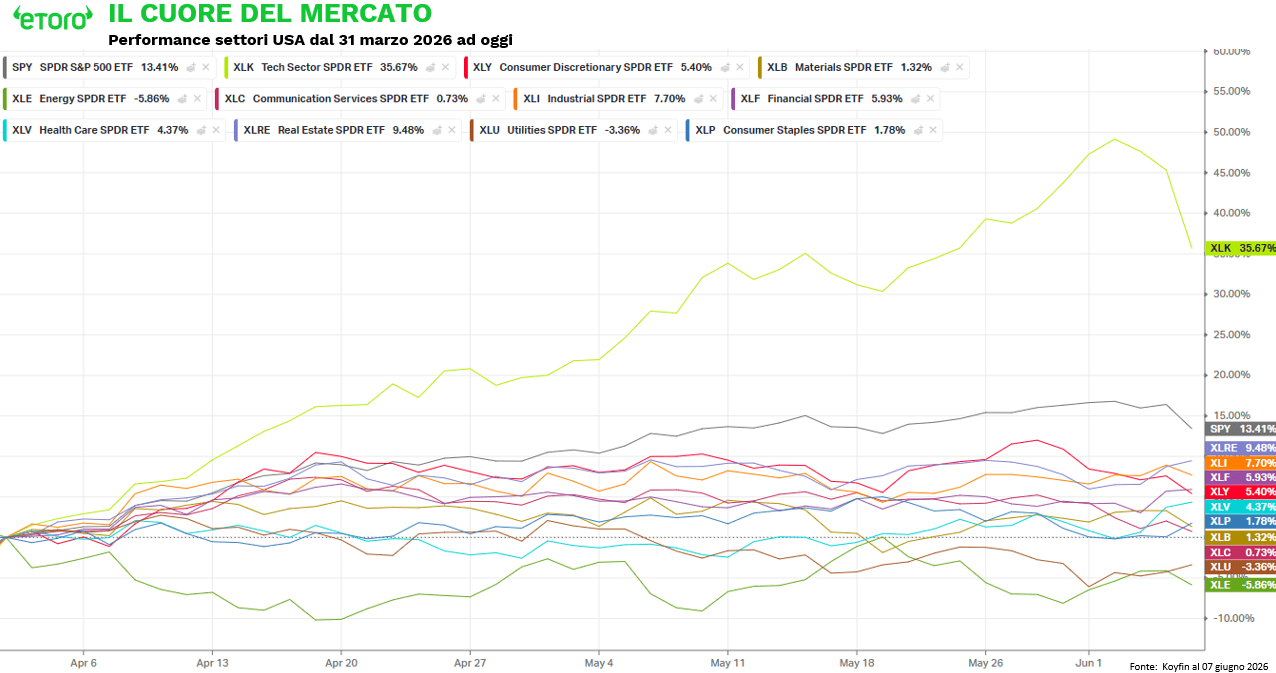

Il settore tecnologico, misurato dall’ETF XLK, si conferma fanalino di coda nella settimana tra i comparti americani, per la prima volta in questo 2026. La correzione settimanale, la più marcata dal Liberation Day, raccoglie motivazioni diverse che si sommano: la pausa tecnica dopo settimane di ipercomprato accumulato da metà aprile, le revisioni sulle aspettative di spesa in conto capitale e un dato macro che nel frattempo ha cambiato la narrativa sulla Federal Reserve.

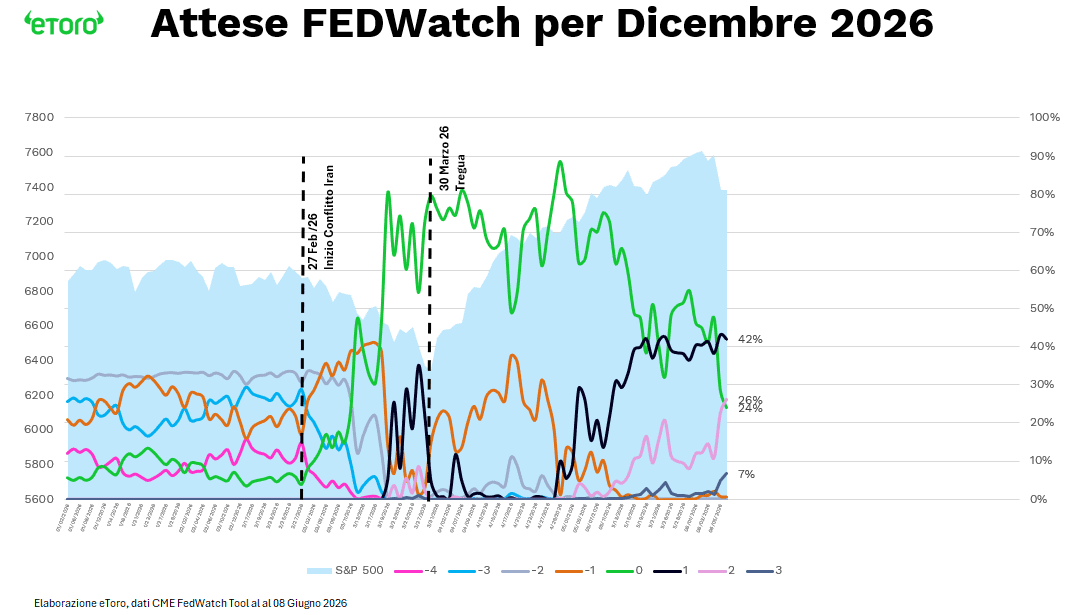

Il rapporto sul mercato del lavoro di maggio ha sorpreso in misura significativa: 172.000 nuovi posti non agricoli, con revisioni al rialzo di 93.000 unità per marzo e aprile. Nei primi cinque mesi del 2026 l’economia americana ha creato oltre mezzo milione di occupati. La crescita trimestrale dei payroll privati è salita a 166.000 unità, il ritmo più forte degli ultimi tre anni. Il tasso di disoccupazione si è mantenuto al 4,3%, mentre la crescita della massa salariale è accelerata al 4,1% annuo dal 3,8% precedente, senza mostrare segnali evidenti di surriscaldamento. Un mercato del lavoro che si avvicina a una configurazione quasi ideale: forte nella quantità, equilibrato nella qualità. Dati che però tolgono la gamba a qualsiasi ipotesi di taglio dei tassi e che spingono i mercati monetari a prezzare ormai almeno un rialzo da 25 punti base entro la fine dell’anno e con le probabilità di un secondo rialzo che per la prima volta nel 2026 superano quelle di nessun intervento. Uno scenario che fino a poche settimane fa appariva quasi impensabile. I Treasury decennali sono risaliti oltre il 4,5% e i titoli growth, quelli che per mesi avevano ignorato la relazione tra rendimenti e valutazioni, si sono improvvisamente ritrovati a fare i conti con una realtà che avevano accantonato.

Ma c’è una differenza sostanziale: i rendimenti non salgono per le ragioni sbagliate. Non salgono per paura di recessione o crisi finanziaria, ma perché l’economia americana continua a sorprendere positivamente. Storicamente, quando la Fed diventa più restrittiva per una crescita robusta, l’impatto sugli asset rischiosi è molto diverso rispetto a quando deve rincorrere un’inflazione fuori controllo.

Nel weekend però è arrivata la terza gamba. Non è stata la causa della correzione, ma rischia di diventare la variabile che ne determinerà la durata. Quando venerdì Wall Street ha iniziato a vendere, il tema dominante erano ancora i semiconduttori, i rendimenti e le valutazioni. L’escalation tra Israele e Iran è arrivata dopo, aggiungendo però un elemento che il mercato non può ignorare: il rischio che una crisi regionale si trasformi in uno shock energetico globale. Per settimane gli investitori hanno avuto il lusso di guardare in una sola direzione. Oggi sono costretti a guardare ovunque. Il Brent è tornato sopra i 97 dollari al barile, il WTI ha sfiorato i 95. Lo Stretto di Hormuz resta sempre chiuso, le trattative tra Washington e Teheran continuano a produrre più dichiarazioni che risultati concreti e il mercato deve tornare a incorporare un premio per il rischio geopolitico che negli ultimi mesi sembrava quasi dimenticato.

Si torna così a parlare di bolla, come accade ogni volta che si è sui massimi e una correzione ricorda che i prezzi non salgono in linea retta. Nove settimane consecutive di rialzo dell’S&P 500 prima di questa pausa.

Stiamo allora assistendo alla messa in discussione dei pilastri di questo bull market oppure a una fisiologica digestione degli eccessi accumulati negli ultimi mesi?

Per ora il quadro macro suggerisce la seconda ipotesi. Le revisioni degli utili 2026 nel tech sono cresciute più del mercato stesso. La tecnologia, nonostante il rally, tratta oggi a multipli inferiori rispetto a inizio anno. La crescita resta solida, il lavoro regge, gli utili non mostrano crepe. Quello che è cambiato non è il contesto fondamentale, ma il prezzo che gli investitori sono disposti a pagare per la promessa di crescita futura. E quando le aspettative corrono più velocemente dei risultati, basta una lieve perdita di accelerazione per trasformare l’euforia in prudenza.

Ma c’è un rovescio della medaglia che vale la pena considerare. Un mercato del lavoro più solido non è soltanto un ostacolo per la Fed. È anche una base più duratura per consumi, crescita e utili aziendali. Se la correzione ha ridimensionato le valutazioni dei titoli growth, ha anche aperto spazio a una possibile rotazione verso settori che nelle ultime settimane erano rimasti ai margini del rally.

Non la fine del bull market, o meglio del suo ultimo rimbalzo, ma la fine dell’idea che quest’ultimo debba per forza parlare una sola lingua. Negli ultimi mesi la crescita è passata quasi esclusivamente attraverso l’AI e i suoi campioni. La prossima fase potrebbe essere diversa: meno concentrata, meno euforica, forse meno spettacolare. Ma non per questo meno costruttiva.

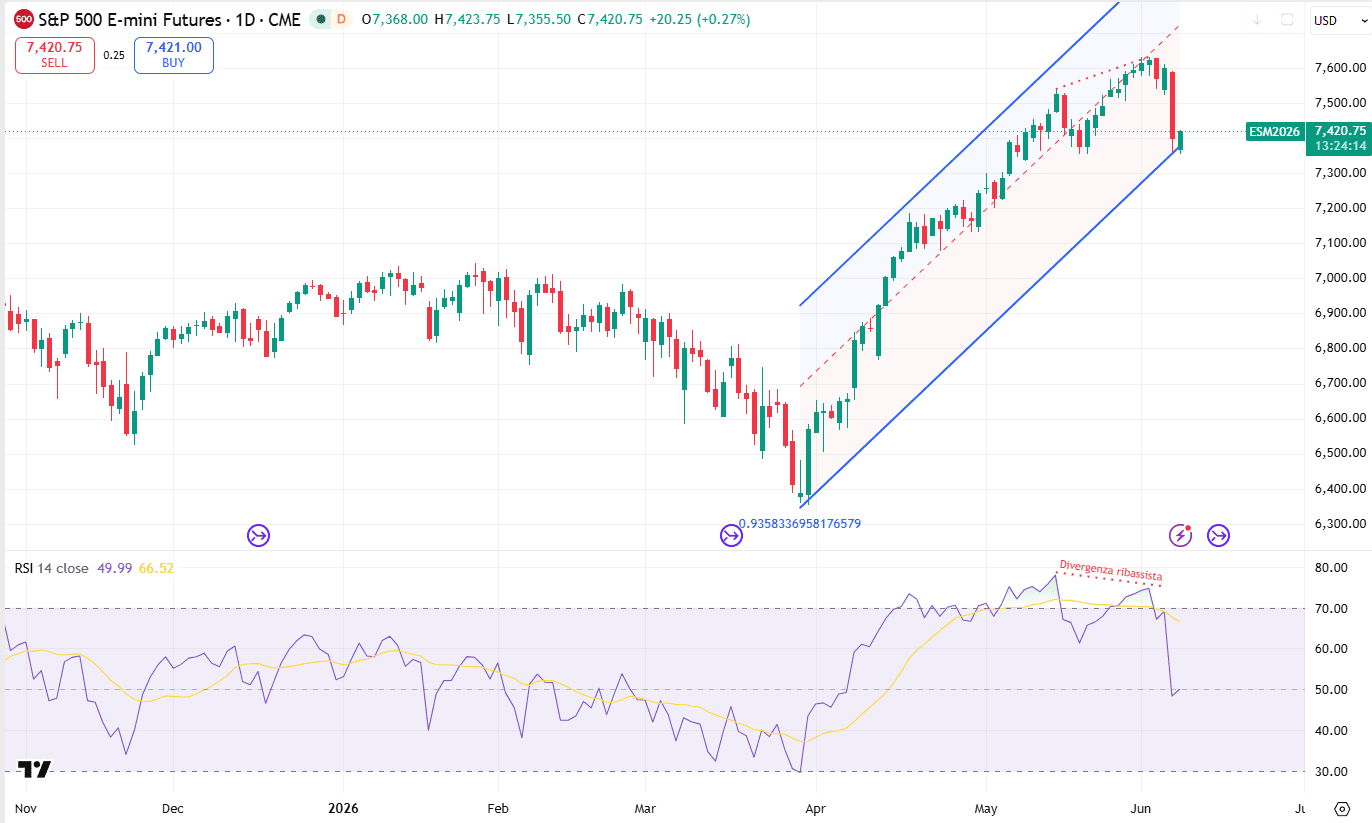

Intanto, come si vede chiaramente dal grafico dei futures S&P 500, dopo la divergenza ribassista il prezzo testa oggi la tenuta del supporto inferiore del canale rialzista. La tenuta di questo supporto sarà il primo test della settimana: se il canale viene recuperato, la struttura tecnica rimane intatta. Se invece il prezzo consolida al di sotto, il mercato dovrà trovare un nuovo piano d’appoggio prima di poter parlare di ripresa.