Maggio sui mercati si chiude con i principali indici globali che aggiornano nuovi massimi storici, da Wall Street a Piazza Affari, passando per alcuni dei listini asiatici più forti come Tokyo, Taiwan e Seul. Ma attenzione, se il numero assoluto racconta forza, la distribuzione interna racconta qualcosa di più complesso.

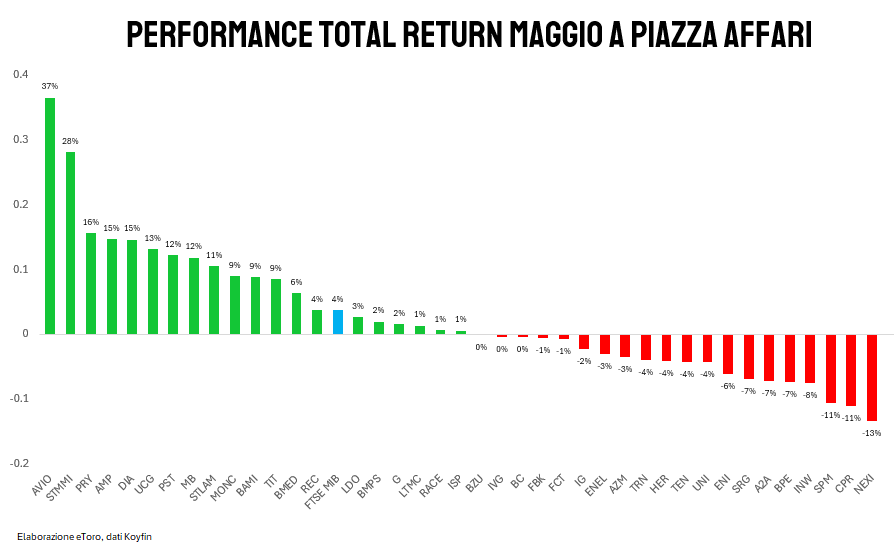

Partiamo dall’Europa, dove Milano indossa la maglia rosa del giro di maggio così come da inizio anno. E non stiamo parlando neanche della sua versione aggiustata per i dividendi. Il FTSE MIB aggiorna i suoi nuovi massimi storici, un evento che mancava dal 6 marzo 2000, ovvero per un’intera generazione di investitori, quando l’euro era appena nato e le Torri Gemelle erano ancora in piedi. Ventisei anni dopo, il FTSE MIB ci è tornato. Chiude maggio a 50.036, con un +3,71% nel mese (+5,3% nella versione Total Return) e un massimo storico segnato in settimana. Terzo maggio consecutivo in rialzo, tre anni di fila alla faccia del “sell in May and go away”.

Il dato assume ancora più rilevanza osservando come è stato costruito. Maggio non è stato un mese di euforia lineare. Le sedute positive e negative si sono perfettamente bilanciate, 10 contro 10, così come per la reazione ai conti di questa prima tornata di trimestrali, 20 in positivo contro 20 in negativo. Eppure, il saldo finale racconta una storia diversa, quella di un mercato capace di assorbire prese di profitto, rotazioni settoriali e volatilità senza compromettere il trend di fondo.

La leadership di maggio è arrivata da Avio, che con un balzo del 36,6% si è presa il primo posto della classifica mensile. Non è una delle grandi capitalizzazioni dell’indice, è entrata nel FTSE MIB il 23 marzo 2026. Per settimane è rimasta ferma, toccando un -29% intraday dai massimi dell’anno. Poi il 19 maggio scatta il catalizzatore: il lancio del satellite scientifico Smile con Vega C, primo lancio in cui Avio opera come operatore completo di servizi di lancio, non più semplice fornitore del vettore. Il titolo chiude il mese a 43 euro, +44% in 9 sedute. Alle sue spalle STMicroelectronics (+28,2%), che ha dato continuità all’impressionante rally successivo al +61% di aprile, e Prysmian (+15,7%), confermando come il tema AI non stia premiando soltanto i produttori di chip ma anche le infrastrutture necessarie ad alimentare data center, reti e capacità elettrica.

Le banche hanno dettato i tempi, come sempre quando il FTSE MIB sale sul serio. UniCredit +13,1% nel mese, con un peso di partenza del 14,24% sull’indice, il contributo aritmetico è stato di circa 187 punti base, poco più della metà del rialzo complessivo dell’indice milanese. Dall’altro lato della classifica, Nexi chiude come peggior titolo del mese con un -13,3%, seguita da Campari (-11,1%) e Saipem (-10,6%). Male anche Eni (-7,5%), Buzzi (-7,3%) e DiaSorin (-7,3%). La dispersione interna resta elevata: il FTSE MIB fa nuovi massimi, ma non tutti i titoli partecipano allo stesso modo. È uno dei tratti più importanti di questa fase di mercato. L’indice sale, ma la selezione conta ancora moltissimo.

Negli Stati Uniti il quadro non è molto diverso. L’S&P 500 ha chiuso il mese a +5,15%, il Nasdaq 100 a +10,5%. Come nell’Olimpo greco, dove non tutti gli dei avevano lo stesso potere, anche nell’S&P 500 di maggio la tecnologia ha avuto i suoi favoriti e i suoi esclusi. Ma la divisione non ha seguito la logica del settore: ha seguito la logica dell’hardware contro il software, della memoria contro l’enterprise.

Dell Technologies guida la classifica mensile con +101,4%, seguito da Micron Technology a +87,8% e Datadog a +87,1%. Il filo che lega i primi nomi è preciso: storage, semiconduttori di memoria, infrastruttura AI. Western Digital +22,3%, HPE +49,6%, NetApp +57,3%, SMCI +68,2%. Il mercato ha premiato tutto ciò che tocca fisicamente i dati, il ferro su cui gira l’intelligenza artificiale.

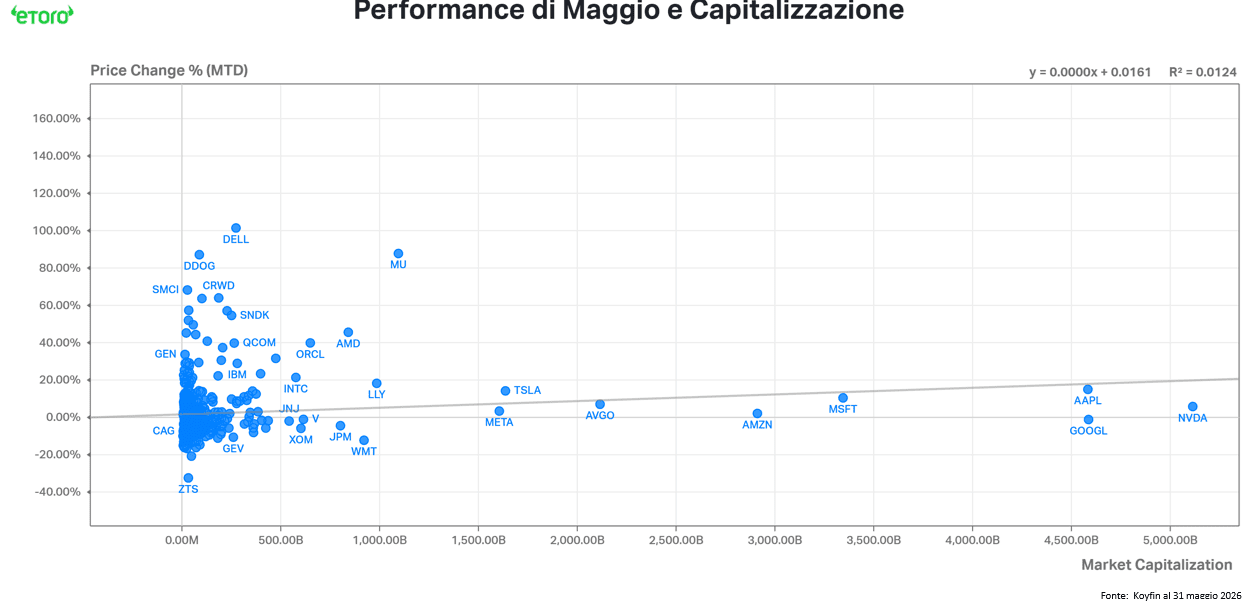

La conferma più fredda arriva da un grafico di regressione: asse orizzontale la capitalizzazione di mercato, asse verticale la performance di maggio, 500 punti blu e una retta con R² di 0,0124. Significa che la dimensione di un’azienda ha spiegato l’1,24% della varianza nelle performance del mese. Il 98,76% dipendeva da altro. Nvidia quasi piatta (sebbene un +5,8% a tale capitalizzazione non sia poco, anzi!) nonostante i conti record. Google leggermente negativa. Amazon ferma (+2%). I titoli oltre i 3.000 miliardi di capitalizzazione si sono raggruppati tutti in una fascia che, nei confronti, appare stretta tra -5% e +15%, mentre l’alpha vero si generava nella fascia tra 50 e 500 miliardi. In maggio, comprare l’indice significava comprare prevalentemente i titoli che hanno fatto meno. Chi voleva rendimento doveva scegliere, non delegare al mercato la scelta. I mega-cap hanno fatto da pavimento, non da soffitto.

Se il podio di maggio racconta una storia di ferro e memoria, il fondo della classifica racconta qualcosa di più complesso. Non è solo software. È un mercato che ha smesso di perdonare chi non sorprende. Il colpo più duro lo incassa l’healthcare: Zoetis -32,4% a maggio, il peggior titolo del mese dell’intero indice. Boston Scientific -16,1%, Insulet -15,8%, Abbott -5,7%. Il settore XLV chiude a +2,38% il mese ma ancora -3,05% YTD, uno dei peggiori dell’anno. Sul fronte software, Intuit cede il 14,7% nel mese e il 49,7% da inizio anno. Trimble -16,2% a maggio. Workday -31,9% YTD. Salesforce -27,7% YTD. Accenture -29,3% YTD. Il denominatore comune è uno solo: aziende che non hanno ancora dimostrato che l’AI aumenta i loro ricavi anziché cannibalizzarli. L’energia completa il quadro. Il settore XLE cede il 5,63% nel mese nonostante il +26,72% YTD. Il Brent a -17% a maggio ha fatto il resto: tutto il comparto oil & gas restituisce parte del guadagno costruito nei primi quattro mesi dell’anno. Chi aveva comprato energia come copertura geopolitica a gennaio si trova a gestire una posizione molto meno confortante a fine maggio. Ma anche questo fa parte della diversificazione. Sul fronte consumer, Walmart -7,27% nella seduta post-earnings, Lululemon -4,7% a maggio, DoorDash -5,6%, Tractor Supply -9,4%.

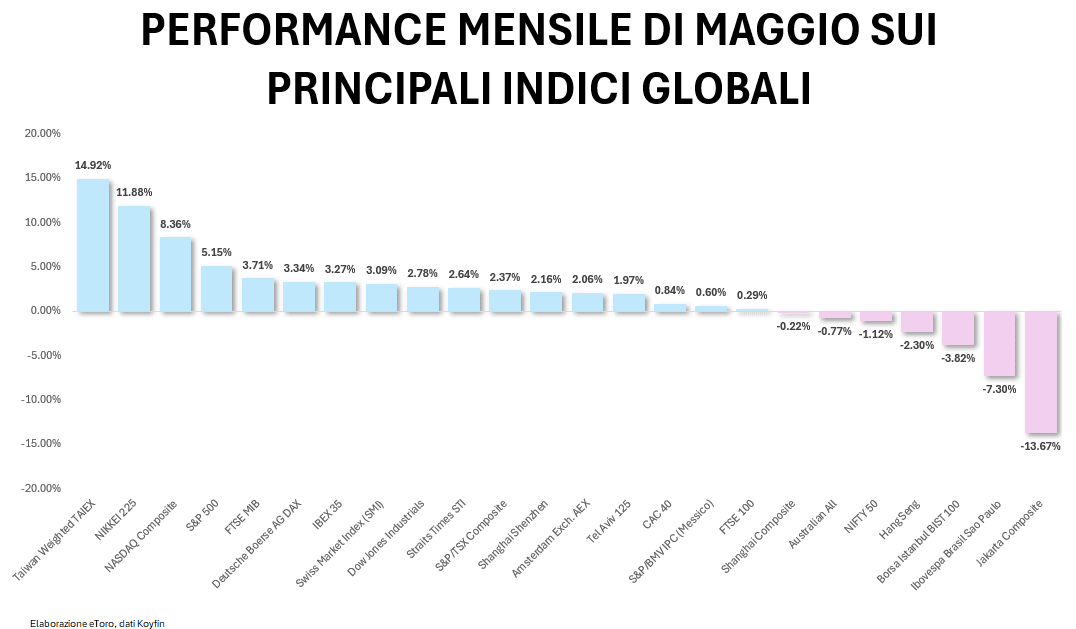

Il mese che ha riportato il FTSE MIB sui massimi del 2000 è stato però, osservando il quadro globale, un mese asiatico prima ancora che europeo o americano. Taiwan guida tutti: il TAIEX segna +14,92% a maggio, +54,45% da inizio anno. Non è un caso. Taiwan è i semiconduttori, e i semiconduttori sono stati il tema dominante di maggio in ogni latitudine, Una narrativa che sembra proseguire anche a giugno, come mostrato dagli annunci presentati oggi da Nvidia al GTC di Taipei. TSMC, il cuore della manifattura globale di chip, ha trainato un indice che in dodici mesi ha fatto +110%. Raddoppiato. Il Nikkei 225 segue con +12% mensile e +32 % YTD. Il mercato giapponese beneficia della forza della sua tecnologia (si veda Kioxia) e di uno yen debole-1,7% sul dollaro nel solo mese di maggio, che gonfia i profitti delle esportatrici e rende il mercato giapponese più attraente per l’investitore straniero in valuta forte. Settantadue punti percentuali di rialzo negli ultimi dodici mesi per l’indice di Tokyo.

Sui 24 principali indici mondiali monitorati, 17 hanno chiuso il mese in territorio positivo e 7 in negativo. La breadth globale è buona ma non universale. I mercati che hanno perso sono concentrati nelle economie emergenti più esposte al dollaro forte e alla debolezza delle materie prime energetiche: Indonesia, Brasile, India. Il mondo ha salito. Ma non tutti hanno partecipato allo stesso modo.

Maggio spaccato anche nel mondo delle materie prime. Da un lato il gas naturale, +18,94% nel mese. Dall’altro il petrolio: WTI -16,22%, Brent -16,85%. Stessa famiglia energetica, direzioni opposte. Il gas americano sale perché l’Europa continua a fare scorte in vista dell’inverno, con la crisi del Mediterraneo orientale che mantiene alta la domanda di GNL e la riapertura del canale di distribuzione ancora parziale. Il petrolio scende, perché le riserve strategiche scendono al livello più veloce e la domanda cinese non ha ancora mostrato quella ripresa strutturale che il mercato aspettava. Il tutto, accompagnato dal ridimensionamento dei premi geopolitici incorporati nei prezzi.

Tra i metalli, il rame sale del 7,4% nel mese e del 12,9% da inizio anno, confermando il tema dell’elettrificazione globale. L’alluminio guadagna il 5,5%. L’oro perde l’1,8% nel mese, ma resta in rialzo di quasi il 5% da inizio anno. Ha preso cioè fiato dopo i massimi, non ha invertito la tendenza.

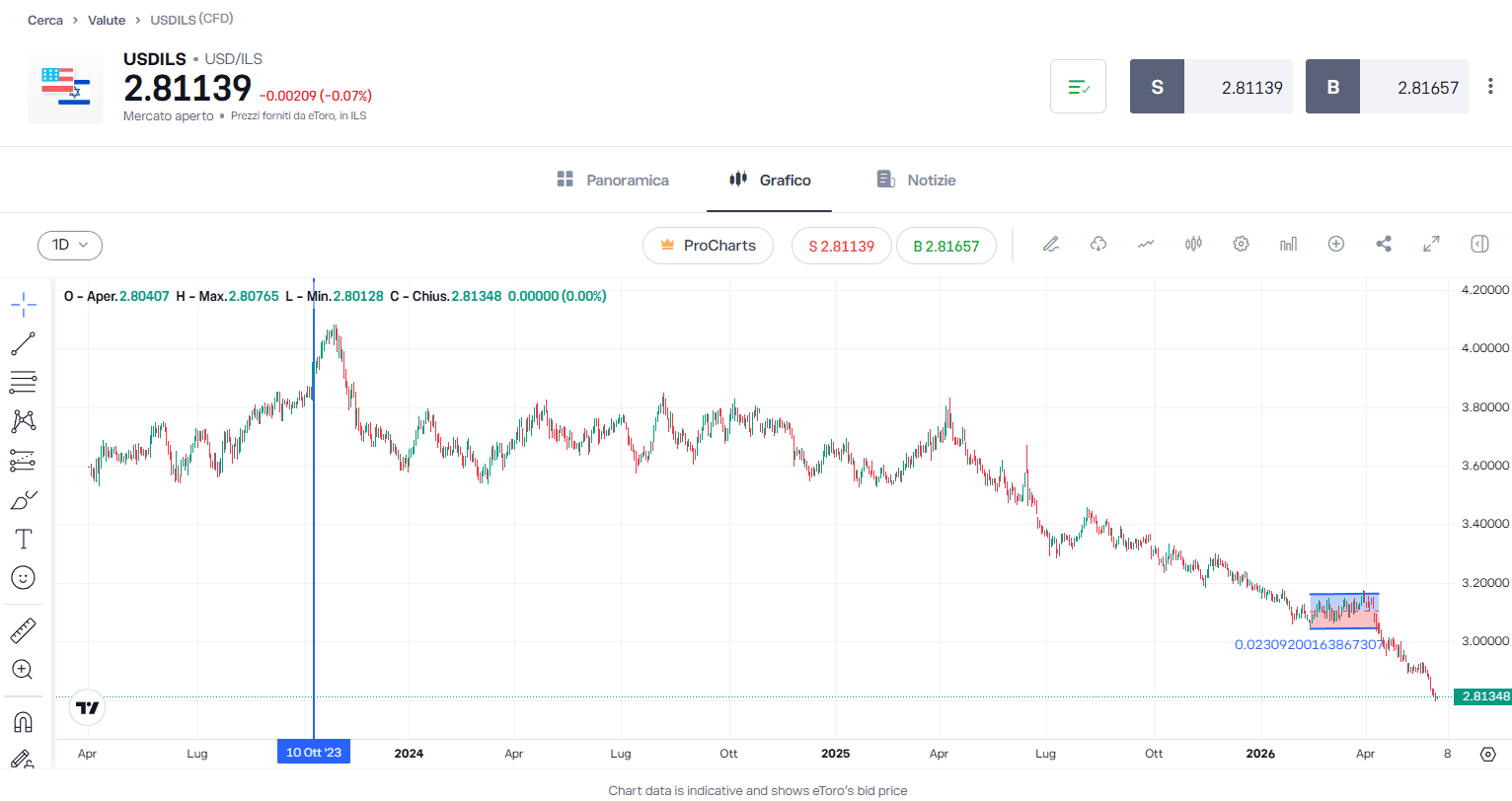

Sul mercato valutario il dollaro torna a rafforzarsi. Guadagna lo 0,6% contro l’euro, l’1,1% contro la sterlina e l’1,7% contro lo yen. Le valute legate alle materie prime, come dollaro australiano e canadese, risentono della debolezza del comparto energetico. Il dollaro neozelandese è invece la valuta più forte del mese, in rialzo dell’1,4% contro il biglietto verde e del 2% contro l’euro. Ma è soprattutto lo shekel israeliano, con la coppia USDIL ai minimi degli ultimi 33 anni, a rimarcare le principali preoccupazioni, +4,26% di apprezzamento nei confronti del dollaro nel solo mesi di maggio, 20% negli ultimi 12 mesi.

Infine, anche il mondo crypto ha subito il giudizio di maggio. Bitcoin ha chiuso il mese in ribasso del 3,6%, interrompendo due mesi consecutivi di rialzo, mentre Ethereum ha ceduto oltre l’11%. Mentre l’hardware legato all’intelligenza artificiale (memoria, semiconduttori, storage e infrastrutture) dominava le classifiche di performance da Taipei a New York, Bitcoin ha pagato il prezzo di una narrazione temporaneamente messa in ombra.

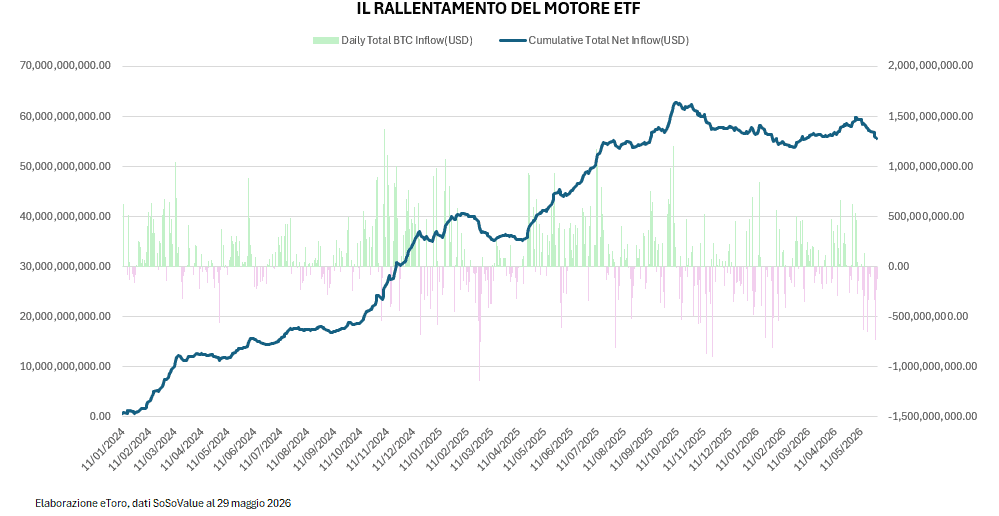

I flussi degli ETF spot sul Bitcoin raccontano un maggio spaccato a metà. La prima parte del mese aveva visto afflussi netti, con quattro sedute consecutive positive tra il 1° e il 5 maggio per circa 1,63 miliardi di dollari. Dal 15 maggio, però, si è aperta una sequenza ininterrotta di deflussi: dieci sedute consecutive di uscite nette fino al 29 maggio, per un totale di 2,97 miliardi di dollari. Il picco negativo è arrivato il 27 maggio, con 733 milioni di dollari in uscita in una sola giornata. Il saldo mensile si è chiuso con deflussi netti per 2,43 miliardi di dollari. Il patrimonio gestito dagli ETF Bitcoin è sceso da 100,5 miliardi di dollari di fine aprile a 94,2 miliardi a fine maggio, mentre il cumulative net inflow dall’avvio degli ETF è sceso da 58,1 a 55,7 miliardi.

Maggio 2026 non è stato un mese di acquisti indiscriminati. È stato un mese di giudizio. Chi aveva la storia giusta ha vinto, indipendentemente da dove si trovava nella classifica per capitalizzazione. Chi si affidava alla dimensione o alle aspettative già incorporate nei prezzi ha pagato il conto. “Select in May”: il mercato ha già scritto il manuale per giugno.