La settimana che inizia, al contrario delle precedenti, sarà decisamente densa di dati macroeconomici e di dati aziendali, in un quadro in cui l’attenzione resta sulla definizione di un secondo round di stimoli fiscali negli Stati Uniti e sulla diffusione del Covid-19 all’avvicinarsi della stagione natalizia.

L’attesa sarà soprattutto per i Non-Farm Payrolls statunitensi di venerdì, che forniranno una panoramica sulla situazione occupazionale Usa nel mese di contagi da covid-19 ai massimi dalla scorsa primavera, nuovi lockdown e ancora vaghe prospettive sul piano del supporto fiscale negli Stati Uniti.

In settimana usciranno anche i dati relativi agli indici dei direttori agli acquisti per il mese di Novembre. Martedì sarà il giorno del settore manifatturiero, per il quale si prevedono valori ancora al di sopra dei 50 punti, ossia la soglia che delimita espansione economica da recessione. Giovedì invece ci si attendono quelli relativi ai servizi, per i quali le previsioni sono meno positive ed orientate verso il mantenimento di livelli da economia in recessione.

Sempre sul piano macroeconomico, sono attesi i dati sull’inflazione preliminare per il mese di Novembre. Nell’Eurozona è atteso un calo dello 0.2% dei prezzi al consumo su base annua, a conferma di come l’intero continente sia in deflazione: una condizione difficile se associata alla recessione che si sta osservando. In settimana avremo anche l’esito della riunione Opec+, per comprendere gli scenari in ordine ai futuri tagli alla produzione di greggio.

Sul piano delle trimestrali societarie, la settimana ci porterà i numeri di titoli di grande interesse per gli investitori, in particolare negli Stati Uniti riporteranno Snowflake, Salesforce e Microsoft.

Questa notte la seduta asiatica ha visto una lieve flessione degli indici azionario, nonostante l’indice PMI manifatturiero a Novembre sia uscito a 52.1, superiore rispetto alle stime di consenso che si attestavano a 51.5.

TECHNICALS IN FOCUS

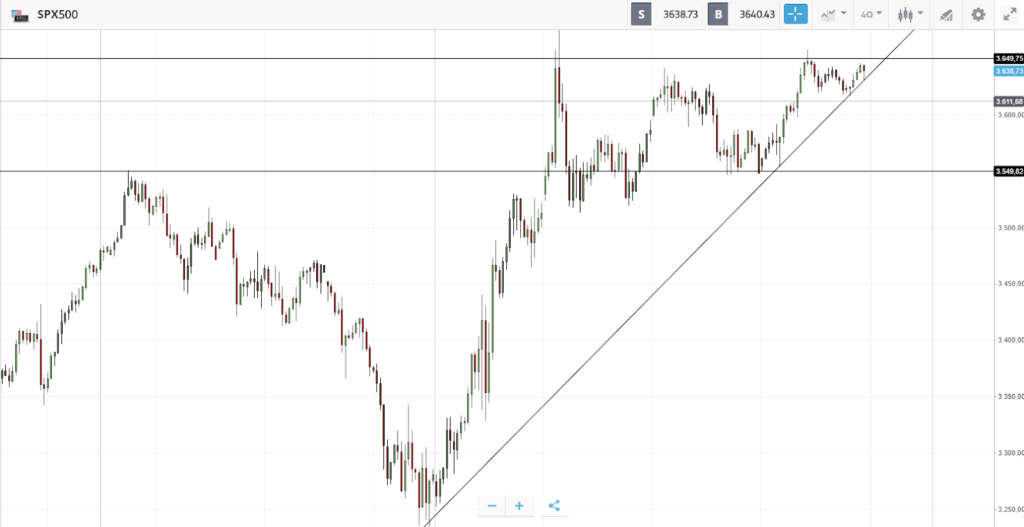

SPX500

L’S&P500 continua a gravitare intorno ai massimi storici recentemente ritoccati. La conformazione grafica attuale è sostenuta da una trendline rialzista che congiunge i minimi crescenti dal 30 di Ottobre scorso e, in aggiunta, siamo in una zona di triplo massimo, in area 3.650. Volendo proiettare l’area di congestione tra 3.550 e 3.650 al rialzo, i prossimi livelli in focus sono area 3.700 e 3.750, mentre al ribasso sono in area 3.600 e 3.550, un supporto evidente sul grafico a 4 ore. La struttura grafica è decisamente costruttiva ed è quindi necessaria una conferma di prezzo sopra 3.650 per confermare l’attuale momentum dello strumento.

FUNDAMENTALS IN FOCUS

Slack: l’offerta di Salesforce ne conferma il valore prospettico

Slack rappresenta uno dei classici titoli della galassia tecnologica americana: società giovane, con forti necessità di cassa e potenziale futuro largamente inespresso.

Il 25 novembre scorso è uscita la notizia secondo cui Salesforce sia in trattativa per acquisire Slack, per un importo non reso noto. L’accordo in se avrebbe molto senso per una società come Salesforce. Quest’ultima è una società che offre la gestione integrata di diverse aree della vita del cliente e, quindi Slack risponde pienamente alle necessità di Salesforce nella competizione con Microsoft. Peraltro Slack e Salesforce avevano già delle partnership avviate. La sola notizia ha spinto il titolo a mettere a segno un +37% nelle ultime sedute, che ora capitalizza circa $22 miliardi.

Sul piano generale, Slack si propone come alternativa alle email aziendali. Nell specifico, uno spazio sul Slack consente una migliore interazione generale rispetto all’invio di singole email. Tuttavia, la società offre anche soluzioni integrate con l’esterno, rendendola una sorta di “social network d’impresa”.

In questo senso, Amazon ha appena annunciato che utilizzerà Slack per comunicare internamente ed esternamente con fornitori e rivenditori. Ciò conferma la percezione che Slack possa diventare un luogo di lavoro “virtuale” fondamentale per le aziende. In particolare, le organizzazioni possono collaborare in modo efficace e comunicare in modo sicuro con più partner e fornitori, portando avanti attività come la negoziazione di accordi, la guida agli investimenti e la creazione di relazioni di business di lungo termine. Ciò offre a Slack forti economie di scala nell’ambito della sua offerta commerciale.

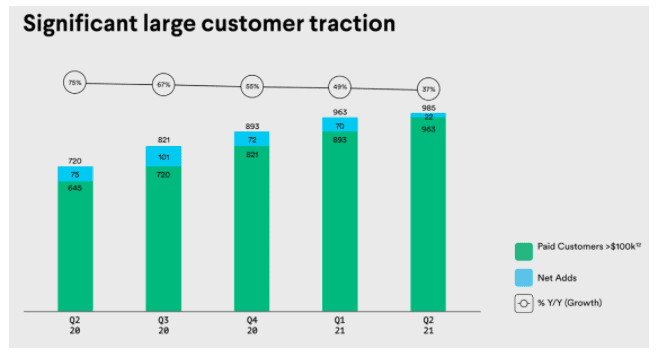

Nel secondo trimestre dell’anno i ricavi di Slack sono stati pari a $216 milioni e sono cresciuti del 49% su base annua. La società ha aggiunto 8.000 nuovi clienti a pagamento, con un aumento del 30% su base annua, di cui 87 clienti hanno speso più di $1 milione rispetto ai 49 dello scorso anno. In aggiunta, 963 clienti hanno speso più di $ 100.000 nell’anno, in aumento del 37% su base annua.

Sul piano dei margini, nel secondo trimestre, il margine lordo è stato pari all’88%, che è migliorato notevolmente dal 79% dello scorso anno. Sebbene il margine operativo sia rimasto negativo (-3%), è migliorato notevolmente dal -11% nel secondo trimestre dell’anno precedente. Ancor più importante è il fatto che il flusso di cassa operativo è andato in positivo per la prima volta nella storia della società.

La generazione di cassa è fondamentale per consentire a Slack di investire per costruire Slack Connect, ossia la funzione che viene definita “il futuro della comunicazione aziendale”. Come descritto in precedenza, questa funzione consente alle parti esterne al sistema dell’organizzazione di comunicare con partner, clienti e fornitori in modo sicuro ed efficiente. La funzionalità non è disponibile in Teams di Microsoft.

Sul piano della valutazione, Slack è molto vicina al prezzo dell’IPO, capitalizzando circa $22 miliardi. Tuttavia, per un azienda relativamente giovane, che ha appena iniziato a generare flussi di cassa e che scambia ad un multiplo Enterprise Value / Sales (EV/S) vicino a 20, si tratta di una valutazione conservativa.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea