Seduta di martedì in correzione sui mercati finanziari sulla scia iniziale delle parole dell’Amministratore Delegato di Moderna, sull’efficacia dei vaccini nei confronti della nuova variante Omicron, e dulcis in fundo delle rinnovate parole falco da parte del Governatore della Federal Reserve Jerome Powell.

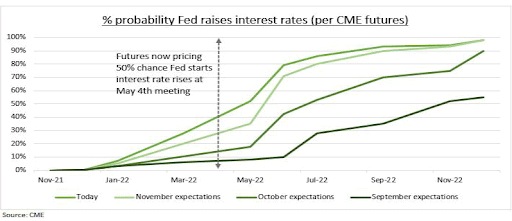

Lunedì Powell aveva sostenuto come l’ondata Covid-19 avesse sostenuto le pressioni inflazionistiche. Ieri invece le parole di Powell sono state più forti. Viene ritirata la parola transitoria e viene rimarcata la definizione che tale termine ha per il board: transitorio non è associato al breve termine, ma ad un’inflazione che non lasci un segno permanente sui prezzi. In aggiunta a questo Powell ha sostenuto come sia opportuno valutare un aumento del ritmo di tapering, per concludere il processo con qualche mese di anticipo. Questo si potrebbe pertanto tradurre in un aumento del tapering – dai $15 mld attuali ad un probabile $25 mld – ed un triplice aumento dei tassi d’interesse per il prossimo anno. Quest’ultimo era in parte comunque già prezzato dai mercati, come possiamo vede dal seguente “vecchio” grafico:

La correzione dei mercati azionari, sebbene diffusa su tutti i settori, ha visto minori vendite sul settore tecnologico -1.37% e del consumo ciclico -1.67% rispetto al settore della comunicazione -2.65%, utilities -2.62% e consumo difensivo -2.6%. Con il settore Growth a registrare una minore correzione rispetto al settore Value.

Sul lato Omicron continua il dibattito scientifico. Ieri gli scienziati dell’Università di Oxford hanno affermato come non ci siano prove che la variante Omicron sia diversa in relazione alla protezione offerta dal proprio vaccino AstraZeneca. Simile propaganda è pervenuta anche dal co-fondatore di BioNtech sull’efficacia del proprio vaccino Pfizer. Il Ministro della Salute israeliano, in un articolo sul Jerusalem Post, ha affermato come “c’è già spazio per l’ottimismo e ci sono le prime indicazioni che coloro che sono stati vaccinati con un vaccino ancora valido o con un richiamo saranno anche protetti da questa variante… parlando di un efficacia del 93% contro i sintomi gravi”. Anche Merck sembra ottimista sul proprio farmaco. Correzioni invece provengono da parte del medico sudafricano che ha identificare la variante Omicron, riportando come sia troppo presto per etichettare i nuovi casi come “lievi”, poiché sintomi possono peggiorare nella seconda settimana e la variante non ha ancora raggiunto un campione abbastanza grande di persone. Intanto la Germania sembra voler seguire le orme della vicina Austria valutando di rendere obbligatoria la vaccinazione Covid-19.

Gli analisti di UBS rimarcano oggi l’attenzione su una serie di segnali che suggeriscono come la domanda si stia lentamente normalizzando. La spesa dei consumatori dopo la festa del Ringraziamento è stata contenuta. I tempi di consegna e i ritardi nei porti sono diminuiti. I livelli di domanda potrebbero passare da assolutamente straordinari a un po’ più ordinari, suggerendo una crescita economica buona ma più normale più avanti nel 2023.

Il nuovo crollo del petrolio, 20% in meno di un mese, rende più probabile il taglio della produzione OPEC alla riunione di giovedì.

Salesforce scivola al test della pubblicazione delle trimestrali, non tanto sul fatturato e utile ma nella parte della guidance, rivedendo al ribasso gli utili per il prossimo trimestre. Da monitorare oggi l’evoluzione dei titoli tecnologici europei quali SAP e Micro Focus.

ARK Investment Management approfitta della discesa di Twitter acquistando di più di un milione di azioni del titolo, il giorno seguente le dimissioni di Jack Dorsey da amministratore delegato.

Non si ferma la discesa per la Lira Turca. Le parole di Erdogan su un proseguimento dei tagli dei tassi d’interesse sostengono il deprezzamento della propria valuta. Intanto la coppia USDTRY registra da inizio anno una crescita del +81%.

Per oggi l’attenzione macroeconomica è sul versante americano con la diffusione dei dati ISM manifatturiero, ADP e Beige Book. In Cina la pubblicazione del Caixin Manufacturing PMI ha oggi riportato valori inferiori alle attese a 49.9.

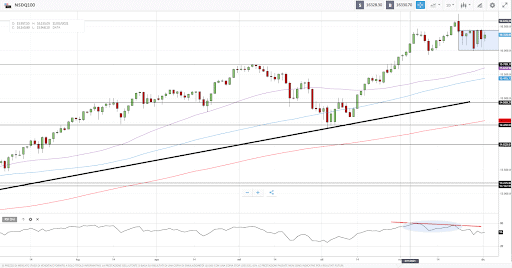

NSDQ100

Continua l’indecisione sul principale listino tecnologico americano Nasdaq100, con la sesta seduta consecutiva di lateralità. Dopo aver riportato la presenza di una divergenza ribassista l’indice scambia su un range di circa 420 punti. Da segnalare la sua resilienza in un ambiente negativo, soprattutto con una revisione al rialzo delle aspettative di rialzo dei tassi d’interesse.

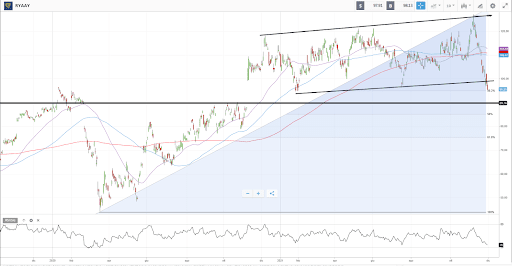

Ryanair Holdings

Prosegue la discesa della compagnia europea di trasporto aereo low cost. Il titolo ha visto cedere circa 25 punti percentuali dai suoi massimi del 8 novembre e attualmente è scambiata in prossimità del livello 38.2% di Fibonacci. Le attuale preoccupazioni sulla variante Omicron potrebbe nel breve non aiutare il titolo. In aggiunta osserviamo la rottura del canale crescente creatosi nel 2021. Da monitorare al ribasso la tenuta dei livelli dell’area dei $90/$89 ed in estensione $85 (livello 50% di Fibonacci)

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea