I mercati restano ben supportati e mettono a segno un’altra seduta di consolidamento dei livelli attuali, con la maggior parte degli indici azionari che scambiano sopra la media mobile a 50 giorni, uno dei principali supporti di breve termine, a conferma di quanto il sentiment generale resti molto costruttivo sulla gran parte delle asset class.

Le piazze europee ieri si sono mosse limitatamente, non lontane dai massimi storici, in un quadro ottimistico sostenuto dai solidi dati macroeconomici di questa settimana e alimentato dalle trimestrali forti di Ab Inbev e di una serie di istituti finanziari dell’eurozona. In generale, il settore dei consumi di base, le utilities e i materiali di base ieri hanno guidato i guadagni della seduta. Tra le singole storie societarie, bene Anheuser-Busch, salita del 4.6% dopo aver riportato utili del primo trimestre oltre le aspettative e aver annunciato il cambio del CEO. Bene anche le banche, con Unicredit e Societè Generale che hanno riportato ottimi numeri per il Q1 e hanno battuto le stime degli analisti. In Europa più di metà delle aziende quotate sullo Stoxx600 hanno annunciato i risultati sino ad ora e il 73% di queste ha battuto le attese, secondo i dati di Refinitiv, quando normalmente solo 50% delle aziende tende a superare le stime di consenso.

In America, Nasdaq ed S&P500 hanno messo a segno una chiusura di seduta positiva, dopo aver mostrato debolezza per la gran parte della giornata di ieri. A flettere ieri sono stati i produttori di vaccini, in calo dopo che il presidente Joe Biden ha annunciato di sostenere la sospensione dei brevetti sui vaccini contro il Covid-19, ma a limitare le perdite sono stati i dati positivi sulle richieste settimanali di disoccupazione.

Nello specifico, il Presidente USA, Joe Biden, ha dichiarato di aver appoggiato la sospensione da parte dell’Organizzazione mondiale del commercio della proprietà intellettuale sui vaccini, al fine di rafforzare la lotta contro la pandemia. Pfizer e Moderna sono state le società farmaceutiche a risentire particolarmente della notizia, chiudendo in flessione di oltre un punto percentuale.

Sul piano macroeconomico, questa mattina il dato sulla produzione industriale tedesca è uscito a rialzo rispetto alle stime degli analisti mentre, nel pomeriggio, usciranno i dati sui Non Farm Payrolls e sul tasso di disoccupazione negli Stati Uniti.

TECHNICALS IN FOCUS

GOLD

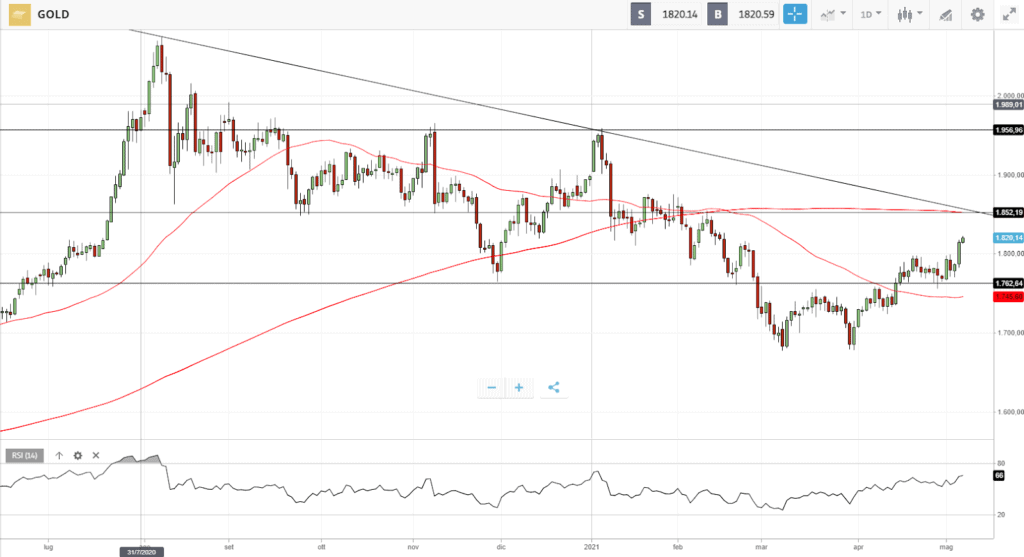

Nel corso delle ultime tre settimane il Gold si è mosso in un range di circa 35 punti, tra area $1.765 e area $1.800. Il breakout di quest’area potrebbe proiettare l’indice verso area $1.850, dove passa la MM a 200 giorni e la trendline ribassista che congiunge i massimi decrescenti che parte dai massimi di Agosto 2020. Sopra tale livello i prossimi target a rialzo sarebbero in area $1.900 e $1.950, configurando una figura di inversione di trend. La ripresa di spinta rialzista è inoltre supportata da un RSI sopra area 50 ma lontana da aree di ipercomprato. Sul piano dei supporti, la tenuta dell’area $1.740 è fondamentale per il consolidamento del pattern rialzista in via di formazione.

FUNDAMENTALS IN FOCUS

Asset Allocation: I ribilanciamenti come strumento di gestione tattica del portafoglio

Nell’ottica di definire un quadro operativo per la costruzione del nostro portafoglio, abbiamo finora illustrato come impostare sul piano generale il nostro portafoglio (Approccio Top-Down) e successivamente costruire la componente azionaria e obbligazionaria. Tuttavia, una volta definito il nostro portafoglio iniziale, è altrettanto fondamentale sapere come operare per mantenere o modificare il portafoglio, in funzione dell’andamento dei mercati o del cambiamento della nostra propensione al rischio nel corso dell’anno.

Il primo evento che dobbiamo considerare è il cambiamento del nostro portafoglio per effetto di: A) cambiamento dei prezzi B) pagamento di dividendi C) fallimento di società di cui si detengono i titoli. In queste circostanze, ci ritroveremo con un portafoglio modificato in termini di peso percentuale dei titoli sul complesso dello stesso. Ad esempio, al pagamento di un dividendo avremo maggiore liquidità sul conto rispetto a quella che vorremmo e con la necessità di reinvestirla o alternativamente di ritirarla. Un altro esempio, è un titolo la cui quotazione è salita considerevolmente ed ora pesa sul portafoglio più di quanto vorremmo: in questo caso avrebbe senso vendere parte della posizione, così da riequilibrare il peso del titolo nel portafoglio. Questi fenomeni vengono generalmente definiti casi di c.d. Portfolio Drift.

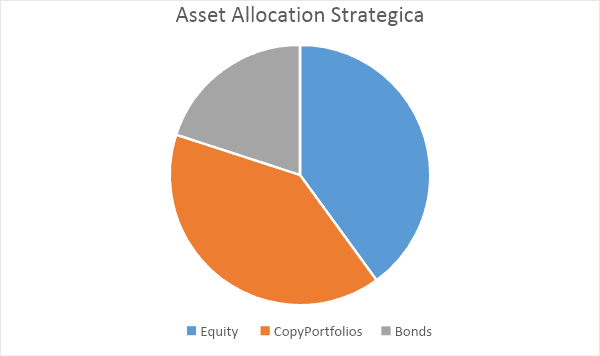

Nel grafico sottostante abbiamo un esempio di portafoglio con un 40% di investimento azionario, 40% in Smart Portfolios ed un restante 20% in ETFs obbligazionari.

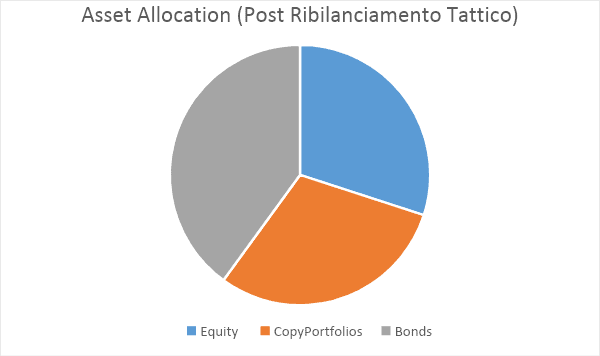

Dopo l’aggiustamento tattico, avremo un portafoglio investito per il 30% in azioni, 30% in Smart Portfolios ed il restante 40% in ETFs obbligazionari.

Come possiamo osservare, il portafoglio ha assunto caratteristiche più difensive. Si tratta di un esempio ma, generalmente, possiamo decidere di cambiare asset allocation in presenza di due condizioni: A) un cambio della nostra propensione al rischio B) un cambio di volatilità sui mercati che ci spinge a cambiare le nostre scelte d’investimento.

Esiste un altro aspetto che viene generalmente considerato per giustificare un cambio di asset allocation: un cambio di tasso di correlazione tra asset class. In teoria, più bassa è la correlazione tra gli assets che abbiamo in portafoglio, maggiore è la diversificazione e migliori dovrebbero essere i nostri risultati in termini di risultati aggiustati per il rischio (Sharpe Ratio). Tuttavia, le correlazioni variano frequentemente e ribilanciare il portafoglio in funzione del cambio di questo fattore ci porterebbe ad un continuo operare sul nostro portafoglio, aumentando l’impatto delle commissioni e dei costi associati alla gestione dello stesso. Si tratta quindi di un aspetto che è giusto conoscere ma che è preferibile non includere nelle nostre valutazioni.

In generale, ha senso considerare operazioni di aggiustamento tattico del nostro portafoglio all’incirca almeno ogni 6 mesi e idealmente ogni 3.

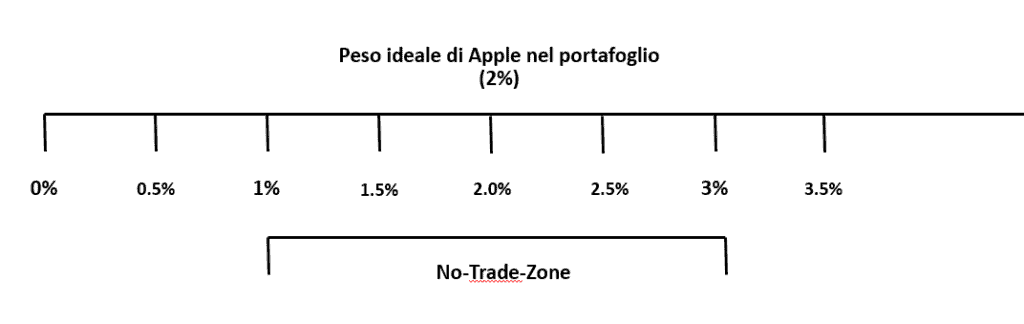

Esiste un ultimo aspetto che dobbiamo considerare: quando conviene intervenire per ristabilire il corretto peso di un titolo all’interno del portafoglio. Ad esempio: una volta costruito il nostro portafoglio, definiamo un livello ottimale di esposizione su Apple pari al 2% dello stesso. Se il peso di Apple sale al 3% o scende allo 0.5%, dobbiamo intervenire e, in caso, come?

Esiste una regola generale: definiamo un margine di oscillazione del 50% rispetto al peso originale (No-Trade-Zone) ed interveniamo solo se il titolo scende al di sotto o sale al di sopra di quella soglia. Nel caso in questione, Se il peso di Apple scendesse fino a pesare lo 0.5% del portafoglio dovremmo intervenire e riportarlo al 2% dello stesso. Nel caso in cui salisse fino al 3%, potremmo non intervenire ma, se salisse fino al 3.5%, dovremmo vendere azioni Apple fino a riportare il titolo a pesare il 2%.

L’argomento è piuttosto lungo e articolato, ma queste semplici regole ci forniscono una indicazione operativa chiara e lineare sulle modalità di gestione “attiva” della nostra asset allocation al cambiare delle condizioni di mercato (volatilità), della nostra propensione al rischio e del peso relativo dei singoli titoli all’interno del nostro portafoglio.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea.