Nella settimana del Natale, al posto del consueto shopping natalizio, molti Paesi decidono di rivedere la libertà di circolazione. Tra questi l’Olanda. Sabato sera il suo Primo Ministro Rutte ha annunciato la chiusura di tutti i negozi, tranne quelli essenziali, fino al 14 gennaio.

Anche in Israele, uno dei Paesi modello per la sua corsa vaccinale, ha visto ieri il suo Primo Ministro Bennett esortare i genitori a vaccinare i propri figli, riportando come la quinta ondata sia già presente. Secondo quanto riferito, dati mostrerebbero una probabilità di un’epidemia significativa di COVID-19 entro tre settimane, con il picco che ha superato quello dell’onda Delta, iniziata a giugno. Finora sono stati confermati almeno 175 casi di Omicron in Israele, di cui 40 solo domenica.

Per non bastare, infine, sempre più Nazioni aggiornano al rialzo i Paesi all’interno della red list, precludendo pertanto viaggi internazionali.

Omicron che, come nel racconto di Dr. Seuss, il Grinch desidera impedire la celebrazione del Natale, saccheggiando tutti i regali nel villaggio. L’augurio tuttavia è, come nel racconto, di vedere i cittadini, sebbene derubati dei regali, cominciare a cantare a dimostrazione che lo spirito del Natale prescinda dall’aspetto strettamente materialista della ricorrenza.

Calendario macroeconomico settimanale tranquillo. Nella giornata odierna non sono attese importanti pubblicazioni, quindi l’attenzione potrebbe essere prevalentemente rivolta ai dati sul Covid-19 o di commenti politici.

Martedì sono attesi i dati sulla fiducia dei consumatori in Germania e soprattutto per l’Europa. Un eventuale brusco calo potrebbe rappresentare un campanello di allarme per la crescita dei consumi privati nel primo trimestre 2022.

Mercoledì 22 abbiamo le pubblicazioni dei verbali di politica monetaria per il Giappone; nonché i dati sulla crescita del PIL per il Regno Unito e per gli Stati Uniti – entrambe attese in forte correzione.

Per giovedì 23 il discorso in Giappone del Governatore della BoJ Kuroda, il livello di confidenza dei consumatori GfK nel Regno Unito e soprattutto il dato sull’inflazione Core negli Stati Uniti (atteso al rialzo dal 4.1% al 4.5%). Di rilievo, infine, la pubblicazione dei dati sui consumi privati statunitensi di novembre, poiché l’elevato consumo di beni è stato un fattore chiave della pressione inflazionistica di quest’anno. Gli ordini di beni durevoli saranno rilasciati allo stesso tempo.

Venerdì, infine, il dato sull’inflazione in Giappone.

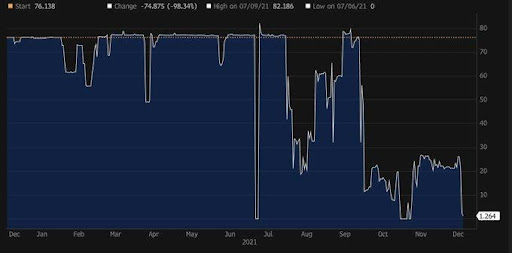

Nel fine settimana il flusso di gas passante dall’oleodotto Yamal-Europe (che contribuisce a rifornire l’Europa di gas russo) è crollato inspiegabilmente ad uno dei livelli più bassi del 2021.

Già nelle settimane e nei mesi passati abbiamo visto simili episodi che hanno provocato un’impennata del prezzo del gas europeo ed impedito l’ottimale riempimento delle riserve europee in vista dell’inverno.

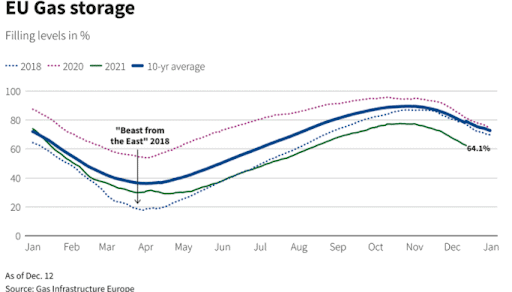

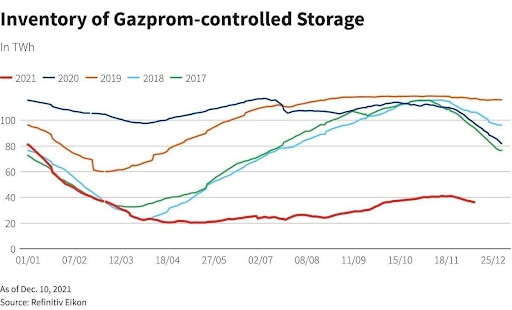

Ad ottobre i siti di stoccaggio europei e britannici erano pieni circa al 75%, livello sceso al 63% ad inizio dicembre.

Putin aveva promesso che Gazprom avrebbe riempito i propri siti di stoccaggio europei una volta finito di riempire i serbatoi russi, a partire dall’inizio di novembre. Purtroppo, la promessa non è stata mantenuta.

Si prevede che le riserve europee possano scendere addirittura sotto il 15% alla fine di marzo, se l’afflusso di gas russo dovesse rimanere al livello attuale; il livello più basso di sempre che non lascia margini per una richiesta energetica maggiore o un prolungamento della stagione fredda.

È indubbio che Mosca stia esercitando una forte pressione sull’Europa approfittando della dipendenza energetica di quest’ultima. Non sembra essere stata sufficiente l’interrogazione parlamentare del 20 ottobre 2021 a riguardo.

Negli Stati Uniti il pacchetto Biden da 1.7 trilioni di dollari “Build Back Better” (incentrato su assistenza sanitaria, clima e welfare), rischia di deragliare dopo le parole del senatore democratico Joe Manchin che ha annunciato il suo rifiuto a sostenere il piano. In un Senato diviso perfettamente a metà tra Repubblicani e Democratici risulta ora quasi improbabile il sostegno di un franco tiratore repubblicano.

Non si ferma la caduta della Lira Turca, su nuovi massimi storici. Il Presidente Erdogan continua a mettere benzina sul fuoco affermando il suo impegno a ridurre i tassi e combattere l’inflazione.

Importanti divergenze di politica monetaria. Mentre sempre più Paesi procedono nella normalizzazione dei propri tassi d’interesse la Cina si muove controcorrente. Oggi, per la prima volta in 20 mesi, Pechino ha deciso di sostenere l’economia tagliando il suo tasso di riferimento sui prestiti (LPR). In particolare, il tasso ad un anno è stato ridotto di 5 punti pase al 3.8% mentre quello a 5 anni è rimasto invariato al 4.65%.

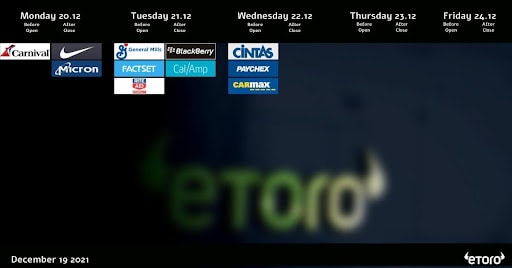

Tra le pubblicazioni societarie degli utili nella settimana spiccano quelle di Nike, Micron Technologies, Rite Aid e Carnival

Criptovalute: Fine settimana “tranquillo” per il mercato delle criptovalute con la capitalizzazione complessiva che non registra scossoni. Continua tuttavia la correzione per Bitcoin ed Ethereum.

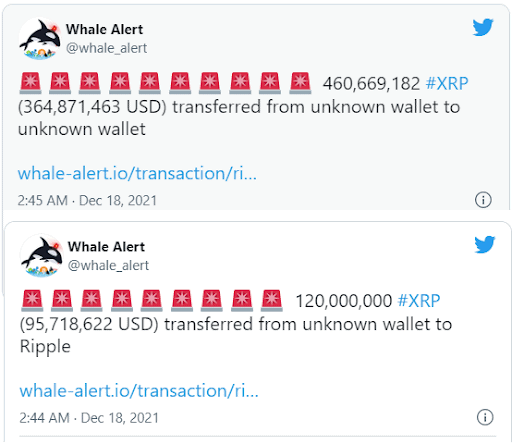

In controtendenze, invece, osserviamo XRP, che da sabato ad oggi registra quasi un 9% di salita. Whale Alert ha diffuso la notizia che una quantità sbalorditiva di 718,3 milioni di XRP è stata trasferita da diverse società di criptovalute – Ripple, Binance e altri Exchange.

Più della metà di tale importo è stato inviato da Ripple Labs in due massicci blocchi. Il valore totale degli XRP trasferiti ammonta a 585.946.261 dollari.

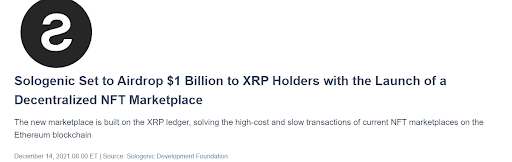

Inoltre, nel prossimo anno i possessori di XRP potrebbero beneficiare di un airdrop stimato in oltre $500 milioni. Sologenic (SOLO), un ecosistema costruito sull’XRP Ledger che tokenizza un’ampia gamma di asset dai mercati finanziari tradizionali, sta lanciando un nuovo marketplace decentralizzato di token non fungibili (NFT) sull’XRPL. Per potenziare l’ecosistema del nuovo mercato, Sologenic sta distribuendo 200 milioni del suo token nativo, SOLO, agli investitori che già detengono SOLO o XRP, secondo un nuovo annuncio della società.

Infine, Polkadot (DOT) diventa da oggi disponibile sull’Exchange di FTX:

USDTRY

Non si ferma la caduta della Lira Turca nei confronti del Dollaro Americano.

Come possiamo vedere dal grafico settimanale sottostante la coppia registra nuovi massimi storici. In particolare, osserviamo da ottobre un taglio dei tassi da parte della Banca Centrale Turca ogni tre settimane. In assenza di una situazione di maggiore calma politica si fatica ad intravedere segnali di inversione dal forte trend rialzista.

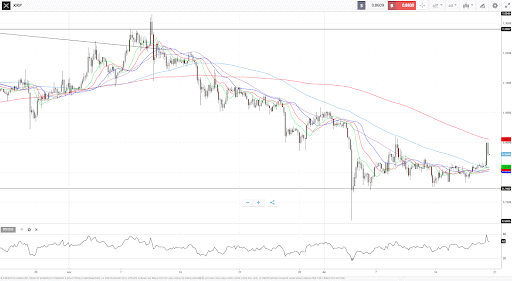

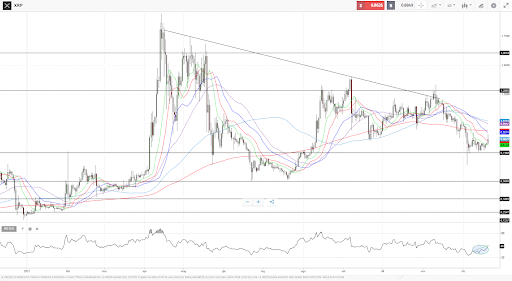

XRP

Interessante rally per XRP.

Nel grafico a 4 ore osserviamo come il token abbia trovato resistenza nell’area di $0.9 – supporto dinamico delle media a 200 periodi. XRP scambia in lateralità, in tale time frame, dal 9 dicembre.

Su un grafico giornaliero si può iniziare ad intravedere una possibile divergenza positiva sul RSI. L’alligator mostra ancora una tendenza ribassista, ma potrebbe invertire la sua direzione.

Al rialzo i principali livelli da monitorare sono l’area dei $0.9 ed in estensione del $1. Al ribasso da monitorare la tenuta del supporto dell’area dei $0.75

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea