Un’altra seduta complessa sui mercati finanziari, con la diffusione dei nuovi casi di Covid-19 ad impattare decisamente sul sentiment degli investitori, alla luce di un quadro economico che vede le probabilità di ulteriori lockdown, parziali o totali, sempre più verosimili. In un simile contesto vale tuttavia la pena di osservare la crescente decorrelazione tra indici azionari europei ed americani, con il Nasdaq che continua ad essere l’indice più resiliente tra quelli globali.

Le borse europee ieri hanno esteso le perdite delle sedute precedenti, con i timori sull’impatto economico delle nuove restrizioni contro il coronavirus che hanno relegato in secondo piano i buoni risultati delle blue chip britanniche Hsbc e Bp. Tra i settori peggiori quello dei viaggi e del tempo libero e quello retail, entrambi in calo di circa il 2%. Tra le storie societarie, bene i risultati di Santander, che ha previsto un utile ordinario 2020 superiore le stime del mercato, grazie a ulteriori risparmi sui costi pari a 1 miliardo di euro.

Come anticipato, S&P500 e Nasdaq hanno scambiato lievemente a rialzo, dopo un forte calo nella sessione precedente, con gli investitori che analizzano una serie di contrastanti risultati trimestrali, in attesa di progressi sul pacchetto di stimolo fiscale americano. Giù invece il DJ30, zavorrato da Caterpillar e 3M, dopo che le aziende hanno riportato risultati trimestrali deludenti. Meglio decisamente il Nasdaq, con MICROSOFT che ha chiuso a rialzo dell’1.5% Da sottolineare che Apple, Amazon, Google e Facebook, che corrispondono a circa un quinto del valore totale dell’S&P500, riporteranno i loro risultati questa settimana.

Questa notte il sentiment in Asia, in scia a Wall Street, è rimasto piuttosto debole con il petrolio WTI in decisa flessione e che sta lentamente approcciando area $36.5, un livello di minimo molto delicato sul quadro tecnico.

Sul fronte macroeconomico, oggi è attesa la riunione di politica monetaria della Bank of Canada, oltre alla scorte di petrolio. Chiaramente, a dominare sarà il sentiment complessivo del mercato, oltre all’evoluzione della stagione delle trimestrali.

TECHNICALS IN FOCUS

OIL

Delicato quadro tecnico sul WTI in queste sedute. I ripetuti tentativi di rompere area $42 sono stati più volte respinti nel corso degli ultimi tre mesi ed il petrolio sta tornando su un area chiave di supporti, $38-$36. Tale livello coincide con il 50% di Fibonacci della discesa Gennaio – Aprile 2020 e con la MM a 200 giorni. Sul piano rialzista, la tenuta di questo livello è fondamentale in quanto, diversamente, il ribasso potrebbe estendersi fino ad area $35 e $30. Di conseguenza, in chiave di operatività intraday si sconsiglia di operare al rialzo sotto area $36.

FUNDAMENTALS IN FOCUS

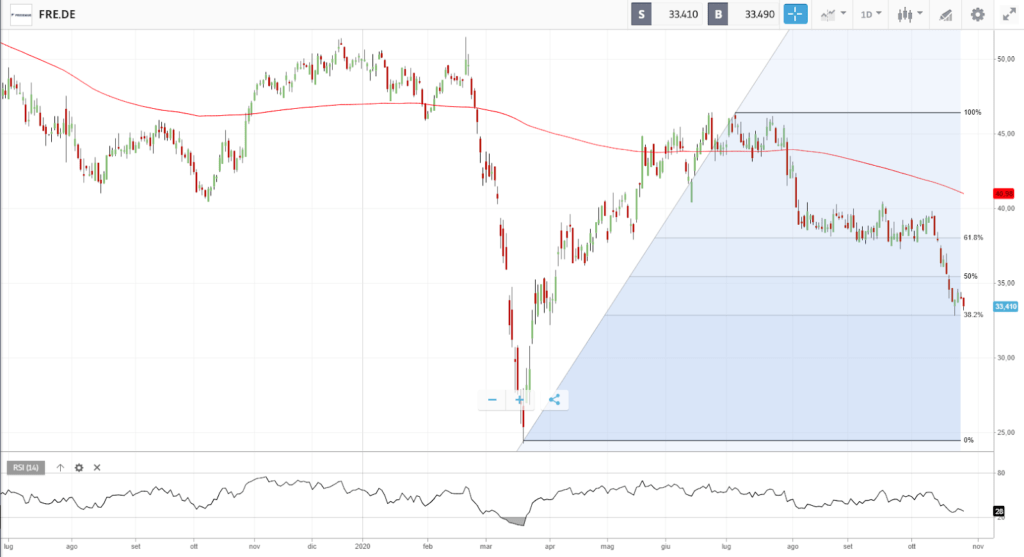

Fresenius: forte sconto ma i livelli tecnici sono da monitorare

Fresenius è uno dei principali titoli del settore medicale europeo ma, con lo scoppio della pandemia, il management è stato costretto a rivedere al ribasso la guidance per il 2020 in diverse circostanze. Tuttavia, la pandemia non ha prodotto alcun sostanziale deterioramento dell’attività e attualmente tratta fortemente a sconto rispetto ai suoi fondamentali.

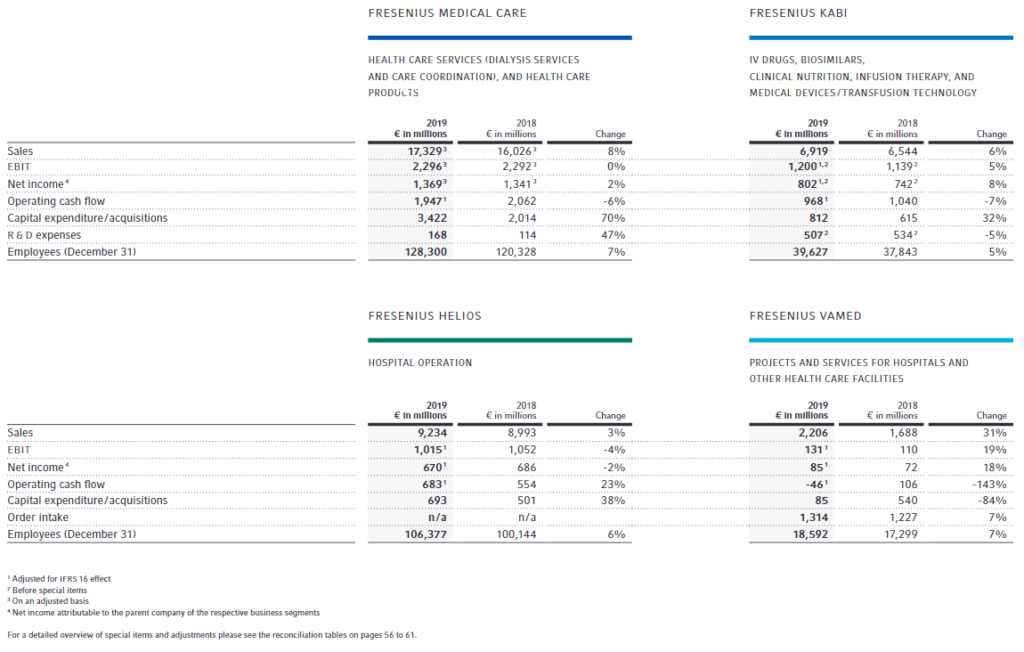

Fresenius opera mediante quattro diverse società, tutte consolidate nei bilanci societarie:

- Fresenius Medical Care (FMS): il più grande fornitore mondiale di prodotti e servizi per persone con malattie renali, di cui Fresenius possiede il 33% e che consolida completamente nel suo bilancio.

- Helios: società che possiede e gestisce importanti catene ospedaliere, localizzate principalmente in Germania e Spagna.

- Kabi: società che offre principalmente farmaci generici somministrati per via endovenosa, nutrizione clinica e terapie infusionali per pazienti con malattie croniche in ambienti ospedalieri.

- Vamed: che gestisce progetti e fornisce servizi per ospedali e altre strutture sanitarie in tutto il mondo.

Fonte: Q2 Company Reports

Inizialmente, per il 2020 la società aveva previsto una crescita dei ricavi nell’ordine del 4-7% e una crescita dell’utile netto nel range dell’1-5%. Con lo scoppio della pandemia il quadro è sostanzialmente mutato. Ciononostante, i numeri del primo trimestre hanno mostrato una decisa tenuta:

I ricavi sono aumentati del 5% e l’utile netto è diminuito del 6%. Allo stesso tempo, la società ha emesso una nuova guidance, questa volta incorporando gli impatti COVID-19 stimati: i ricavi dovrebbero crescere del 3-6% e l’utile netto dovrebbe chiudere l’anno in rialzo in un range compreso tra -4% e +1%. Pertanto, esistono ancora delle concrete possibilità che la società chiuda l’anno in linea con le attese iniziali.

Esistono diversi fattori che rendono Fresenius un titolo interessante in un’ottica di lungo periodo. In primis, la valutazione di Fresenius è particolarmente scontata, se paragonata a competitor locali come Teva o ad altri player internazionali. Secondariamente, le attese sono per la fine della pandemia globale, non essendo pensabile che una serie di trattamenti medici obbligatori siano posticipati a tempi indefiniti. Infine, il governo tedesco, dopo lo scoppio del Covid-19, ha espresso la posizione di voler rafforzare le strutture ospedaliere in Germania, soprattutto in ragione della crescita dell’età media.

Sul piano della valutazione, Fresenius si trova su minimi storici in termini di multiplo Prezzo/ Utili, ed un dividend yield attuale intorno al 2.5%, attualmente pari a 11.5 circa sugli utili 2021. Storicamente il multiplo medio negli anni di Fresenius è vicino a 20, con oscillazioni che sono andate da 30 a 15. Ipotizzando un multiplo nel range 16-18, è evidente come il titolo offra un upside potenziale notevole.

Sul piano tecnico, il titolo continua ad evidenziare decisa debolezza. Tuttavia, un graduale recupero di alcune aree di prezzo, in primis 36 e successivamente 38.5, rappresenterebbe un primo allineamento del quadro tecnico ad una valutazione fondamentale decisamente interessante, aprendo scenari di potenziale apprezzamento.

Edoardo Fusco Femiano,

Market Analyst

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea