Sia pure nell’ambito di un inizio di settimana debole per le piazze azionarie, alcuni temi continuano a caratterizzare il posizionamento azionario degli investitori in questo primo semestre dell’anno. Nello specifico, la rotazione settoriale tra titoli tecnologici e settori ciclici, iniziata a Luglio 2020, si sta ora spostando sull’Europa, a conferma di una fase in cui gli investitori continuano a cercare settori e titoli sottovalutati che possano intercettare la prossima riapertura delle economie, ancora alle prese con forme più o meno marcate di lockdown. In questo senso, la debolezza del Nasdaq e degli indici americani in generale, e i nuovi massimi storici del Dax e dell’Eurostoxx forniscono un indicazione molto chiara.

Nonostante la chiara sottoperformance dell’Europa rispetto all’America negli ultimi dieci anni, gli investitori sono ora tornati a riposizionarsi sulla componente ciclica degli indici europei, scontando maggiore upside potenziale nel vecchio continente, ancora alle prese con una campagna vaccinale incerta sul piano delle tempistiche. In questo senso, gli acquisti sul Dax ne sono la conferma implicita.

Ciononostante, la compressione di volatilità, la debolezza del Nasdaq e il costante, sia pur lieve, rialzo dei rendimenti dei titoli americani possono oggettivamente rappresentare un elemento di preoccupazione nel breve termine, in un mercato dove alcuni titoli tecnologici scontano ora gli effetti di una sopravvalutazione evidente.

In linea generale, è ragionevole attendersi una dinamica di prezzo da trading range nelle prossime ore fino a quando, a partire da Giovedì pomeriggio, si entrerà nella due giorni in cui usciranno i dati sul mercato del lavoro americano, vero market mover di questa settimana.

TECHNICALS IN FOCUS

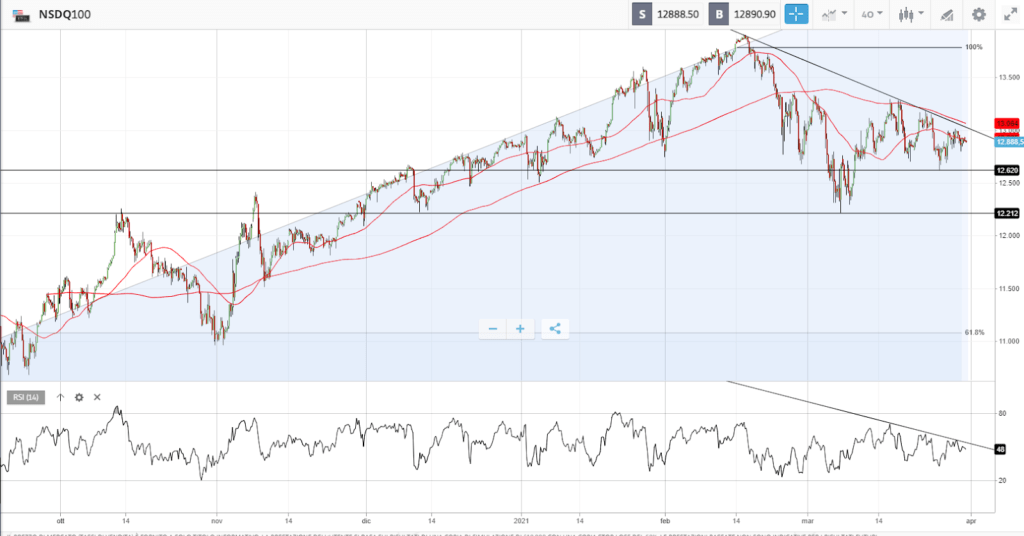

NSDQ100

Il quadro tecnico del Nasdaq continua ad evidenziare debolezza, con la formazione di massimi decrescenti, sia sull’RSI che sul prezzo dello strumento, nonostante indice ancora oggi sia solo ad un centinaio di punti da area 13.000. In attesa di un impulso direzionale, i principali supporti in evidenza sono in area 12.600 e 12.200, in un retest dei minimi di inizio Marzo che potrebbe dar luogo ad ulteriori estensioni del ribasso. Solo un rimbalzo sopra area 13.200 restituirebbe all’indice un’impostazione costruttiva, con area 13.500 come primo target.

FUNDAMENTALS IN FOCUS

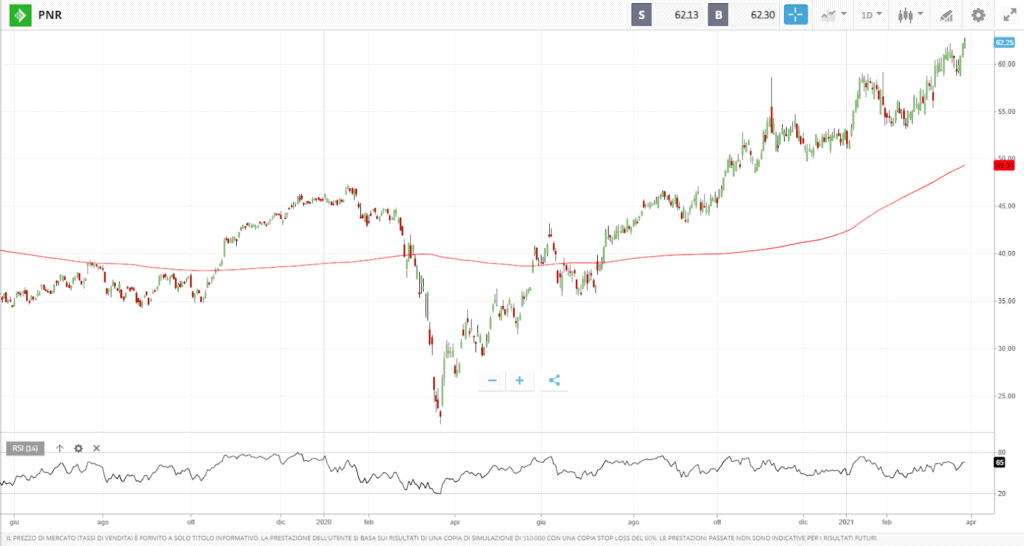

Pentair: buon valore, soprattutto in caso di una correzione

Sul piano fondamentale una larga parte dei titoli scambiano ad un premio decisamente alto e, in molti casi, la sopravvalutazione su base storica è evidente. In questo senso, Pentair non ha un modello di business particolarmente entusiasmante, quanto piuttosto un sistema che genera rendimenti costanti nel tempo, con tassi di crescita rimarchevoli. Pentair è un Dividend Aristocrats che ha aumentato il suo dividendo per ben 45 anni consecutivi, nell’ultima occasione del 5% a Dicembre 2020.

La società opera nel trattamento delle acque in maniera esclusiva dal 2019, dopo una serie di operazioni societarie che hanno portato la società a ridefinire il perimetro delle sue attività. Dopo l’ultimo spin-off, Pentair opera su 3 linee di business: Sistemi Idrici, Soluzioni di Filtrazione e Flow Technologies.

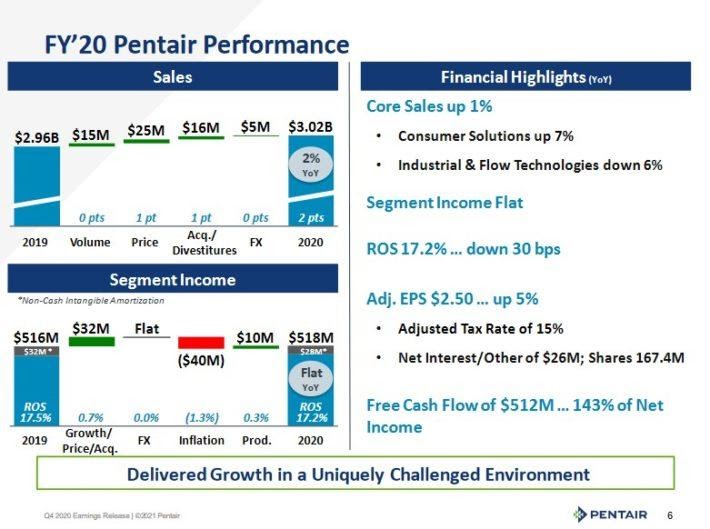

Pentair ha riportato i risultati degli utili del quarto trimestre e dell’intero 2020 il 28 gennaio scorso. I ricavi trimestrali sono stati pari a $800 milioni e sono aumentati del 5% su base annua e del 3% per il trimestre. L’utile per azione è aumentato del 3% su base trimestrale.

Per l’intero anno, gli utili per azione sono aumentati del 5% a $2,50, con la società che prevede che il 2021 sarà un altro anno di crescita, con un utile per azione previsto in un intervallo tra $2,60 e $2,75. Nella stima mediana, si tratterebbe di una crescita del 7% nel 2021.

Il management di Pentair ritiene verosimile un tasso di crescita degli utili per azione nel lungo termine vicino al 10%, ipotesi possibile se consideriamo quanto noto sia l’invecchiamento delle infrastrutture idriche negli Stati Uniti, che necessiteranno di rinnovati cicli d’investimento. In aggiunta, la società ha un track record impressionante, avendo aumentato il suo dividendo per 45 anni consecutivi, anche negli anni della crisi finanziaria del 2008 – 2009.

Sul piano della valutazione, il titolo oggi scambia ad un rapporto Prezzo / Utili (P/E) vicino a 23 volte gli utili attesi del 2021, rispetto ad una media degli ultimi dieci anni pari a 18. In questo senso, il titolo è sopravvalutato e ciò dovrebbe comportare una riduzione dei rendimenti del 5% all’anno. Con una crescita dell’utile per azione del 6,5% all’anno ed un dividend yield ai prezzi attuali pari all’1,3%, il titolo dovrebbe essere in condizione di offrire un rendimento vicino al 3,8% per i prossimi cinque anni. In caso di una correzione, il titolo sarebbe decisamente più attraente sul piano dei rendimenti attesi rispetto ad ora.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea