Se l’attenzione dei mercati finanziari continua a restare incentrata sul momentum tecnologico internazionale e sulle notizie dal Medio Oriente, oggi la giornata potrebbe portare l’attenzione sul Vecchio Continente, non soltanto per le notizie provenienti dalla Romania. Un mercato che lo scorso anno era riuscito a mostrarsi interessante, con lo Stoxx 600 in grado di sovraperformare lo S&P 500 dopo due anni consecutivi di sottoperformance, e che fino alla fine di febbraio mostrava ancora appeal. Tuttavia, da marzo il ritorno in scena della tecnologia ha invertito la tendenza, con il rapporto S&P 500/Stoxx 600 che venerdì scorso segnava nuovi massimi storici (sebbene sia sempre utile ricordare gli effetti cedole europei che penalizzano il conteggio sui prezzi).

Nell’area euro, riceveremo i dati preliminari sull’inflazione di maggio da Germania, Francia, Italia e Spagna, Portogallo, Irlanda s Slovenia. Ovvero oltre il 75% del dato complessivo dell’area euro. L’aumento dell’inflazione è stato finora in gran parte limitato ad alcune componenti energetiche, come il carburante, e probabilmente l’energia resterà il principale fattore trainante, spingendo l’inflazione dell’area euro oltre il 3% su base annua a maggio.

I verbali pubblicati ieri mostrano inoltre una BCE più preoccupata di quanto suggerisse il comunicato ufficiale. Se da un lato Francoforte continua a sottolineare l’assenza di evidenze concrete di forti effetti di secondo livello su salari e prezzi, dall’altro riconosce che lo shock energetico sta diventando più persistente del previsto e che i mercati stanno iniziando a prezzarne gli effetti ben oltre il 2026. La vera novità non riguarda tanto l’inflazione headline, che resta ampiamente influenzata dall’energia, quanto il rischio che l’aumento dei costi inizi a propagarsi al resto dell’economia. Nei verbali emerge una crescente attenzione alla capacità delle imprese di trasferire rapidamente i rincari sui prezzi finali, un tema che trova riscontro nelle aspettative di vendita ancora elevate registrate dall’industria europea. Dopo l’esperienza del 2022, le aziende sembrano aver modificato i propri processi decisionali, diventando più rapide nell’adeguare i listini.

Allo stesso tempo, arrivano segnali più rassicuranti dal comparto dei servizi. L’indagine della Commissione Europea di maggio mostra infatti un lieve arretramento delle aspettative di prezzo nel settore, suggerendo che, almeno per ora, lo shock energetico non sta contaminando in modo significativo la componente più persistente dell’inflazione. È un elemento importante perché proprio i servizi rappresentano uno dei principali termometri delle pressioni inflazionistiche domestiche e salariali.

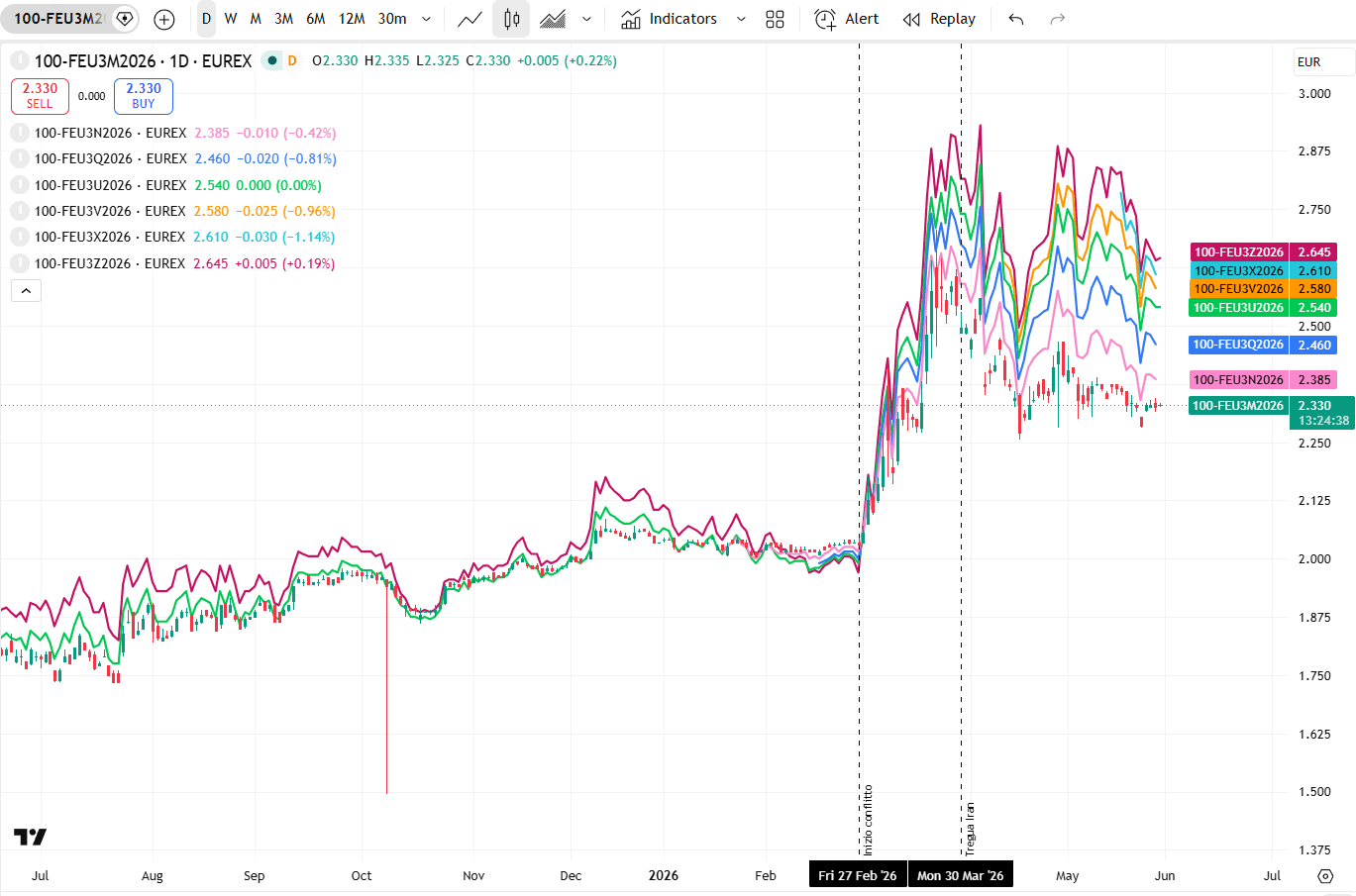

Anche i mercati monetari stanno inviando un messaggio coerente con questa lettura. Con il tasso sui depositi della BCE fermo al 2%, i futures Euribor a tre mesi continuano a incorporare aspettative di ulteriori rialzi nei prossimi trimestri. Le scadenze di settembre, ottobre, novembre e dicembre 2026 trattano infatti tra il 2,5% e il 2,65%, segnalando che gli investitori ritengono plausibile uno scenario di tassi superiori agli attuali livelli nei prossimi trimestri.

Allo stesso tempo, però, il mercato sembra aver abbandonato gli scenari più estremi che avevano preso forma nelle settimane successive all’escalation in Medio Oriente. Dopo il forte rialzo registrato tra marzo e aprile, una parte significativa del premio incorporato nella curva Euribor è stata riassorbita. In altre parole, gli investitori continuano a ritenere probabile un ulteriore intervento della BCE, ma stanno progressivamente ridimensionando l’ipotesi di una risposta particolarmente aggressiva.

Il messaggio è coerente con quanto emerso dai verbali. Francoforte non vede ancora prove sufficienti di una spirale salari-prezzi, ma i mercati stanno già scontando uno scenario in cui la BCE potrebbe essere costretta ad agire se l’aumento dei costi energetici dovesse trasferirsi in modo più ampio all’economia reale. Non a caso, i contratti con scadenza settembre, ottobre, novembre e dicembre restano sensibilmente al di sopra delle scadenze estive, segnalando che gli operatori considerano il rischio inflazione un tema destinato a rimanere sul tavolo nei prossimi mesi.

Anche il differenziale tra il tasso ufficiale BCE e l’inflazione annuale dell’area euro offre una chiave di lettura interessante. Dopo essere tornato positivo nel corso del 2024 grazie al rallentamento dell’inflazione, l’indicatore è recentemente sceso di nuovo sotto zero, attestandosi intorno a -0,85 punti percentuali. Non si tratta di una situazione paragonabile a quella del 2022, quando il divario aveva superato gli 8 punti percentuali, ma è un segnale che il recente rialzo dei prezzi energetici sta nuovamente erodendo parte della restrizione reale conquistata dalla BCE negli ultimi due anni.

Nei verbali si riconosce esplicitamente che l’inflazione non è più vista come un fenomeno esclusivamente temporaneo. I mercati stanno iniziando a incorporare un’inflazione più elevata anche nel 2027, i rischi vengono definiti orientati al rialzo e una parte del Consiglio ha ammesso che la decisione di aprile è stata una “close call”, con alcuni membri che non si sarebbero opposti a un rialzo dei tassi già in quella riunione. Allo stesso tempo, l’assenza di forti effetti di secondo livello e il mantenimento di aspettative di lungo termine vicine al 2% suggeriscono che Francoforte non stia ancora rincorrendo l’inflazione.

Non è ancora detto che sia una BCE dietro la curva. Ma è una BCE che vede il margine di sicurezza restringersi.

Per questo motivo il dibattito all’interno del Consiglio direttivo appare oggi diverso rispetto a qualche mese fa. La questione non sembra più essere quanti rialzi saranno necessari, bensì quanto velocemente uno shock che oggi resta prevalentemente energetico potrà trasformarsi in inflazione più persistente attraverso prezzi, salari ed aspettative. È esattamente il dilemma che emerge dai verbali: una BCE che non rincorre ancora l’inflazione, ma che vede aumentare il rischio di doverlo fare se la trasmissione dello shock energetico dovesse intensificarsi.