Giornata di correzione o di assestamento quella registrata ieri sulle principali Piazze Finanziarie dopo lo scivolone di mercoledì di Wall Street.

Ad innescare le vendite, principalmente, il rialzo sulla curva dei tassi d’interesse americani. Il rendimento dei Treasury a 2 anni, più sensibile alle politiche monetarie della FED, ha anche ieri continuato il suo rialzo con un +0.92%, attestandosi ad un 0.876% di rendimento – sui massimi di marzo 2020, ancora al di sotto dei livelli pre-pandemici. Il decennale americano invece scambia attualmente ad un rendimento del 1.727%, sui valori di gennaio 2020, ovvero con rendimenti che sono tornati ad essere maggiori dalla caduta causa Covid-19.

Situazione di rialzi dei tassi obbligazionari che anche in Europa ha visto un forte aumento. Il Bund tedesco a 10 anni, negli ultimi sette giorni, ha registrato una crescita importante di quasi il 70%, avvicinandosi sempre di più a rendimenti prossimi allo 0%, attualmente il rendimento nominale è del -0.058%. Rendimenti invece a 20 e 30 anni che ritornano in territorio positivo. Proprio il rendimento a 20 anni, attualmente a 0.014%, ha visto negli ultimi sette giorni un rialzo del 132%.

Osservando proprio i rendimenti negli ultimi sette giorni notiamo che anche il decennale francese è salito del 43% (attualmente su rendimenti a 0.275%), situazione invece meno pronunciata sui rialzi dei decennali italiani +9.67%, spagnoli +10.66% e inglesi +15.62%.

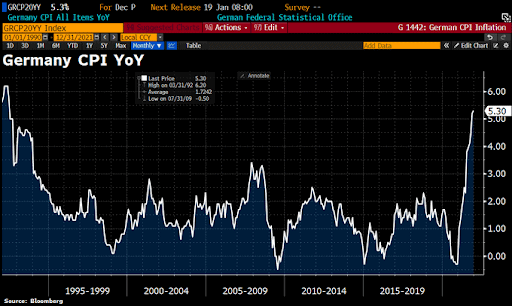

Nella giornata di ieri tra le pubblicazioni macroeconomiche osserviamo il rialzo del livello di inflazione in Germania ad un +5.3% su base annua, sui massimi del 1992.

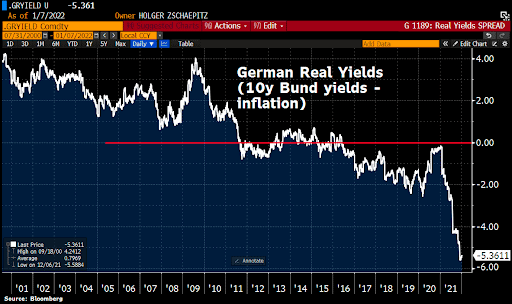

Questo porta il rendimento reale del decennale tedesco su nuovi territori inesplorati, con valori superiori al -5%

Le richieste dei sussidi di disoccupazione in America hanno visto un rialzo, attestandosi a 207 mila, rispetto ai 197mila attesi. Buoni dati invece sugli ordinativi americani che hanno visto un incremento dal 1.2% all’1.6%. Lievi correzioni invece sull’ISM manifatturiero e dei servizi.

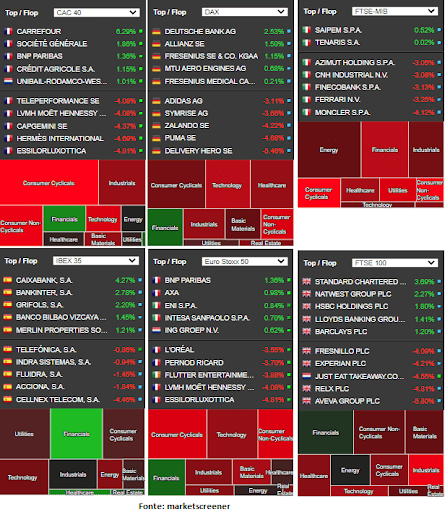

Seduta Europa: Seduta di assestamento quello di giovedì, dopo il sell off americano. Bene il settore finanziario che continua a beneficiare dei rialzi dei rendimenti obbligazionari. Vendite maggiori invece sul settore del consumo ciclico e utilities. Proprio quest’ultimo ha visto forti correzioni con Orsted a chiudere con un -5.12%, vendite anche per EDF -3.14% e Fortum -3.11%. Prosegue invece il rimbalzo del comparto viaggi, con EasyJet +1.23% e Ryanair +1.22% a registrare i maggiori guadagni. Nelle ultime 5 sedute il comparto energetico è stato il settore che ha registrato i maggiori rialzi +2.76% mentre quello sanitario il più venduto -3.73%.

Seduta USA: Seduta con lievi correzioni su tutti e tre i principali listini americani. Il Nasdaq chiude con un -0.13%, S&P500 con un -0.10% il Dow Jones con un -0.47%. Bene il settore delle comunicazioni, il quale beneficia del rialzo di Meta (ex Facebook) +2.56%, grazie al rialzo del target price di UBS. Bene ancora il settore finanziario con il rialzo dei treasury. Acquisti anche sul comparto energetico, con il prezzo del WTI che nella seduta odierno ha toccato gli $80 a barile.

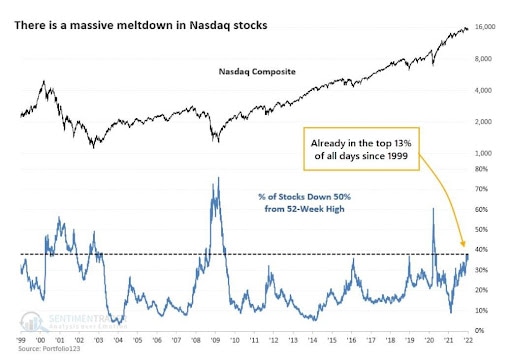

Interessante osservare come il numero di azioni sul Nasdaq in calo del 50% dai massimi delle ultime 52 settimane abbia toccato il 40%, sui valori del 2020.

Non si ferma lo scandalo trading che ha colpito i membri del FED. Nuove rivelazioni riportano che il vicepresidente uscente della Federal Reserve, Richard Clarida, non avrebbe riportato alcune transazioni sullo scandalo di operazioni di febbraio 2020. In particolare, Clarida era stato oggetto di accuse ad ottobre per aver effettuato operazioni di acquisto su fondi azionari il giorno prima che il presidente della FED Powell riportasse a febbraio il sostegno della Banca Centrale all’economia. Tuttavia, nuove rivelazioni hanno riportato come lo stesso membro della FED (il cui mandato scade il 31 gennaio) abbia venduto lo stesso fondo tre giorni prima del successivo riacquisto. La nuova divulgazione, riportata giovedì dal New York Times, mette quindi in dubbio la spiegazione fornita in precedenza dalla Fed, secondo cui la vendita del fondo da parte di Clarida rappresentava un “riequilibrio” pianificato.

Criptovalute: non si ferma la correzione del comparto la cui capitalizzazione scivola al di sotto dei 2 trilioni di dollari, attualmente a $1,977 trilioni, sui valori di ottobre 2021. Anche le chiusure di posizioni in acquisto restano alte, solamente dal 5 gennaio le chiusure complessive di posizioni in acquisto hanno toccato i $1,122.98 milioni, secondo i dati di coinglass. Tre le principali criptovalute brilla Cosmo (ATOM) e Chainlink (LINK) che negli ultimi 7 giorni hanno registrato una crescita rispettivamente del 32% e 22%.

Tra le principali storie l’ingresso di Samsung nel metaverso, con l’apertura del suo primo negozio virtuale sulla piattaforma Decentraland (MANA)

Appuntamenti odierni: Il dato chiave di oggi è il rapporto sul mercato del lavoro atteso per le 14:30, orario italiano. Le attese sono per un incremento di 400 mila posti di lavoro e tasso di disoccupazione in calo al 4.1%. Ricordiamo come un dato eccessivamente positivo potrebbe non essere una buona lettura per il mercato azionario, offrendo un semaforo verde alla FED per un maggiore restringimento della propria politica monetaria. In Europa l’attenzione invece è rivolta all’inflazione con le pubblicazioni dell’HICP di dicembre. I rischi al rialzo possono essere collegati alla componente energetica e alle pubblicazioni record sul livello del carovita italiano e tedesco. Infine, di interesse anche le pubblicazioni sulle vendite al dettaglio in Europa, attese con un rimbalzo su base annua del 5.6%.

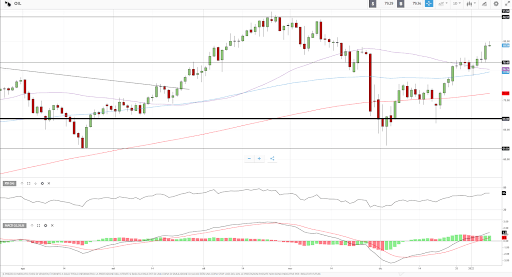

OIL

Non si ferma la corsa del petrolio che dai minimi del 2 dicembre ha visto una crescita di quasi il 30%, coprendo completamente il sell off generato il 26 novembre. La tendenza rialzista rimane forte ed un eventuale rottura della barriera degli 80 dollari a barile potrebbe aprire la strada a nuovi test sui massimi di ottobre. Valori importanti da monitorare la tenuta dei $75 e al rialzo primi obiettivi, dopo un eventuale rottura degli $80, l’area degli 85 dollari.