Il principale appuntamento della settimana è finalmente alle porte, con i riflettori puntati alle 14:30 sugli Stati Uniti, con la pubblicazione del livello di inflazione per novembre. Dopo aver fatto registrare lo scorso mese un incremento del carovita su base annua al 6.2% – valore che non si registrava dal 1990 – oggi le attese sono per un ulteriore aumento al 6.8%, ritornando ai valori del lontano 1982. Anche i prezzi per tutti gli articoli meno cibo ed energia (Inflazione Core) erano aumentati del 4,6 percento ad ottobre, il più grande aumento da agosto 1991. Oggi le previsioni sono per un rincaro al 4.9%. I commenti dei principali protagonisti possono gettare benzina oppure acqua sul fuoco: il presidente della Fed Powell ha asserito come l’inflazione potrebbe non essere così transitoria come pensava inizialmente la Federal Reserve. Ieri si sono inoltre aggiunti i commenti da parte del Presidente Biden, il quale ha voluto enfatizzare come il dato odierno potrebbe non riflettere il recente calo in alcuni prezzi, quali quello energetico. Commenti corretti, ma che puntano ad evitare dibattiti a riguardo l’efficacia o meno dell’utilizzo delle riserve strategiche di petrolio per calmierare l’aumento dei prezzi energetici.

Ad ogni modo, con un mercato del lavoro che sempre di più evidenzia segnali di ripartenza, l’inflazione potrebbe diventare il principale protagonista delle future politiche monetarie da parte della Federal Reserve, già al prossimo appuntamento di mercoledì. Ieri, infatti, il dato delle richieste di sussidi di disoccupazioni a 184.000. ha fatto registrare un minimo di 52 anni (dal 6 settembre 1969). Pronti quindi per una Fed più falco dalla prossima settimana. Tale aspettativa è stata inoltre rimarcata nell’asta di ieri dei Treasury USA a 30 anni, dove si è assistito ad una modesta domanda. Segnale di una preferenza di posizionamento nella parte bassa della curva dei tassi, in un contesto di prossimi aumenti dei tassi.

Restando in tema di inflazione, Google ha riconosciuto l’aumento del carovita ma ha affermato come non è intenzionata ad aggiustare i salari dei propri dipendenti. Mossa quindi che eviterebbe un ulteriore aumento del costo del lavoro nei propri conti economici. L’inflazione invece ha mostrato segnali di raffreddamento in Cina, dove l’indice dei prezzi al consumo è sceso al 2.3% e quello alla produzione al 12.9% – questo ultimo valore lo scorso mesi si era assestato al 13.2%, il massimo negli ultimi 26 anni. Questo potrebbe rappresentare un primo segnale di allentamento delle pressioni sui costi della catena di approvvigionamento nel produttore numero uno al mondo.

Ieri è purtroppo arrivato il primo giudizio da parte di Fitch a restricted default per il gruppo Evergrande, dopo il mancato ultimo pagamento delle cedole offshore. La stessa Fitch ha anche tagliato il giudizio per Kaisa Group Holdings Ltd. a restricted default, citando il mancato pagamento di un’obbligazione da 400 milioni di dollari che è scaduta martedì. Listini di Shanghai e Hong Kong che, nonostante le perdite, tuttavia evitano grandi cadute. Aspetto importante anche in aggiunta delle ultime dichiarazioni da parte del Governatore della People’s Bank of China, Yi Gang, secondo cui l’incapacità di soddisfare gli obblighi rappresenti un evento di mercato e come tale deve essere trattato. Un possibile messaggio di un non interesse al salvataggio.

In attesa dei dati odierni sull’inflazione e con gli aumenti dei casi di Corona, l’incertezza sull’efficacia dei vaccini e le preoccupazioni sul settore immobiliare cinese abbiamo assistito a correzioni ieri sui listini globali. In America in particolare abbiamo osservato ad una rotazione: con il comparto difensivo a sovraperformare quello ciclico, le large cap a guidare sulle small cap.

All’interno del settore automobilistico l’AD di Ford, Jim Farley alla CNBC, ha riportato come Ford ha bisogno più di batterie che di semiconduttori. Titolo Ford che quest’anno ha fatto registrare un +122%, grazie soprattutto al suo modello elettrico F-150. Dopo il boom del mercato dei semiconduttori è ora di guardare a quello delle batterie?

Merita rilievo la notizia in Nuova Zelanda sul progetto di divieto di vendite di sigarette a minori. In particolare, il piano vieterebbe l’acquisto di sigarette per tutti quelli nati dopo il 2008 nel corso della loro vita. Un passo importante.

Oggi infine debutto in Borsa, a Francoforte, per Daimler Truck: lo spin-off di Daimler negli autocarri.

Meta Platform (Facebook per chi non si fosse ancora abituato al cambiamento del nome) registra un importante passo avanti nell’adozione del mercato delle criptovalute. Grazie a WhatsApp e al wallet digitale Novi (sempre di Meta) i cittadini americani potranno pagare e ricevere pagamenti utilizzando facilmente l’applicazione di messagistica. Le transazioni sono in Pax Dollar, una stablecoin, e Coinbase farà da custode delle criptovalute. Un lungo e soprattutto tortuoso percorso per Facebook che dal progetto Libra del 2019 riesce finalmente a sbarcare ufficialmente sul mercato.

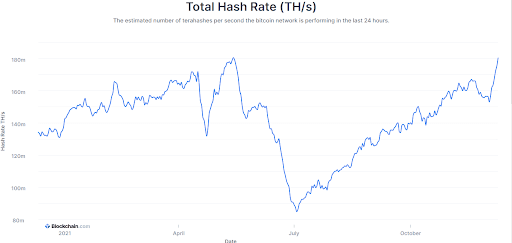

Ripartenza per il Bitcoin. Non sto parlando in termini di prezzo ma di potenza di calcolo. Quando la Cina aveva annunciato un giro di vite sull’industria delle criptovalute ad aprile la potenza di calcolo messa a disposizione per il mining di Bitcoin era crollata di oltre la metà a 84.79 milioni di terahashes al secondo. Quel tasso è tornato a 180 milioni questa settimana, secondo i dati di Blockchain.com.

Meta Platform (Facebook)

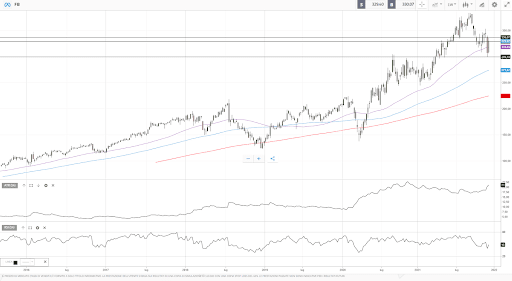

Dopo la correzione dai massimi di settembre, di oltre 20 punti percentuali, finalmente Meta registra un’ottima settimana all’insegna dei guadagni. Grazia al supporto in area $300 l’azione ha fatto registrare un +7% dai prezzi di lunedì. Osserviamo in un grafico settimanale un aumento, con la volatilità in espansione e soprattutto un supporto del RSI in area 48.

LIT

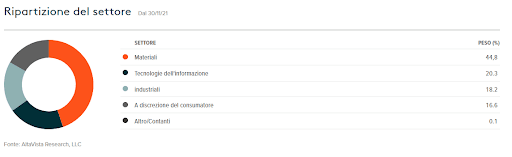

Le parole del CEO di Ford pongono maggiori aspettative sulla domanda di litio. In eToro ricordiamo come è disponibile l’ETF The Global X Lithium & Battery Tech ETF (LIT) il quale investe nell’intero ciclo del litio, dall’estrazione e dalla raffinazione del metallo, fino alla produzione di batterie.

Di seguito la ripartizione del settore e geografica (dove ovviamente la Cina ne fa da padrona):