Mentre i listini azionari continuano a flirtare con i massimi storici, ignorando i segnali di fumo che si levano dal mercato obbligazionario, il vero cambio di regime potrebbe non essere quello geopolitico che il mercato continua ossessivamente a cercare tra Iran, Golfo e Medio Oriente. Potrebbe essere quello che silenziosamente potrebbe arrivare dalla Federal Reserve. Una Banca Centrale (ma non solo lei) che appare sempre meno compatta sul modo corretto di leggere l’inflazione. Il PCE di oggi arriva in questo contesto. Ma forse il punto non è più soltanto il dato. È capire quale inflazione la Fed deciderà davvero di guardare.

Oggi, infatti, è il giorno in cui escono i dati PCE di aprile, la misura dell’inflazione “preferita dalla Federal Reserve”, il primo grande rilascio macroeconomico nell’era Warsh.

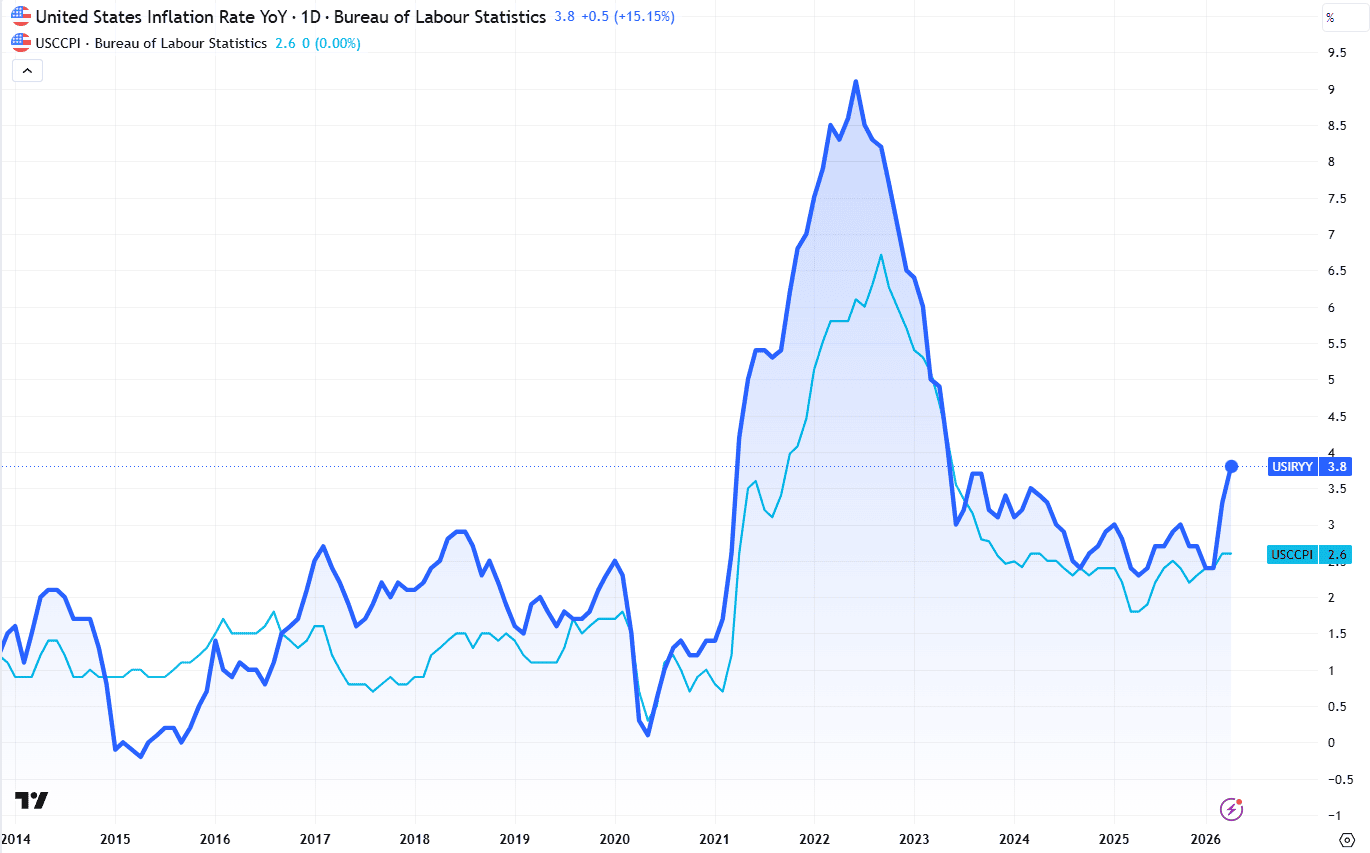

Capire cosa significa questo dato richiede di partire da quello che già sappiamo sul mese di aprile, perché il PCE non arriva nel vuoto. Il Consumer Price Index pubblicato il 12 maggio aveva già tracciato il perimetro del problema: il CPI headline è salito al 3,8% annuo, il livello più alto dal 2023, con i prezzi della benzina cresciuti di quasi il 28% nei soli due mesi precedenti, le spese alimentari al supermercato in rialzo dello 0,7% in un singolo mese, il massimo da quasi quattro anni, e le tariffe aeree salite del 2,8% per effetto del rincaro del carburante per jet. Il CPI core, quello che esclude alimentari ed energia, si era fermato al 2,8% annuo.

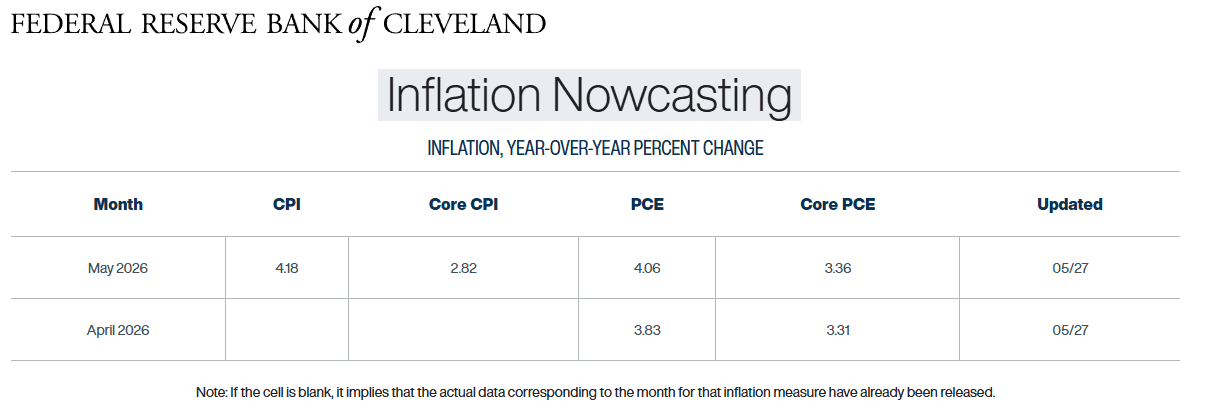

Il PCE di aprile, la cui lettura è attesa per oggi, attribuisce un peso strutturalmente più basso agli affitti rispetto al CPI. Il modello Nowcasting della Federal Reserve di Cleveland, che aggrega i dati disponibili in tempo reale, converge su 3,83% per l’headline e 3,31% per il Core. Per maggio proietta un ulteriore deterioramento: 4,06% headline e 3,36% core. Se le proiezioni di Cleveland si confermassero, l’inflazione PCE headline supererebbe il 4% per la prima volta dall’estate del 2023, e lo farebbe mentre il tasso di riferimento Fed si trova nel range 3,50%-3,75%.

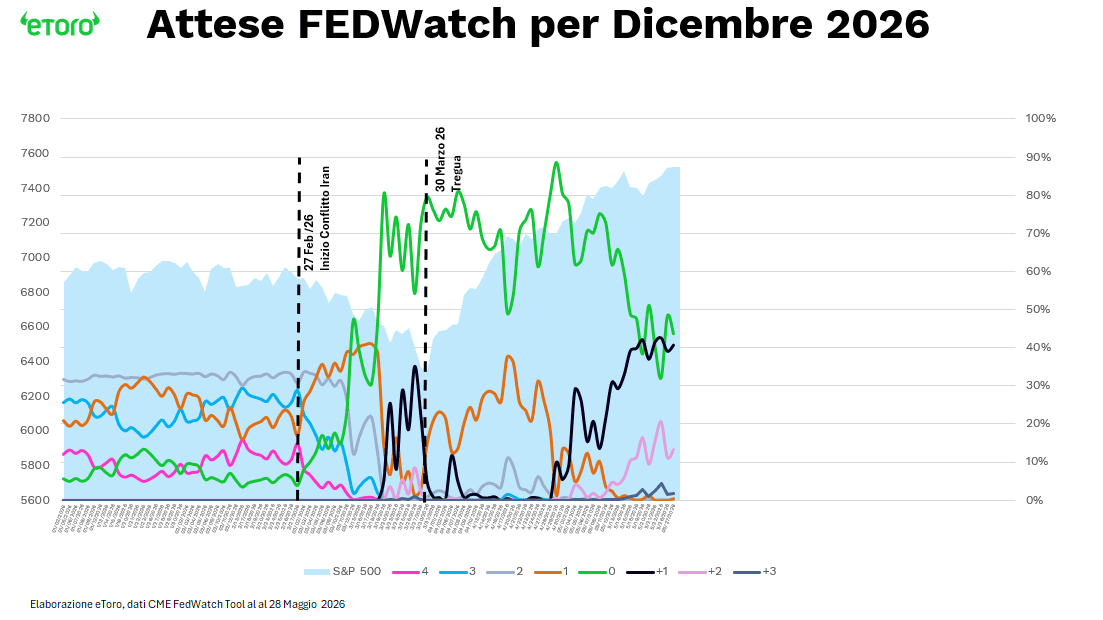

Vale la pena soffermarsi sul significato di questo livello di tassi in rapporto all’inflazione. Nel 2022, quando la Fed cominciò la stretta più aggressiva degli ultimi decenni, il tasso era ancora a zero mentre il CPI headline stava avvicinandosi al 9%: il divario era abissale, la risposta era urgente. Oggi il tasso Fed è allineato approssimativamente all’inflazione, il che significa che la politica monetaria non è accomodante in senso stretto, ma non è nemmeno restrittiva nel senso classico del termine. Una seconda differenza rilevante rispetto al 2022 è che il mercato del lavoro non è strutturalmente surriscaldato come allora. Nel 2022 le offerte di lavoro erano il doppio dei disoccupati e la crescita salariale stava accelerando in modo da alimentare l’inflazione dei servizi per anni. Oggi l’occupazione è solida ma il ritmo di crescita si è normalizzato. L’ADP di ieri ha segnato 36.000 nuovi occupati nel settore privato. Un mercato del lavoro che si irrigidisce, in combinazione con un’inflazione che non scende, non lascia spazio politico per pensare a tagli. Ma rende anche difficile giustificare rialzi aggressivi in un’economia già colpita da uno shock energetico di origine geopolitica. Il risultato è la paralisi delle aspettative che il CME FedWatch Tool fotografa: oltre il 99% dei contratti futures sconta un tasso invariato al meeting di giugno, ma la distribuzione attesa per il 9 dicembre 2026 ha spostato il peso verso un rialzo di almeno un quarto di punto, con una quota crescente che considera possibile mezzo punto.

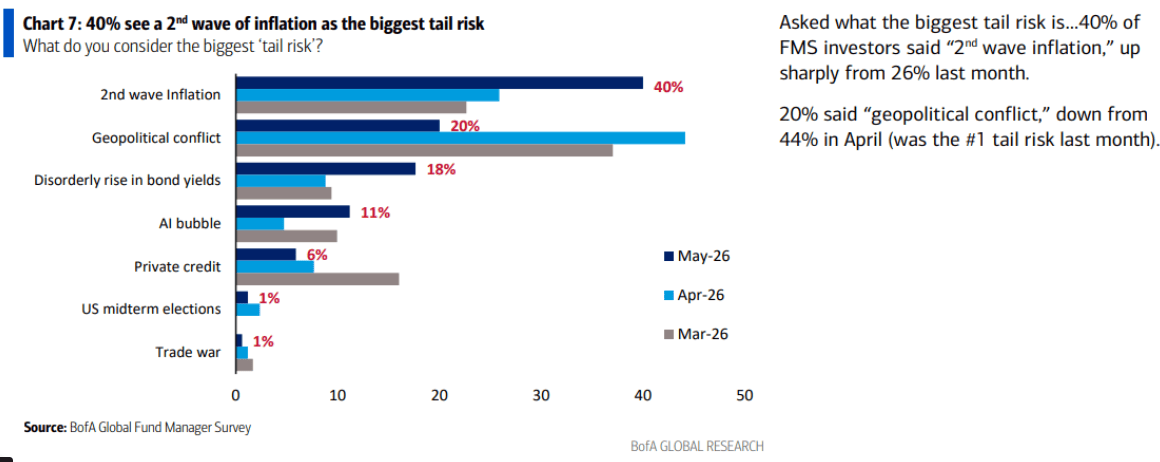

Il sondaggio di maggio della Bank of America offre forse la sintesi più netta del cambiamento di regime percepito dagli investitori istituzionali. Ad aprile il conflitto geopolitico era il primo tail risk citato dai gestori, al 44%. A maggio è sceso al 20%. Al suo posto è salita la seconda ondata di inflazione, passata dal 26% al 40% in un solo mese, diventando il rischio numero uno. La sequenza è istruttiva: prima i fondi temevano la guerra, poi hanno cominciato a temere ciò che la guerra sta facendo ai prezzi. Il salto di quattordici punti percentuali in trenta giorni non si spiega solo con il PCE di oggi. Si spiega con la percezione che il meccanismo di trasmissione dall’energia al resto dell’economia.

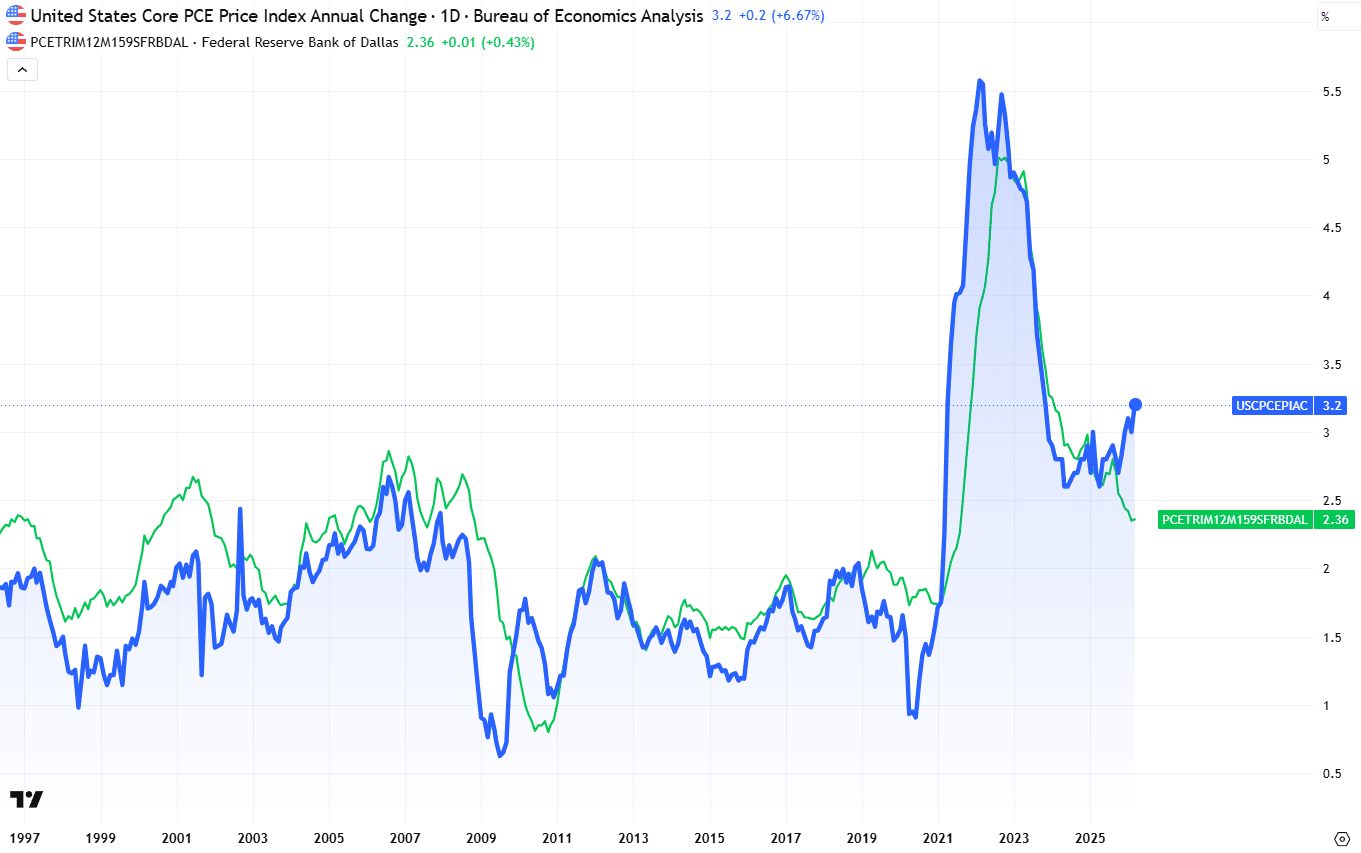

La questione centrale è proprio questa, e ruota attorno al confronto tra due curve. Il Trimmed Mean PCE della Dallas Fed si attestava a marzo al 2,4%, contro il 3,2% del Core PCE. Quasi sessantaquattro punti base di distanza.

Il metodo trimmed esclude le variazioni estreme di prezzo nelle singole componenti, sia verso l’alto che verso il basso, prima di calcolare la media ponderata. In questo modo isola il cosiddetto segnale di fondo dall’interferenza degli outlier. Quando il Trimmed Mean corre stabilmente sotto il Core di questa misura, il messaggio statistico è che una porzione rilevante dell’inflazione misurata dal Core deriva da variazioni concentrate in poche categorie, e non da un rialzo generalizzato dei prezzi. Kevin Warsh, già durante l’audizione di conferma alla presidenza della Fed, ha indicato esplicitamente le medie trimmed come strumento preferibile per distinguere i movimenti una tantum dai trend strutturali. Se il dato di oggi confermasse il Core PCE al 3,3% con il Trimmed Mean ancora vicino al 2,4%, Warsh avrebbe in mano i numeri per sostenere che il sistema dei prezzi non è strutturalmente fuori controllo.

Se invece il divario si restringesse perché le pressioni si stanno diffondendo oltre le componenti solitamente tagliate dal metodo, la narrativa dell’inflazione “gestibile perché concentrata” perderebbe la sua base empirica.

Il dato di oggi non chiuderà nessuno dei dibattiti aperti. Lo alimenterà. E il fatto che gli investitori che cercheranno una risposta oggettiva nei numeri del Bureau of Economic Analysis rischino di trovarsi davanti a qualcosa di ambiguo è la parte che conta davvero. Un PCE al 3,8% con Trimmed Mean al 2,4% può essere letto come conferma che l’inflazione è concentrata e la Fed può aspettare. Un PCE al 3,8% con Trimmed Mean al 2,7% è un segnale diverso. La risposta oggettiva, in questo ciclo, semplicemente non esiste.