Oggi i mercati americani aprono con un appuntamento che conta: il dato sull’inflazione di maggio, atteso alle 14:30 ora italiana. Prima di guardare avanti, vale la pena osservare cosa è successo ieri.

L’Europa aveva aperto in positivo, sulla scia dei rialzi dei mercati tecnologici asiatici, con Taiwan e il Kospi in evidenza. Wall Street aveva aperto sulla stessa lunghezza d’onda, con Dow Jones, S&P 500 e Nasdaq tutti in rialzo. Un inizio promettente, il tipo di rimbalzo che avrebbe potuto segnalare una stabilizzazione dopo una settimana difficile per il comparto tecnologico. Invece, nel giro di qualche ora, quei guadagni sono evaporati. Al closing, il Dow ha salvato un modesto +0,17% a 50.872 punti, mentre l’S&P 500 ha ceduto lo 0,3% a 7.386 e il Nasdaq ha perso l’1% a 25.678.

Il settore tecnologico resta il grande protagonista negativo di questi ultimi giorni. Da giovedì scorso ha chiuso in coda a tutti gli altri settori per ogni singola seduta, con l’unica eccezione del rimbalzo di lunedì. Ieri è stata la volta del software a guidare la discesa, dopo che venerdì erano stati i semiconduttori. Il comparto tecnologico ha perso circa il 9% dalla settimana scorsa, con hardware e software entrambi in calo significativo nella seduta di ieri.

Le rinnovate tensioni geopolitiche sono state indicate come il principale indiziato delle prese di profitto di ieri, dopo che Trump ha dichiarato sui social che l’Iran aveva abbattuto un elicottero militare statunitense e che gli Stati Uniti avrebbero risposto. Ma è difficile seguire questa pista ad occhi chiusi. Il paradosso della giornata è stato il petrolio: il WTI ha terminato la seduta in calo del 3,4% a 88,20 dollari al barile, il livello più basso da sette settimane, dopo che il Segretario all’Energia Chris Wright aveva dichiarato che il traffico attraverso lo Stretto di Hormuz sta aumentando in modo significativo. La capacità del mercato di ignorare l’escalation militare, almeno sul prezzo del greggio, è essa stessa una storia da raccontare.

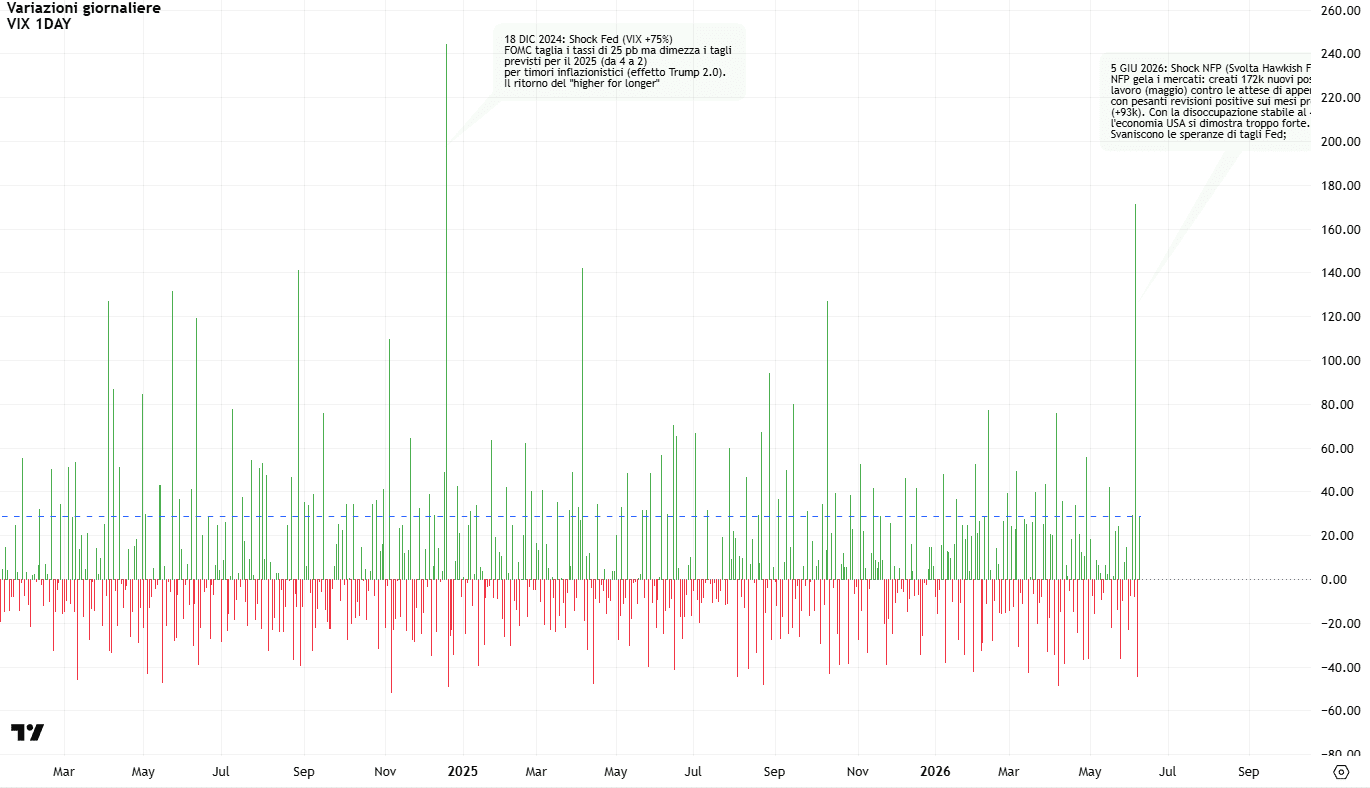

Eppure, la settimana si era aperta con un segnale di paura difficile da ignorare. Venerdì scorso il VIX a un giorno era schizzato del 171%, un rialzo percentuale più marcato di quello registrato durante il Liberation Day o nelle fasi più acute del conflitto in Medio Oriente. Per trovare un movimento comparabile bisogna risalire al 18 dicembre 2024, quando la Fed tagliò di 25 punti base ma dimezzò le attese di tagli per il 2025, da quattro a due. Il messaggio è chiaro. Per il mercato, e soprattutto per i settori più sensibili ai tassi, le variazioni attese nel percorso della Fed pesano più di molti altri rumori di fondo.

Ed è proprio da qui che nasce l’attenzione di oggi. Il focus si sposta sul dato che più di ogni altro potrà condizionare le prossime mosse della Federal Reserve: l’inflazione di maggio. Il dato headline è atteso al 4,2% anno su anno, il livello più alto degli ultimi tre anni. Il core, che esclude energia e alimentari, è previsto allo 0,3% su base mensile e al 2,9% su base annua, il valore più elevato da settembre 2025. Il dettaglio che conta, però, non è solo il numero aggregato. La composizione del report sarà cruciale: un rialzo guidato prevalentemente dall’energia verrebbe letto come temporaneo, mentre una pressione più ampia sui servizi core avrebbe implicazioni molto più significative per la politica monetaria.

Il mercato dei futures non sconta alcun taglio dei tassi per il 2026. Anzi, l’ipotesi di un rialzo è tornata ad essere la probabilità maggiore: circa il 43% dei contratti prezza un aumento entro dicembre, contro un 31% che scommette su tassi invariati. Una sorpresa al rialzo oggi potrebbe avvicinare lo scenario di due rialzi da 25 punti base ciascuno. La Fed è ora guidata da Kevin Warsh, e il primo vero banco di prova per comprendere la sua funzione di reazione arriva tra una settimana, con la riunione del FOMC del 16 e 17 giugno.