La giornata di insediamento di Joe Biden è stata, sul piano della performance, la miglior giornata dell’S&P500 da quella dell’insediamento per il secondo mandato di Ronald Regan. Non solo, l’amministrazione Biden ha già messo a segno un record, con la massima performance dell’S&P500 nel periodo compreso tra l’elezione e l’insediamento: un 14.3% superiore solo al 13.3% dell’amministrazione Hoover.

Nel complesso, gli investitori apprezzano il quadro di fondo: una nuova amministrazione che si presume sia maggiormente inclusiva sul piano della politica interna, maggiormente collaborativa nei rapporti con i partner esteri ed, infine, un’azione di stimolo fiscale vicina ai 2.000 miliardi, che potrà godere del supporto totale del Congresso, a maggiorana democratica.

Come riportato, la reazione dei mercati finanziari è stata molto positiva, sin dall’inizio della seduta europea, dove abbiamo assistito a guadagni generalizzati sui settori più ciclici, in particolare quello del lusso, dopo che Richemont ha registrato un aumento del 5% nelle vendite trimestrali, guidato dalla forte crescita dei suoi marchi in Asia Pacifico e Medio Oriente. Ancor più significativa la performance degli indici americani, Nasdaq in primis, con Netflx che ha riportato i risultati per il 2020 ed ha chiuso a rialzo del 16.85%, aggiungendo oltre $30 alla sua capitalizzazione di mercato. Buoni anche i numeri di Morgan Stanley, che ha chiuso sostanzialmente invariata, dopo utili trimestrali che hanno superato le stime grazie all’attività di trading, grazie alla volatilità generata dal coronavirus per molti mesi nei mercati finanziari.

Anche la seduta asiatica ha chiuso bene, in scia a Wall Street, con chiusure generalizzate degli indici azionari ampiamente in positivo. Da registrare come il tasso di disoccupazione in Australia sia sceso al 6.6%, in linea con le stime degli analisti, e che la Bank of Japan abbia confermato l’attuale stance di politica monetaria.

Sul piano macroeconomico, oggi è attesa la riunione di politica monetaria della BCE, con Christine Lagarde che ha continuato a ripetere di essere pronta a ricalibrare le misure in caso di necessità, sebbene nell’ultimo mese non siano sorti cambiamenti che lo possano giustificare. L’altro dato in uscita sono le richieste di sussidi settimanali di disoccupazione negli Stati Uniti.

TECHNICALS IN FOCUS

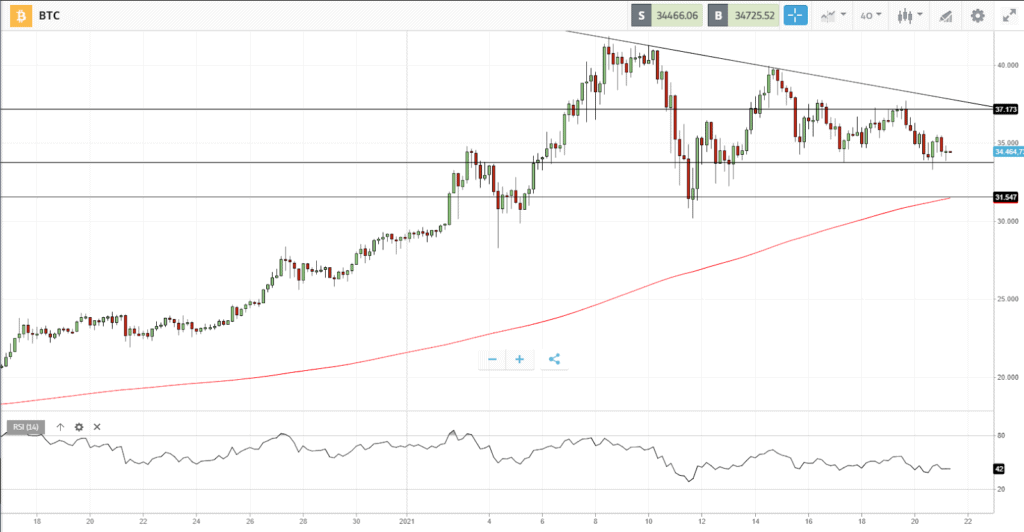

BTC

Prosegue la fase di lateralità del Bitcoin che sta evidenziando una decisa perdita di direzionalità e la difficoltà a recuperare una struttura di massimi crescenti, in quadro di consolidamento partito dai massimi dell’8 Gennaio. L’area di principale di supporto è in corrispondenza di $31.500, dove passa la MM a 200 periodi. In queste condizioni, una prosecuzione della fase di distribuzione dei prezzi è molto verosimile. Il recupero di un impostazione costruttiva avverrebbe con il recupero dei $37.200, con la rottura a rialzo della trendline ribassista, per poi puntare ad area $39.800 e $41.200.

FUNDAMENTALS IN FOCUS

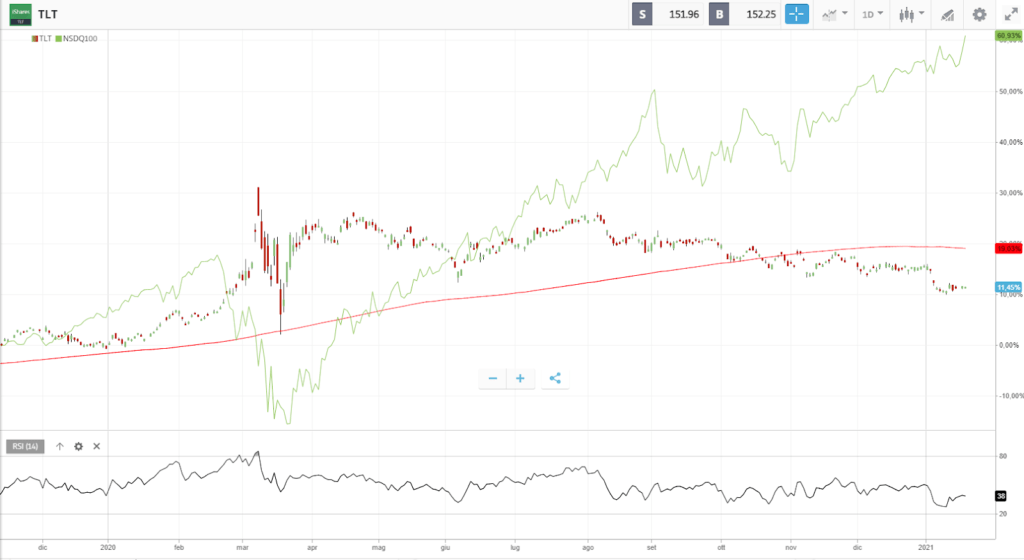

Relazioni intermarket: monitorare i rendimenti dei Treasuries USA rispetto agli indici azionari

La relazione tra il mercato del credito e quello azionario è storicamente nota. Come tutte le correlazione tende a variare ma, nel complesso, negli ultimi anni è diventata particolarmente significativa. La ragione risiede nella scelta delle banche centrali di tagliare significativamente i tassi d’interesse, in un contesto economico in cui tutte le economie mondiali si sono notevolmente indebitate, rendendole inevitabilmente molto sensibili ai movimenti dei tassi d’interesse.

In questo periodo gli investitori stanno guardando attentamente alla dinamica dei rendimenti dei titoli di stato americani, rappresentati dal grafico dell’ETF TLT.

In previsione di ulteriori stimoli fiscali negli Stati Uniti da parte dell’amministrazione Biden, i rendimenti dei Treasuries a 10 anni si sono mossi in constante rialzo.

Nello specifico, abbiamo assistito ad un rialzo dei rendimenti che potrebbe estendersi fino a rendimenti nell’ordine del 1.25%, un area ancora relativamente sicura. Ulteriori rialzi, tuttavia, sarebbero sostenuti delle aspettative di inflazione rispetto ai tassi nominali, il che comporterebbe di conseguenza una discesa dei tassi reali, creando le basi per ulteriori rialzi di oro e criptovalute ed un ulteriore indebolimento del dollaro.

In generale, un dollaro debole ha spesso sostenuto i mercati azionari ma, in presenza di rialzi dei rendimenti dei titoli di stato, il comparto growth e anche quello di settori tradizionali, come immobiliare e finanziari, potrebbero soffrire, in quanto decisamente dipendenti dal costo del denaro.

Come osserviamo, inoltre, la decorrelazione tra Nasdaq100 e TLT è arrivata su livelli molto marcati ed un riallineamento delle performance potrebbe essere foriero di una prossima correzione. Negli ultimi anni, una correzione dei mercati azionari è stata anticipata da un movimento dei tassi d’interesse governativi. Al momento non vi sono segnali in questo senso, ma ogni investitore in questa fase sta osservando la dinamica congiunta di questi due asset.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea