Gli indici azionari si apprestano a chiudere positivamente una settimana iniziata nel peggior dei modi possibili: apertura di Lunedì in “gap down” per S&P500, DJ, Nasdaq, Euro Stoxx 50 e DAX ed in “gap up” per il mondo obbligazionario (TLT, IEF e AGG) e tutte le indicazioni di una possibile correzione almeno per alcune sedute. A ieri tutti i gap sono stati chiusi in quello che appare un mercato molto solido. Se tuttavia osserviamo i c.d. “internals” vediamo, ad esempio, che ad oggi solo il 25% dei titoli dell’NYSE scambiano al di sopra della media mobile a 50 giorni, livello minimo da Febbraio scorso.

Ieri i mercati azionari hanno archiviato un’altra seduta di rialzo, tornando sui massimi storici, grazie alle indicazioni positive che vengono da una stagione delle trimestrali molto solida e dalla posizione della BCE che ieri ha, di fatto, accettato che l’inflazione possa anche andare anche sopra il 2%.

Bene ancora le trimestrali in Europa, con un quarto delle aziende dello STOXX 600 che hanno pubblicato le proprie trimestrali finora: di queste il 61% ha battuto le stime degli analisti, secondo i dati di Refinitiv. Bene il settore dei trasporti, che continua a muoversi con volatilità ed una direzione poco chiara dei prezzi, ma che ad oggi rappresenta il principale indicatore del grado di riapertura dell’economia globale. Bene la trimestrale di ABB mentre non stupisce la debolezza del settore Consumer, con Unilever che ha perso il 5,97%, dopo aver rivisto al ribasso le proprie previsioni sui margini a causa dei rialzi dei prezzi delle materie prime.

In America i dati sulle richieste settimanali di disoccupazione sono usciti a rialzo rispetto alle stime, con il Dipartimento del Lavoro che ha evidenziato 419.000 nuove richieste, in rialzo di circa 69.000 unità nella settimana fino al 17 luglio. Paradossalmente, un peggioramento del mercato del lavoro favorisce il clima di serenità rispetto alla future scelte della Fed, riducendo i timori di una prematura riduzione delle misure di sostegno in occasione della riapertura economica.

Sul piano delle trimestrali, Southwest Airlines ha ceduto il 3,46%, dopo aver riportato perdite trimestrali oltre le attese, spingendo l’indice settoriale S&P 1500 Airlines in ribasso di oltre il 2% ed anche American Airlines ha ceduto oltre un punto percentuale, pur avendo riportato risultati nel complesso positivi nel trimestre.

Oggi sul piano macroeconomico sono attesi i PMI nell’area euro, mentre non sono previsti dati significativi in uscita negli Stati Uniti. Sul piano delle trimestrali, oggi sono attesi i dati Honeywell, American Express e NextEra Energy.

TECHNICALS IN FOCUS

NATGAS

Il Natural Gas ha rotto a rialzo la resistenza di area 3.80, che corrispondeva con un massimo da Dicembre 2018. Il breakout è avvenuto con volatilità, il che suggerisce prudenza in termini di money management: infatti un ritorno sulla resistenza appena rotta non è da escludere. I prossimi livelli in focus sono in area 4.5 e 4.95, massimo da Ottobre 2018. L’RSI evidenzia importanti livelli di ipercomprato e di conseguenza è fondamentale la gestione della posizione con un attento utilizzo del capitale e degli stop loss. In linea generale, solo uno stabile ritorno al di sotto di area 3.40 indicherebbe un serio indebolimento dell’impulso rialzista osservato nel corso di queste settimane.

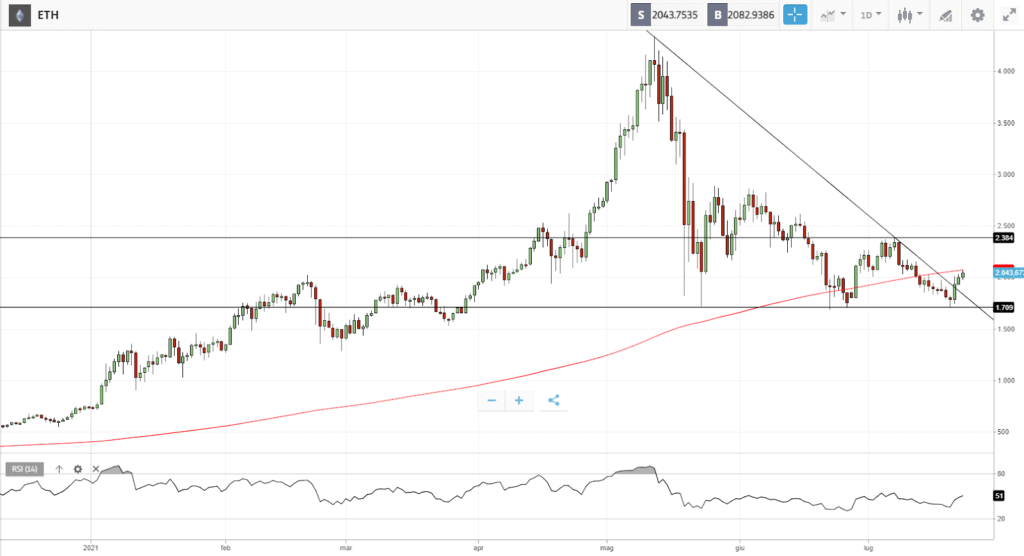

ETH

In una fase di generalizzate debolezza della criptovalute Ethereum sta evidenziando segnali di forza relativa superiore a tutte le altre criptovalute con maggior capitalizzazione. In area 2.04 passa la MM a 200 giorni e si tratta del primo test significativo, dopo il triplo minimo di questi mesi in area 1.77. Il vero segnale di inversione tecnica su ETH verrebbe con la rottura a rialzo di area 2.4, con primi target in focus in area 2.85 e 3.5. Nonostante alcune divergenze rialziste su grafici a timeframe inferiori, il quadro tecnico resta fragile e qualsiasi scelta di operare a rialzo del considerare area 1.70 come l’area al di sotto della quale i prezzi non devono spingersi, pena un’ulteriore estensione del ribasso.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea.