Prosegue l’euforia sui mercati finanziari con una disinvoltura che ormai rasenta l’abitudine. I record non sono più eventi da celebrare, ma tappe quasi scontate di un percorso che sembra non avere attriti.

Ieri il Nasdaq 100 ha varcato i 30.000 punti, mentre l’S&P 500 ha aggiornato i suoi massimi storici a 7.519 punti, il diciannovesimo nuovo ATH di questo 2026. Dall’altra parte del mondo, il Kospi coreano ha toccato quota 8.457 punti, trascinato da un’ondata di acquisti sui produttori di chip che ha costretto la Korea Exchange a sospendere temporaneamente gli ordini automatizzati. In questo contesto, le vendite registrate ieri in Europa o il Dow Jones che si è permesso di chiudere in leggero calo a 50.461 punti appaiono quasi come un promemoria del fatto che la diversificazione sia diventata, per molti, una categoria obsoleta del pensiero finanziario.

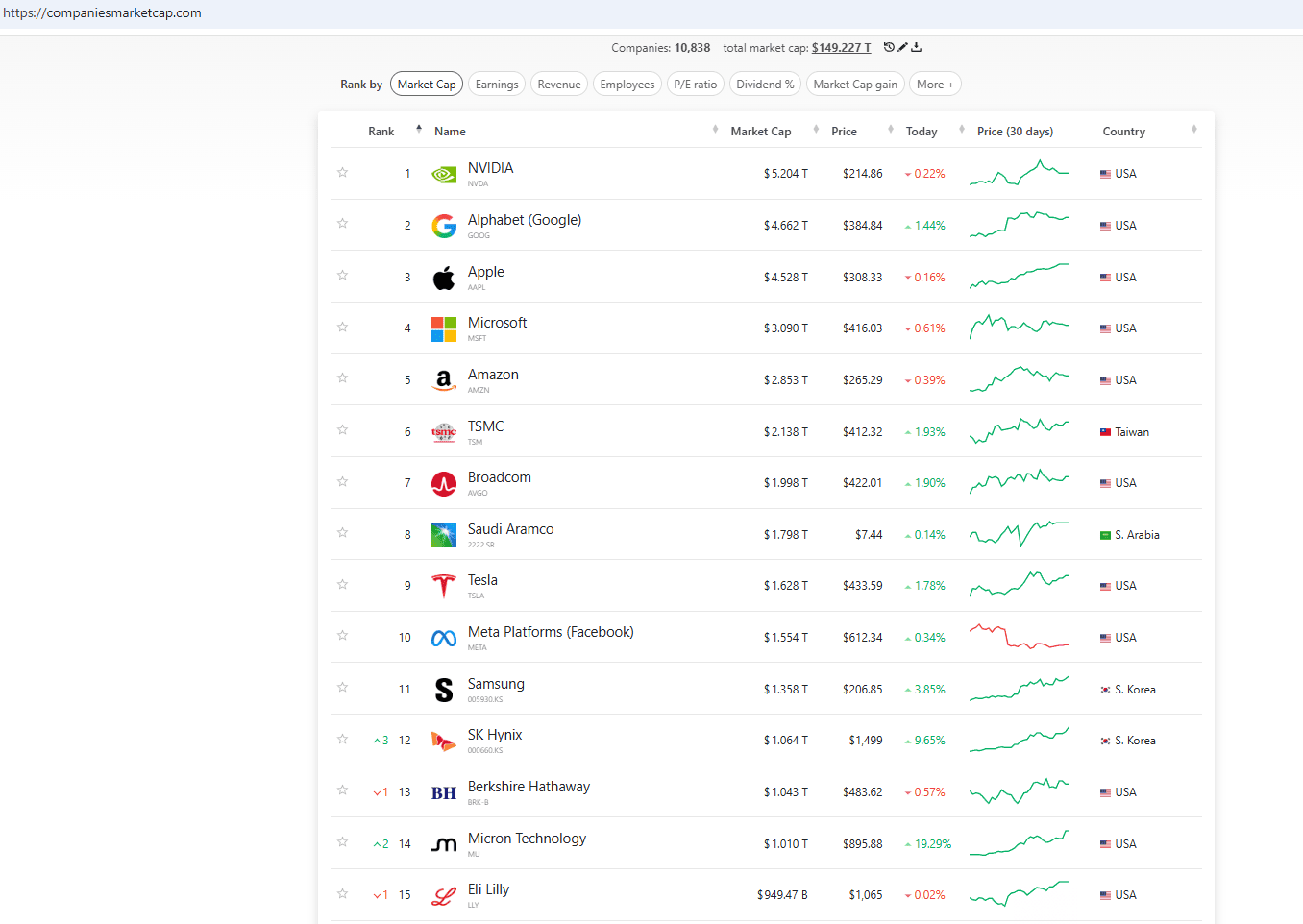

Sotto i riflettori di giornata ci sono due nomi del settore delle memorie. SK Hynix e Micron entrano nel club dei mille miliardi di capitalizzazione, portando a 14 il numero di aziende oltre quella soglia. SK Hynix lo fa con un rialzo del 9% in una sola seduta, chiudendo un guadagno degli ultimi dodici mesi che supera il 1.000%. Diventa la quarta azienda asiatica oltre il trilione, dopo TSMC, Saudi Aramco e Samsung. Micron, dall’altra parte, chiude la seduta di ieri in rialzo del 19%, il miglior giorno dal 2011, dopo che UBS ha triplicato il proprio target di prezzo a 1.625 dollari per azione.

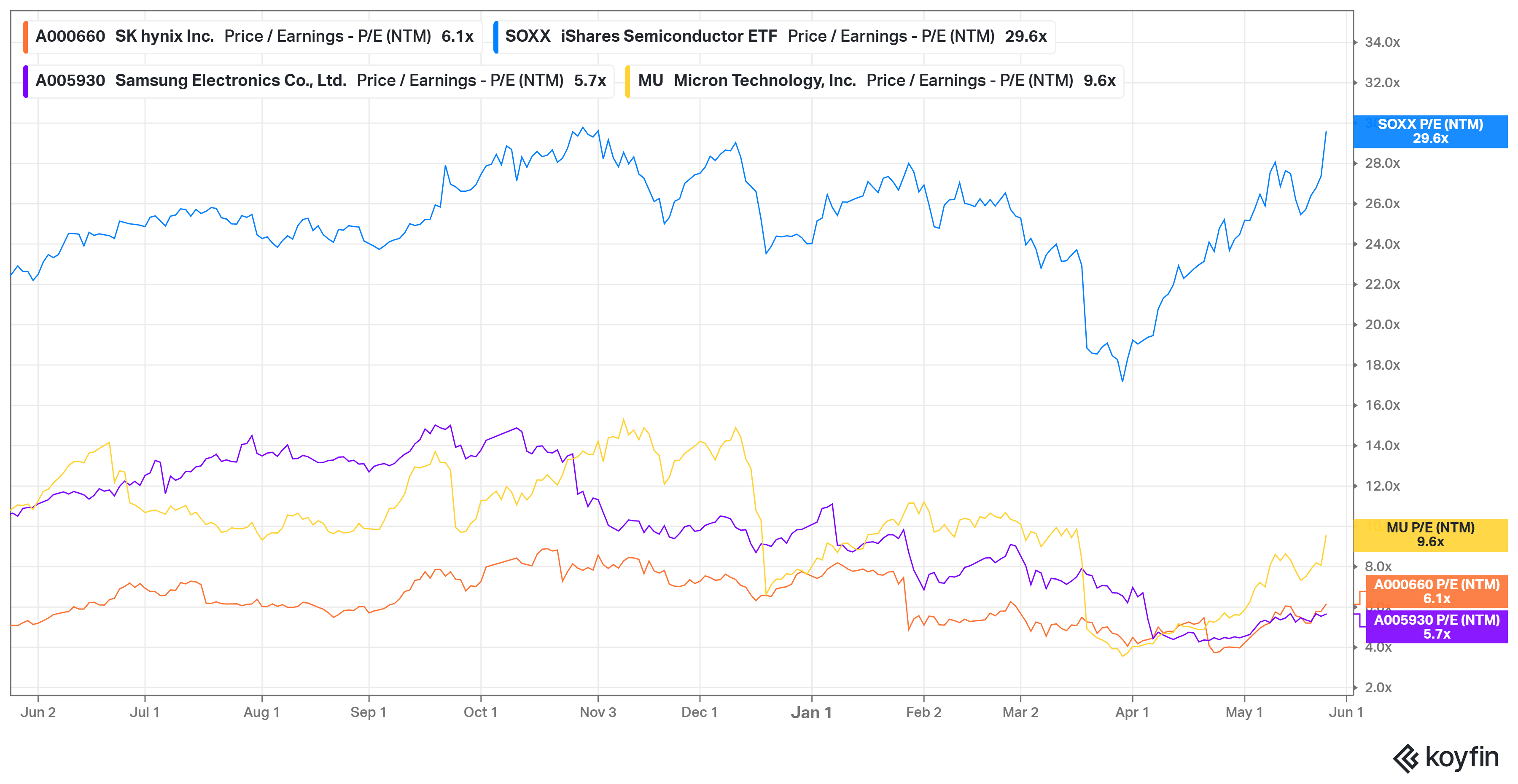

La prima azienda europea in questa graduatoria è ASML, ferma intorno a 621 miliardi di dollari. Quella cinese, Tencent, si ferma a 504 miliardi. ASML produce i macchinari con cui si costruisce il futuro digitale del pianeta, eppure vale meno della metà di un produttore di chip di memoria coreano che diciotto mesi fa il mercato trattava come una commodity ciclica.

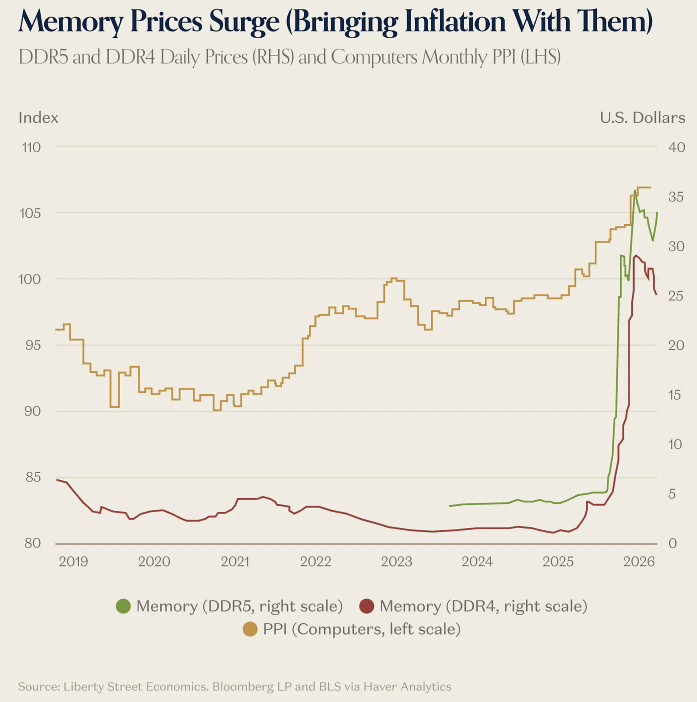

La memoria è, per l’appunto, il protagonista di questa storia. Per decenni è stata il componente più indifferenziato della filiera dei semiconduttori: competeva sul prezzo, dipendeva dal ciclo degli smartphone e dei PC, e la misura del successo era quanto in basso si riusciva a spingere il costo per gigabyte. Da fine 2025 quella logica si è capovolta. I prezzi di DDR5 e DDR4 sono saliti verticalmente. I contratti DRAM a marzo avevano più che triplicato su base annua. Non esiste una gerarchia formale tra le scarsità dell’AI, energia, manodopera qualificata, GPU, CPU, ma la memoria è diventata l’ultima, e forse la più visibile, a entrare nel lessico dei colli di bottiglia.

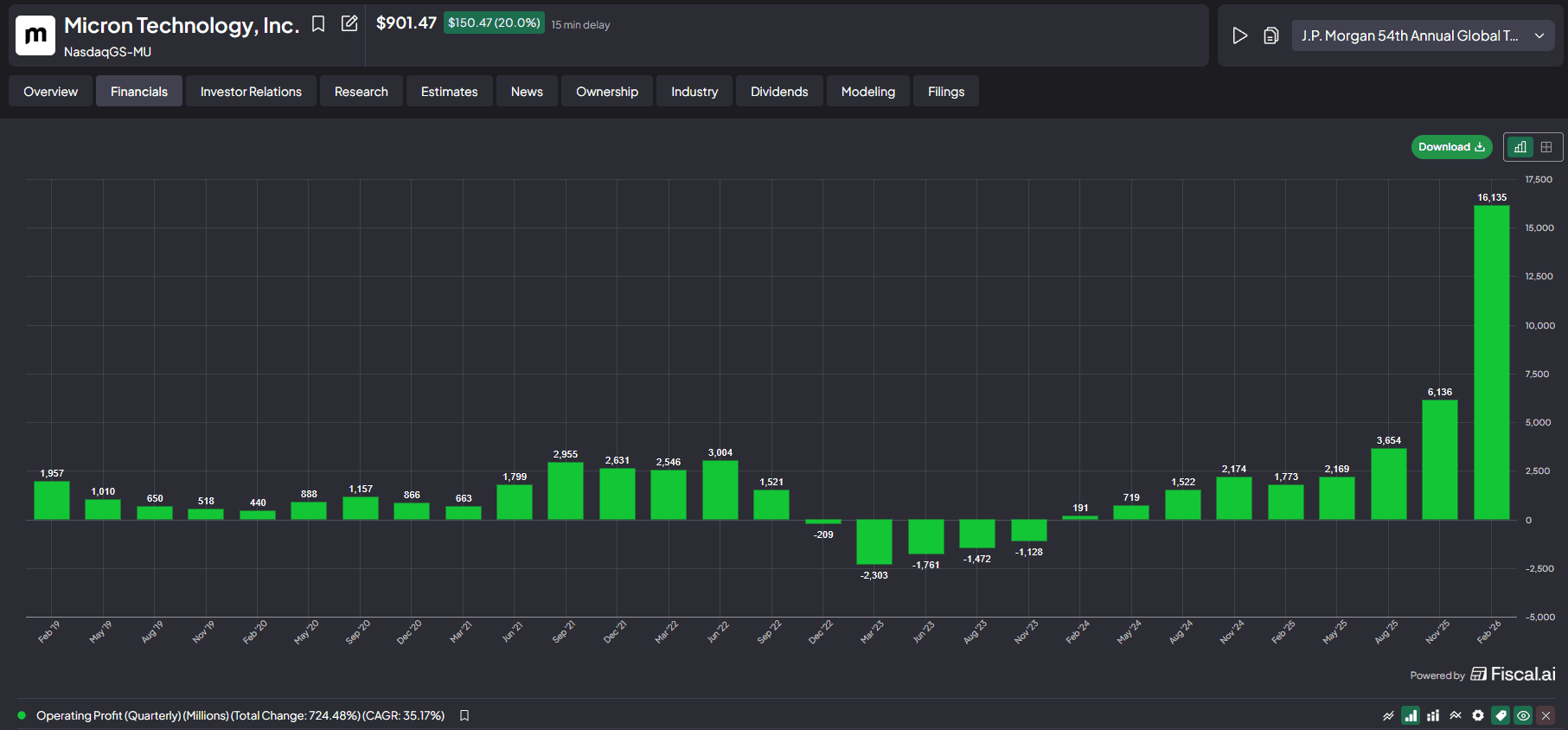

I numeri che ne derivano sono di un’altra era geologica rispetto alla storia recente del settore. Il reddito operativo cumulativo di Samsung, SK Hynix e Micron è atteso sestuplicare nel 2026. Micron ha guadagnato nel solo primo trimestre di quest’anno più di quanto avesse guadagnato in qualsiasi anno intero della sua storia. Queste sono cifre che rompono l’asse verticale dei grafici storici, nel senso letterale del termine. Per due decenni i produttori di memoria sono stati schiacciati dall’iperconcorrenza di prezzo e dalla dipendenza dal ciclo consumer. Quel mondo è finito.

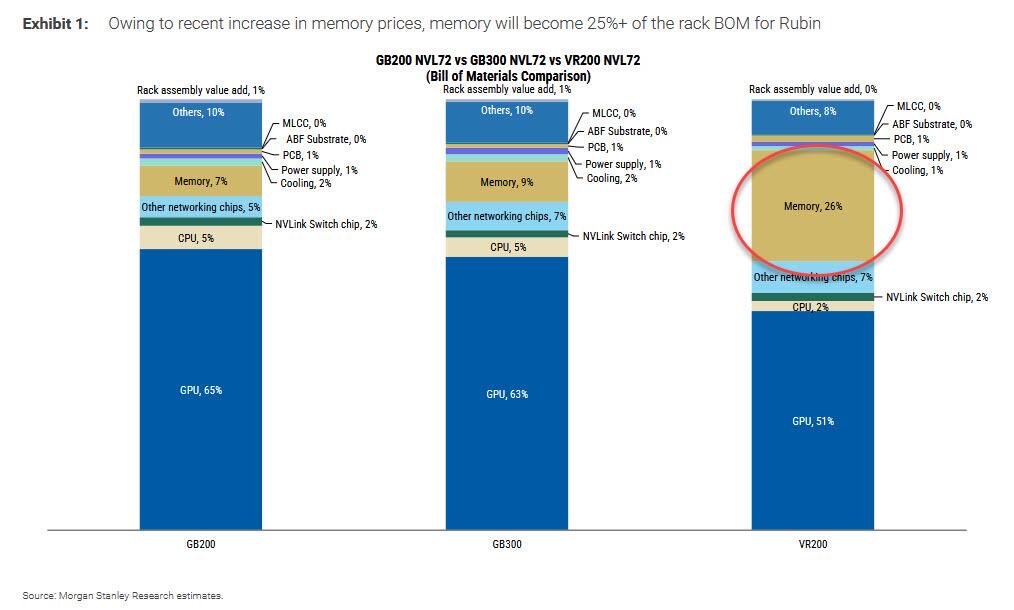

La trasformazione strutturale ha due motori. Il primo è dimensionale: la domanda aggregata di memoria nell’ecosistema AI è di un ordine di grandezza diverso rispetto all’era consumer, con il capex cumulativo delle hyperscaler globali che ha superato il trilione di dollari. Quando la domanda esplode a questa velocità e i tempi di costruzione di nuova capacità si misurano in anni, la scarsità non è un episodio congiunturale: è la condizione base del sistema. Il secondo motore è contrattuale. Le hyperscaler stanno firmando accordi di più anni con i produttori di memoria, dove lo standard del settore era il contratto annuale. Quando la domanda è abbastanza urgente da spingere i più grandi acquirenti del mondo a impegnarsi per cinque anni, il potere di prezzo non appartiene più a chi ha wafer disponibili sul mercato spot: appartiene a chi detiene il contratto.

La logica tradizionale recita che ogni scarsità diventa sovrabbondanza: quando i prezzi salgono abbastanza, l’offerta si espande. È una legge che i ciclici conoscono sulla propria pelle, e per questo storicamente esitano a investire massicciamente durante i picchi, sapendo che la domanda si sgonfierà mentre il costo dell’investimento rimarrà. Samsung aveva una linea di pensiero analoga nel ciclo 2021-2022, e il calo dei prezzi del 2023 è rimasto nel settore come una lezione di umiltà industriale. Ma questa volta ci sono due elementi che complicano il ritorno alla media. Il primo è che le hyperscaler, impegnandosi su più anni, hanno di fatto trasferito il rischio di domanda dai produttori a sé stesse. Il secondo è che la domanda computazionale potrebbe essere solo all’inizio della sua curva. Meno di un’azienda su cinque ha ancora adottato agenti AI di qualsiasi tipo. Il manifatturiero, sorprendentemente, guida la classifica per quota di agenti dispiegati tra tutti i settori. Se l’adozione degli agenti seguisse anche solo una frazione della curva del cloud, la domanda di memoria strutturata per AI avrebbe anni di crescita davanti. Questa non è una certezza, è la scommessa che il mercato sta prezzando a 6-9] volte gli utili forward, contro i 29x dei Semiconductor.

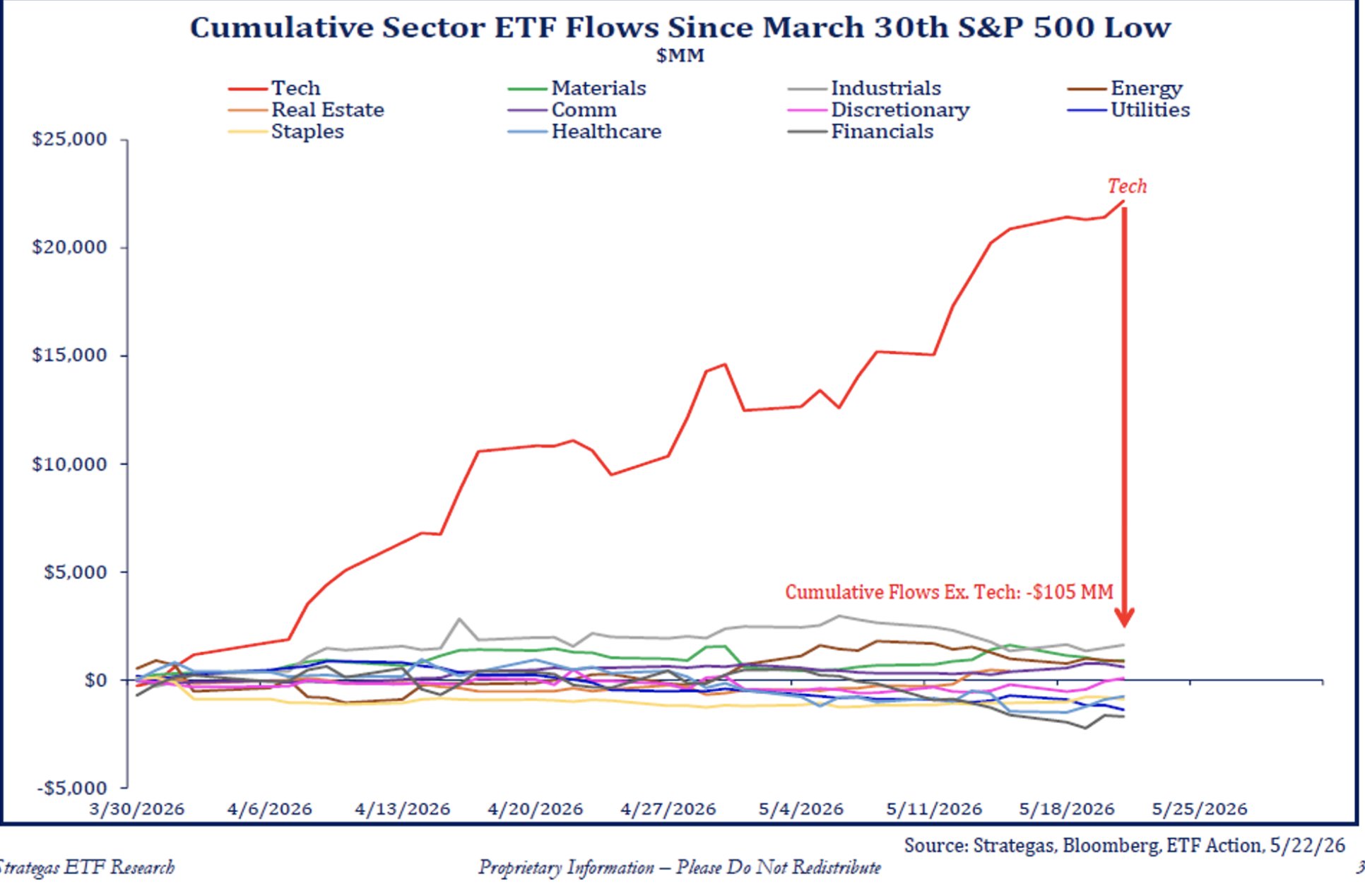

Sui flussi settoriali emerge il dato più potente per leggere la struttura di questo mercato. Dal minimo dell’S&P 500 del 30 marzo, coinciso con la tregua sull’Iran, i flussi cumulativi verso gli ETF settoriali mostrano una concentrazione senza precedenti recenti. Il settore tecnologico ha assorbito circa 22 miliardi di dollari netti. Tutti gli altri settori messi insieme registrano un saldo negativo di 105 milioni.

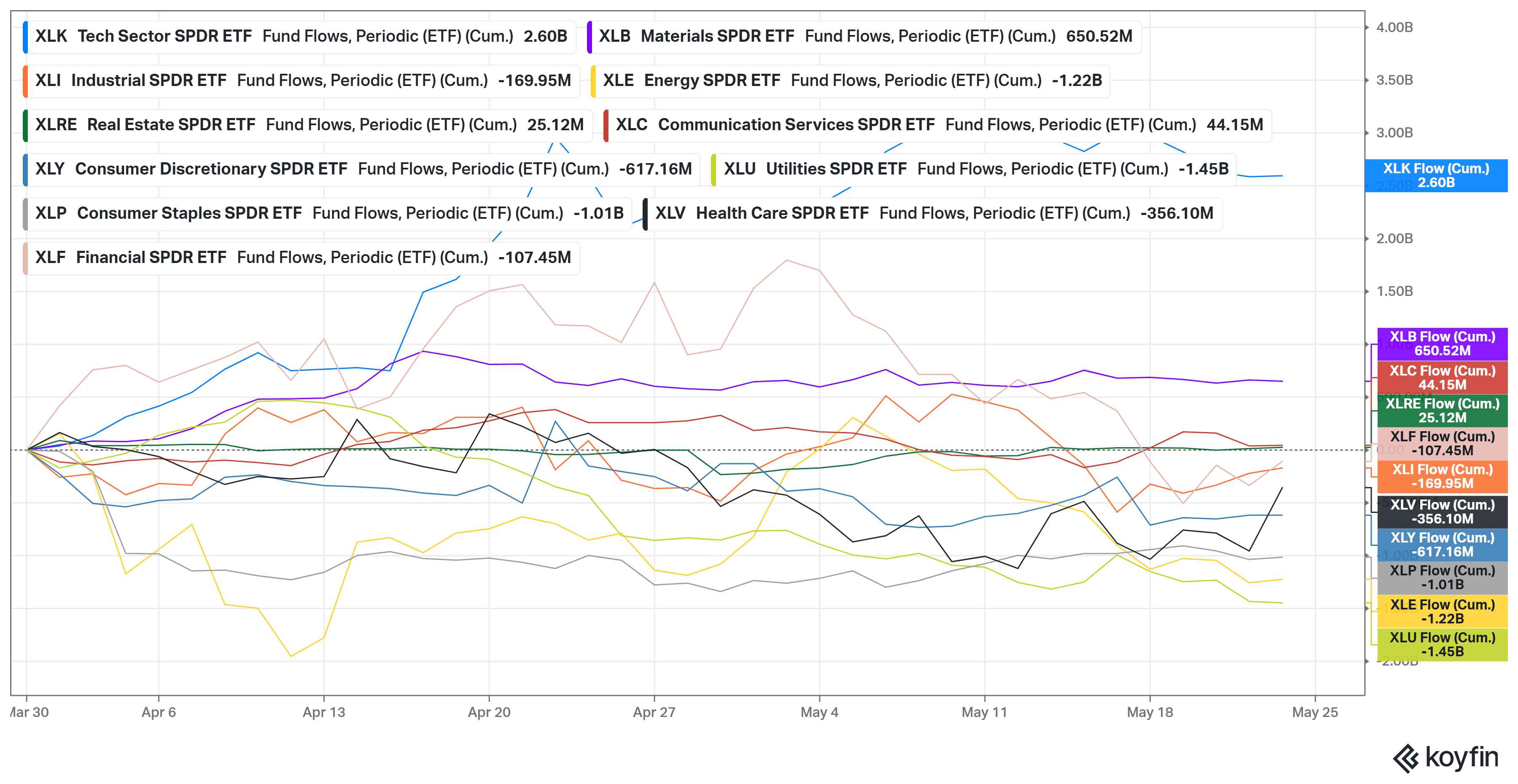

L’XLK incassa 2,60 miliardi. L’XLB materiali è il secondo con 650 milioni. Sotto la linea dello zero troviamo energia con 1,22 miliardi di deflussi, utilities con 1,45 miliardi, consumer staples con un miliardo. Il mercato sta smontando le posizioni difensive e concentrando tutto in un’unica direzione. Questo tipo di posizionamento produce indici sempre più dipendenti da una sola variabile, con fragilità crescente agli shock idiosincratici.

Eppure, proprio in questo contesto, qualcosa nel posizionamento del mercato merita una lettura più attenta. Martedì, mentre l’S&P 500 avanzava dello 0,6%, il Russell 2000, indice delle small cap americane, ha guadagnato l’1,8%. Da inizio anno le piccole capitalizzazioni segnano un +16% contro il +10% dell’S&P 500. È una divergenza che non ci si aspetterebbe in un rally descritto dal consenso come strettamente tecnologico. È ancora più anomala se si considera che il consensus si è spostato negli ultimi mesi dalla previsione di tagli dei tassi a quella di possibili rialzi: un ambiente di tassi strutturalmente più alti storicamente penalizza le small cap, che portano una quota maggiore di debito a tasso variabile e dipendono in misura superiore dall’accesso al credito. Il fatto che stiano sovraperformando nonostante questo contesto rappresenta un segnale di ampiezza del mercato che non può essere ignorato.