Gli investitori hanno archiviato un Febbraio in chiaro scuro, tenuto conto che si tratta di un mese molto sensibile per gli indici azionari americani, come le correzioni degli ultimi 3 anni ci hanno insegnato. La settimana che si è conclusa è stata peraltro caratterizzata da fenomeni ben precisi e che stanno tenendo gli investitori particolarmente attenti.

Il rialzo dei tassi d’interesse sui titoli governativi, e in misura particolare su quelli americani, rappresenta il principale fattore di instabilità che gli investitori stanno prezzando nelle loro valutazioni. Il Treasuries a 10 anni ha raggiunto e superato la soglia dell’1,5%, un livello che si stimava potesse essere raggiunto alla fine del 2021, ma certamente non all’inizio dell’anno. Nella settimana che inizia è previsto un altro intervento pubblico di Jerome Powell e gli investitori si attendono un accenno all’andamento dei rendimenti dei titoli di stato, nel tentativo di comprendere se ed in che misura la Fed è pronta ad intervenire con una politica di controllo dei rendimenti.

Sul piano strettamente tecnico, la settimana scorsa abbiamo assistito ad una chiusura decisamente negativa di S&P500 e Nasdaq, che hanno rotto al ribasso la MM a 50 giorni, un primo livello di supporto sul quale sarà interessante osservare la dinamica dei prezzi. Parliamo di una correzione dai massimi nell’ordine del 7-8% e di un primo test assolutamente fisiologico a questi prezzi, dopo un rally di 12 mesi di queste proporzioni.

Ciò che merita ulteriormente attenzione, è la debolezza dei titoli tecnologici rispetto ai ciclici, in un movimento di rotazione settoriale che si sta accentuando ulteriormente. La domanda è per quanto tempo i titoli ciclici potranno controbilanciare sugli indici le perdite dei tecnologici: l’evidenza ci indica che si tratta di una linea di difesa molto debole e che i mercati restano sostanzialmente legati all’andamento dei tecnologici, nonostante i recenti nuovi massimi del DJ30.

Futures positivi ad inizio settimana, dopo che l’Asia ha chiuso una seduta nel complesso positiva. Da registrare che l’indice PMI manifatturiero in Cina per il mese di Febbraio è uscito a 50,6, al ribasso rispetto alla lettura di Gennaio (51,3) ma ancora al di sopra della soglia di 50, che separa l’espansione economica dalla contrazione.

TECHNICALS IN FOCUS

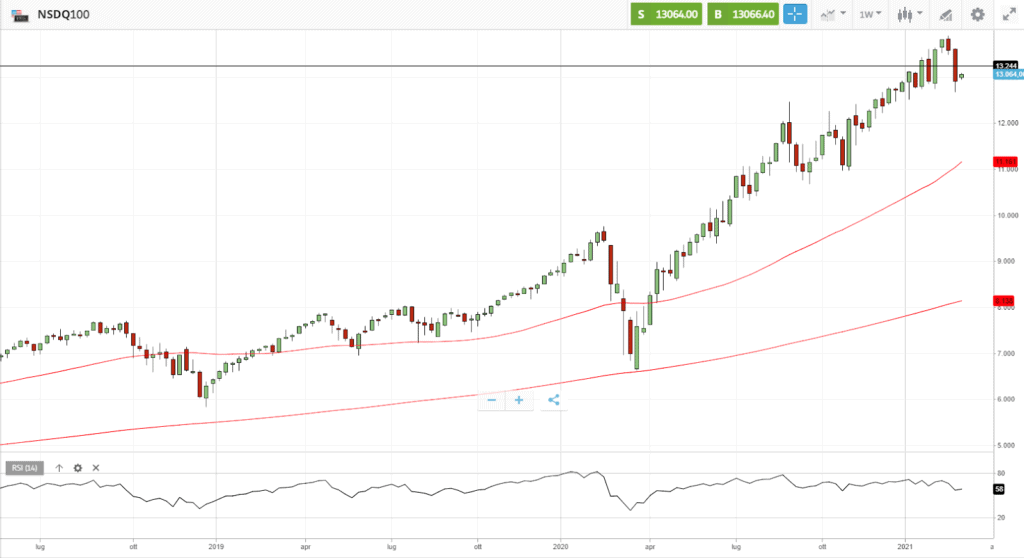

NSDQ100

Nelle ultime due settimane il Nasdaq100 ha dato vita ad un movimento di correzione (c.d. drawdown) nell’ordine dell’8%, dai massimi di area 13.800. La discesa ha trovato nelle ultime ore alcuni segnali di stabilizzazione e sta cercando di recuperare alcuni livelli tecnicamente significativi. Sotto questo profilo, il livello chiave di questa settimana si trova nel range tra 13.180 (MM a 50 giorni sul timeframe daily) e 13.240 (50% della barra settimanale appena conclusa). Un consolidamento sopra tale soglia rappresenterebbe un segnale di forza dell’indice, che tornerebbe ad avere in focus area 13.600 e 13.800. Solo una discesa sotto area 12.700 aprirebbe uno scenario di ulteriori ribassi, con i primi supporti in area 12.400 – 12.250.

FUNDAMENTALS IN FOCUS

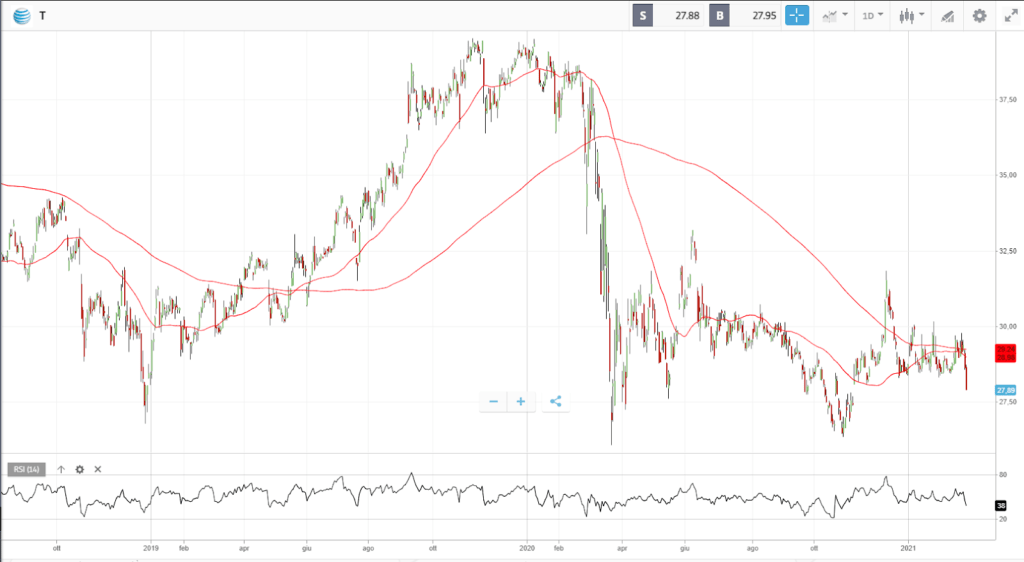

AT&T: quadro tecnico difficile ma payout e dividendo restano solidi anche in caso di recessione

Ai prezzi attuali i mercati azionari continuano ad offrire rendimenti da dividendi molto contenuti ed i titoli che offrono rendimenti interessanti sovente non hanno beneficiato dei rialzi degli ultimi dodici mesi dei mercati azionari. Storicamente AT&T resta un titolo ben posizionato per continuare ad offrire rendimenti anche in contesti recessivi, pur essendo stato impattato dal Covid, forse in misura eccessiva rispetto a quanto prevedibile, ed un quadro tecnico difficile.

AT&T è la più grande società di comunicazione al mondo, ed opera in quattro distinte business unit: AT&T Communications (che fornisce servizi di mobile, banda larga e servizi video ad oltre 100 milioni di consumatori statunitensi e 3 milioni di imprese), WarnerMedia (tra cui Turner, HBO e Warner Bros.), AT&T Latin America (che offre servizi di pay-tv e servizi di internet wireless a 11 Paesi) e Xandr (che opera nel comparto della pubblicità).

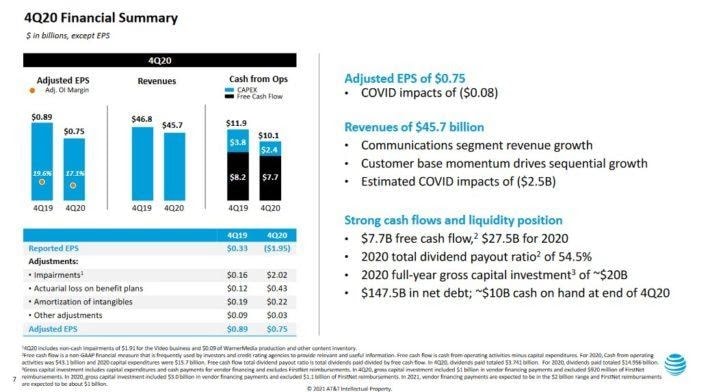

Il 27 gennaio scorso AT&T ha riportato i risultati del quarto trimestre e dell’intero 2020. Per il trimestre, la società ha generato $45,7 miliardi di ricavi, in calo rispetto ai $46,8 miliardi del quarto trimestre 2019, con la pandemia che ha continuato a pesare sui risultati. La società ha riportato ha pari a una perdita di -$13,9 miliardi o -$1,95 per azione a causa di oneri legati a svalutazioni. Su base rettificata, l’utile per azione è stato pari a $0,75 dollari rispetto ai $0,89 dollari del trimestre dell’anno precedente.

Per l’anno AT&T ha generato $171,8 miliardi di ricavi, in calo rispetto ai $181,2 miliardi del 2019. La pandemia ha influito sui ricavi in tutte le aziende, in particolare in WarnerMedia e sui ricavi dei servizi wireless nazionali.

Sul piano finanziario, AT&T ha chiuso il trimestre con un rapporto Debito Netto / EBITDA di pari a 2,70. Il recente rumors secondo cui AT&T potrebbe presto vendere una quota di minoranza in DirecTV, indica che la società potrebbe generare liquidità aggiuntiva per contenere il debito finanziario.

Sul piano dell’outlook per il 2021. Per quest’anno, la società prevede una crescita dei ricavi dell’1%, un utile per azione stabile rispetto al 2020 e un payout ratio intorno al 50%. In questo senso, i due catalyst di AT&T sono l’implementazione del 5G e il suo servizio HBO Max, recentemente rilasciato. AT&T continua ad espandere il 5G in più città del Paese. Il servizio 5G di AT&T copre ora oltre 120 milioni di persone.

L’anno scorso, AT&T ha lanciato la piattaforma di streaming HBO Max ed ha in questo periodo costantemente aumentato il numero di abbonati alla stessa. Alla fine del 2020, AT&T aveva circa 41 milioni di abbonati tra HBO Max e HBO negli Stati Uniti. La società ha recentemente annunciato che amplierà HBO Max in 39 territori in America Latina a partire dal Giugno 2021. La nuova piattaforma è un passo fondamentale per AT&T per tenere il passo in quella che è la battaglia tra le piattaforme di streaming.

AT&T è un Dividend Aristocrat e, ai prezzi attuali, offre un dividend yield del 7,5%, con payout ratio contenuto ed una sostenibilità del dividendo che non sembra in discussione. L’uscita dalla pandemia potrebbe inoltre favorire risultati migliori delle stime iniziali. Detto ciò, il quadro tecnico indica la possibilità di un retest dell’area di minimo di Aprile ed Ottobre 2020, livello sul quale il dividend yield annuale arriverebbe all’8% circa.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea