Nel mezzo delle prese di profitto sul settore tecnologico, che hanno riacceso il dibattito tra bolla AI o semplice pausa dopo l’allungo, i mercati oggi avranno un’altra storia da valutare. Il dato sul lavoro di maggio offrirà infatti l’ultima fotografia dell’economia americana prima del meeting Fed di giugno, il primo dell’era Warsh

Nel ciclismo, l’allungo non si giudica mentre il corridore accelera. Lo si misura quando il gruppo si ferma a guardare il distacco. Il settore tecnologico ha fatto esattamente questo negli ultimi mesi (e anni); ha ingranato il grande rapporto sull’onda dell’AI, ha aperto un gap progressivo sul resto del mercato, e ora si trova al centro di un dibattito che accompagna ogni strappo di questa portata. Bolla o pausa? Caduta o sosta tecnica?

Di sicuro da marzo il settore tech si è portato sulle spalle l’intero mercato, senza mai prendere fiato. Qualche passo indietro è fisiologico. Le bolle raramente scoppiano durante la fase degli investimenti. Scoppiano quando arriva il momento di dimostrare che quegli investimenti possono generare ritorni. Oggi si spende in modo straordinario in capex. Il conto viene rimandato. Certo, a livello di settore gli utili per ora reggono. Ma la domanda che il mercato si farà sempre più spesso nei prossimi trimestri è una sola: le spese enormi in infrastrutture AI da parte degli hyperscaler si tradurranno in profitti proporzionali? Finché la risposta è sì, la corsa ha forza per continuare. Quando inizierà a vacillare, quella pausa potrebbe diventare qualcosa di più.

Per oggi, però, i mercati avranno modo di pensare ad altro. Il dato odierno sul mercato del lavoro statunitense di maggio offrirà l’ultima lettura macro prima del meeting FED del 17 giugno, il primo presieduto da Kevin Warsh. Un appuntamento che i mercati aspettano con attenzione doppia: da una parte le pressioni macro per una Fed meno espansiva, dall’altra quelle per una Fed più accomodante provenienti dalla Casa Bianca. Nessun taglio è atteso a giugno, con il FedWatch che prezza il 96,4% di probabilità per tassi invariati al 3,50-3,75%. Le parole di Warsh saranno giudicate con la lente d’ingrandimento, anche perché il mercato guarda già oltre: per dicembre 2026 il FedWatch non prezza alcun taglio, anzi assegna il 38% di probabilità a un rialzo entro fine anno e l’11% a due rialzi. Un mercato che si fida poco delle pressioni politiche sulla Fed.

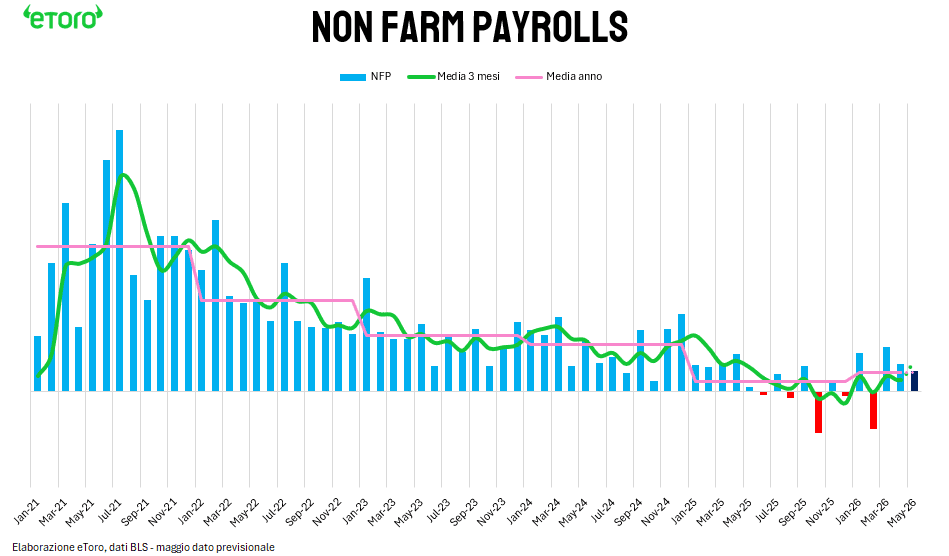

Il consenso di mercato si aspetta oggi 85 mila nuove assunzioni. Un segnale di anticipo è arrivato mercoledì con il dato ADP, che ha registrato 122 mila posti nel settore privato a maggio, sopra le attese e in accelerazione rispetto ai 101 mila di aprile. Ma l’ADP e il NFP raccontano spesso storie diverse, e su questo fronte la storia recente del NFP insegna una cosa precisa: diffidare della prima lettura.

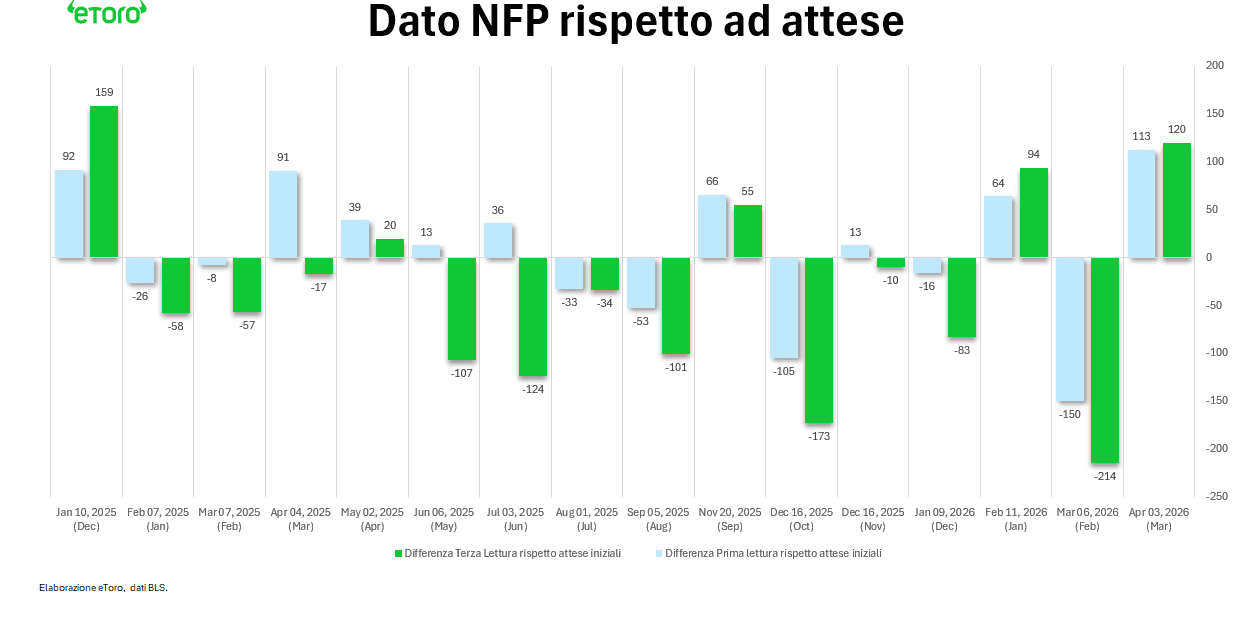

Dal gennaio 2025 ad oggi sono disponibili 15 letture con revisione definitiva. In 13 casi su 15, la terza e ultima revisione racconta una storia peggiore di quella festeggiata il giorno della pubblicazione. Nel 2025 la somma di queste revisioni vale -638 mila posti di lavoro: il mercato ha celebrato numeri che, mese dopo mese, sono stati riscritti al ribasso in silenzio. Aggiungendo il 2023 e il 2024, il cumulo supera -1.200 mila unità in tre anni. A giugno 2025 la prima lettura aveva battuto le attese di 13 mila unità. La revisione finale: -107 mila. A luglio 2025 la prima lettura segnava +36 mila rispetto al consensus. La revisione finale: -124 mila. Anche nel dato di febbraio 2026 una prima lettura già deludente a -150 mila rispetto alle attese è stata rivista ulteriormente al ribasso, a -214 mila.

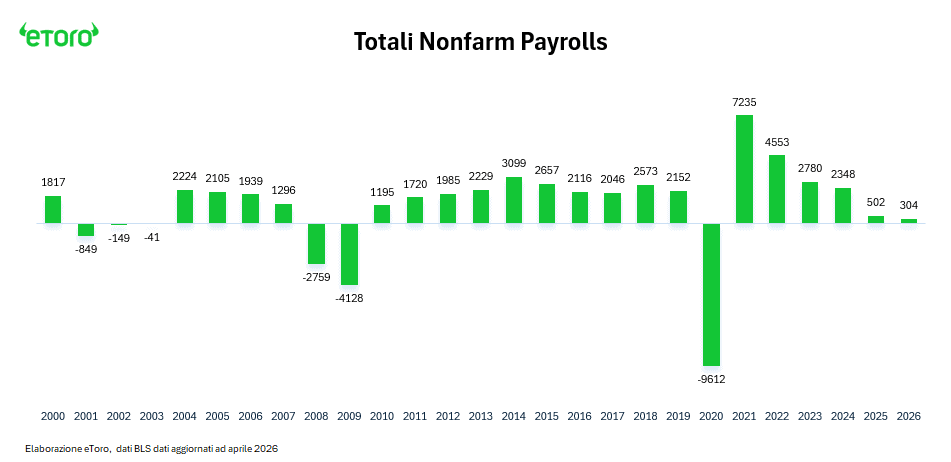

Il quadro di fondo conferma la stessa direzione. Nel 2025 sono stati creati 502 mila posti totali, il dato più basso dal 2010 escludendo gli anni di crisi. Nel 2024 erano stati 2.348 mila, nel 2023 ancora 2.780 mila. La traiettoria è lineare.

Eppure, oggi c’è un elemento che va nella direzione opposta. Dopo i 178 mila di marzo e i 115 mila di aprile, un dato di 85 mila in linea con le attese consoliderebbe la media mobile a 3 mesi, già in risalita dopo la fase più debole a cavallo tra fine 2025 e inizio 2026. Sarebbe il segnale che il mercato del lavoro sta uscendo dal momento più fragile. Dati solidi (o confermati) a marzo e aprile dissipano i timori di un deterioramento rapido dell’economia, togliendo alla Fed l’alibi per tagliare. Ma un mercato del lavoro che rallenta a 85 mila unità mensili non offre nemmeno argomenti per alzare. La Fed si trova esattamente dove non vorrebbe stare: senza una direzione obbligata, in attesa di dati che continuano a cambiare dopo la pubblicazione.