Nella settimana entrante Londra e Wall Street risentiranno delle festività negli Stati Uniti e nel Regno Unito: di conseguenza ci attendiamo volumi nel complesso limitati per questo Lunedì. A partire dalla giornata di domani, volumi e volatilità dovrebbero tornare sui mercati, in considerazione di una settimana che si preannuncia densa sul piano dei dati e degli eventi macroeconomici.

Uno degli eventi di questa settimana è la riunione dell’OPEC+ che, ad inizio della primavera, aveva annunciato un graduale aumento dell’offerta complessiva fino a 2 milioni di barili al giorno, livello ad oggi lontano. Le attese degli analisti sono per un mantenimento del piano attuale di 840.000 barili al giorno, con l’ipotesi di un aumento graduale nel mese di Luglio. Con le principali economie mondiali in riapertura, con l’esclusione di India e Giappone, un mantenimento della politica attuale è l’ipotesi più realistica.

Questa settimana è attesa anche la riunione della Reserve Bank of Australia: in generale, ci si attende una mantenimento della politica monetaria attuale, con il mantenimento a 10 punti base del rendimento della curva dei rendimenti a 3 anni. In questa fase la maggior parte delle banche centrali sta mantenendo una linea di politica monetaria decisamente “dovish”, con la sola eccezione della Fed che, dopo i dati sull’inflazione, ha visto alcuni esponenti pronunciarsi nel senso di una possibile prossima fase di tapering.

Infine, il dato chiave questa settimana sarà quello del mercato del lavoro americano per il mese di Maggio. Le attese sono di una crescita di oltre 610.000 posti di lavoro, con la variazione della retribuzione oraria che sarà, oltre alla revisione del dato di Aprile, il principale dato sotto osservazione. I dati sul mercato del lavoro sono una parte molto importante del puzzle per comprendere che pressione inflazionistica possiamo attenderci nei prossimi mesi per la principale economia del mondo.

Apertura in flessione questa notte sulle piazze asiatiche, dopo che il dato sul PMI manifatturiero in Cina è uscito lievemente a ribasso (51) rispetto alle stime di consenso (51.1).

TECHNICALS IN FOCUS

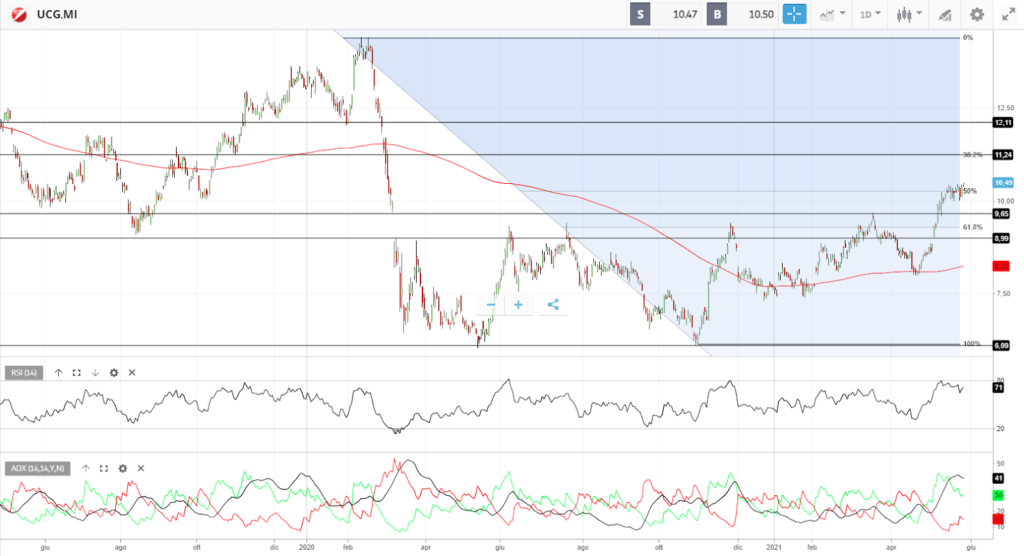

UCG

Il quadro tecnico di Unicredit continua a restare costruttivo, con il superamento di area 10,3, dove passa il 50% di Fibonacci della correzione di Febbraio – Maggio 2020. Sia l’ADX che l’RSI mostrano forza e direzionalità rialzista, con area 11,25 e 11,10 come prossimi target in focus, livelli al di sopra dei quali il titolo punterebbe ad area 11,50. Il principale supporto di medio periodo oggi si trova tra area 9,30 e 9,60. Solo una discesa sotto area 8,30 invertirebbe il quadro tecnico di medio termine.

FUNDAMENTALS IN FOCUS

Stagionalità S&P500: Giugno

In previsione dell’inizio del mese di Giugno, oggi andiamo ad isolare l’andamento del mese di Giugno per l’S&P500, al fine di comprendere che tipo di tendenza si possa rintracciare sul principale indice americano in questo mese.

In questo senso, giova ricordare che il concetto di “stagionalità” fa solitamente riferimento a periodi dell’anno che vanno dai tre ai cinque mesi e, in ragione di ciò, si parla appunto di tendenze c.d. “stagionali”. Nel caso in questione ci limitiamo ad osservare le statistiche relative ad un singolo mese, ragione per cui è più corretto parlare di tendenza mensile e non di stagionalità in senso stretto.

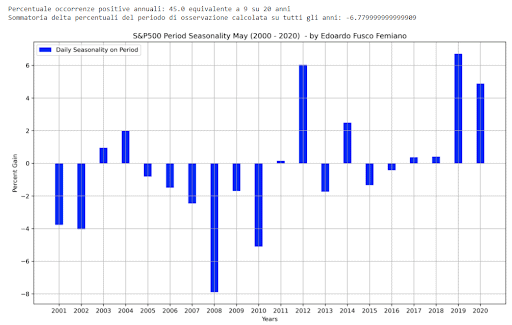

L’analisi degli ultimi 20 anni dell’S&P500 ci restituisce un quadro interessante sul piano dell’analisi: nello specifico, dal 2001 al 2010 osserviamo come Giugno sia stato un mese storicamente negativo per l’indice americano, soprattutto sul fronte della dimensione dei movimenti che, nel 2001, 2002, 2009 e 2010, sono stati fortemente negativi. In questo senso giova ricordare come nel primo decennio degli anni 2000 l’economia mondiale abbia dovuto affrontare due profonde recessioni (2001 e 2008). Ciononostante, anche in anni di crescita economica la tendenza dell’indice è stata improntata ad una generale debolezza.

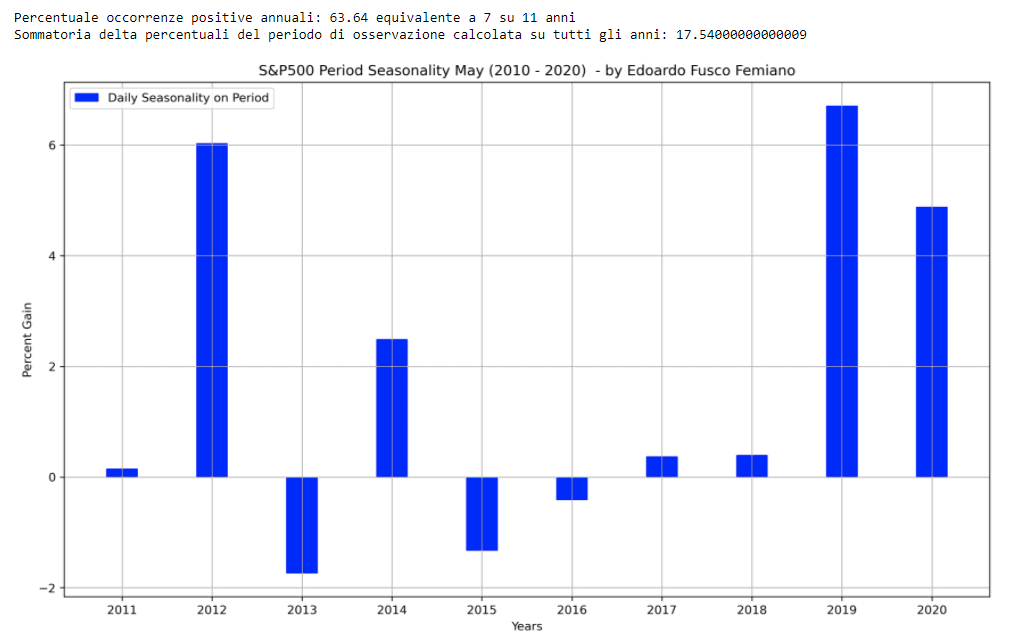

Se scegliamo di restringere il campo di osservazione agli ultimi dieci anni, il quadro generale cambia radicalmente: in sette degli ultimi dieci anni Giugno è stato un mese positivo per l’S&P500, con anni decisamente positivi, come 2012, 2014, 2019 e 2020, e con soli tre anni dove la chiusura di Giugno è stata lievemente negativa.

In conclusione, l’analisi del mese di Giugno ci restituisce un quadro profondamente mutato negli ultimi 10 anni, a conferma di come la tendenza ribassista nel periodo estivo, riassunta dal famose detto “Sell in May and go away”, sia, alla prova dei fatti degli ultimi anni, un trend di fatto non più verificabile sull’S&P500.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea