I mercati hanno trascorso gran parte delle ultime settimane a guardare il Medio Oriente come una minaccia per la crescita globale. Ieri, per la prima volta, hanno iniziato a guardarlo come una possibile soluzione.

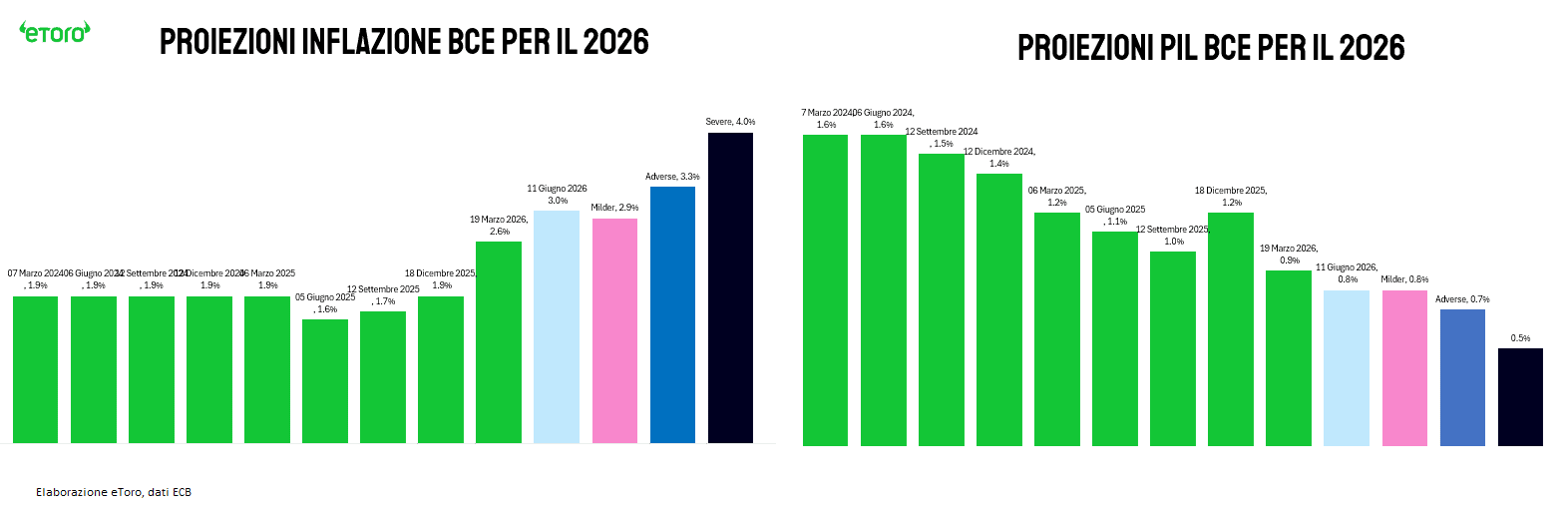

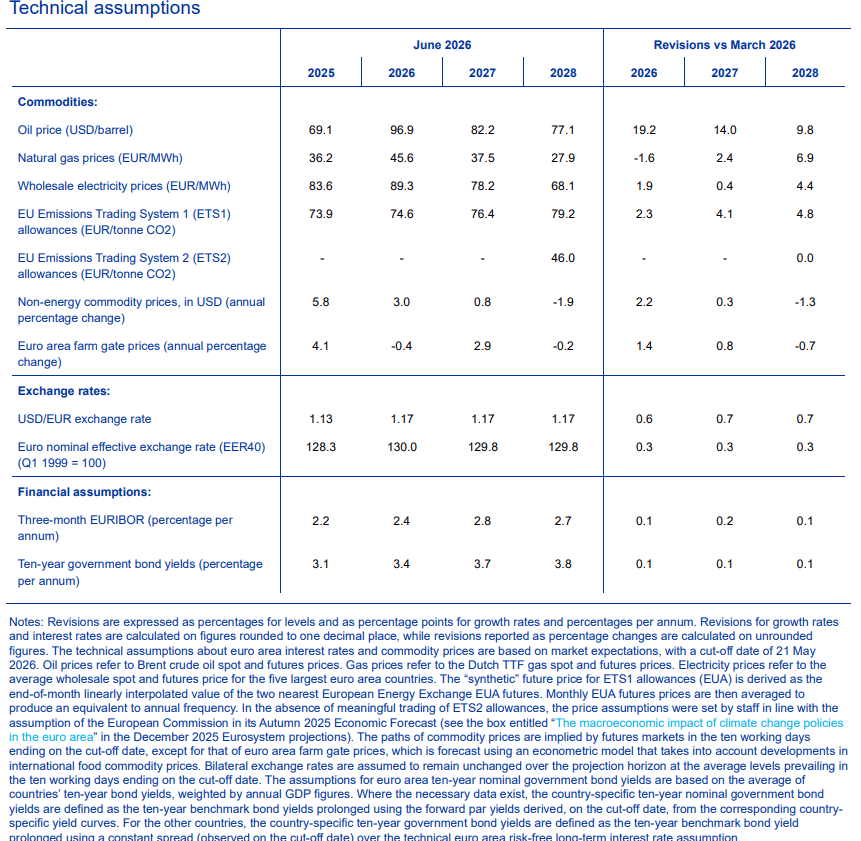

La seduta era partita con ingredienti tutt’altro che accomodanti. La BCE aveva alzato i tassi di 25 punti base, come previsto, ma confermando una narrativa ancora focalizzata sulla persistenza dell’inflazione. Nelle nuove proiezioni dello staff dell’Eurosistema, l’inflazione per il 2026 veniva rivisto al 3,0%, quaranta punti base sopra il baseline di marzo. Negli Stati Uniti, il dato sui prezzi alla produzione aveva mostrato un quadro meno rassicurante di quanto suggerito dal CPI pubblicato nei giorni precedenti: il core PPI escludendo la categoria volatile dei servizi cresceva al 5,1% annuo, in accelerazione dal 4,4% del mese precedente, con un +0,8% mensile che non lascia spazio a interpretazioni benevole. I rendimenti obbligazionari avevano reagito al rialzo e nulla lasciava immaginare una giornata di forte propensione al rischio.

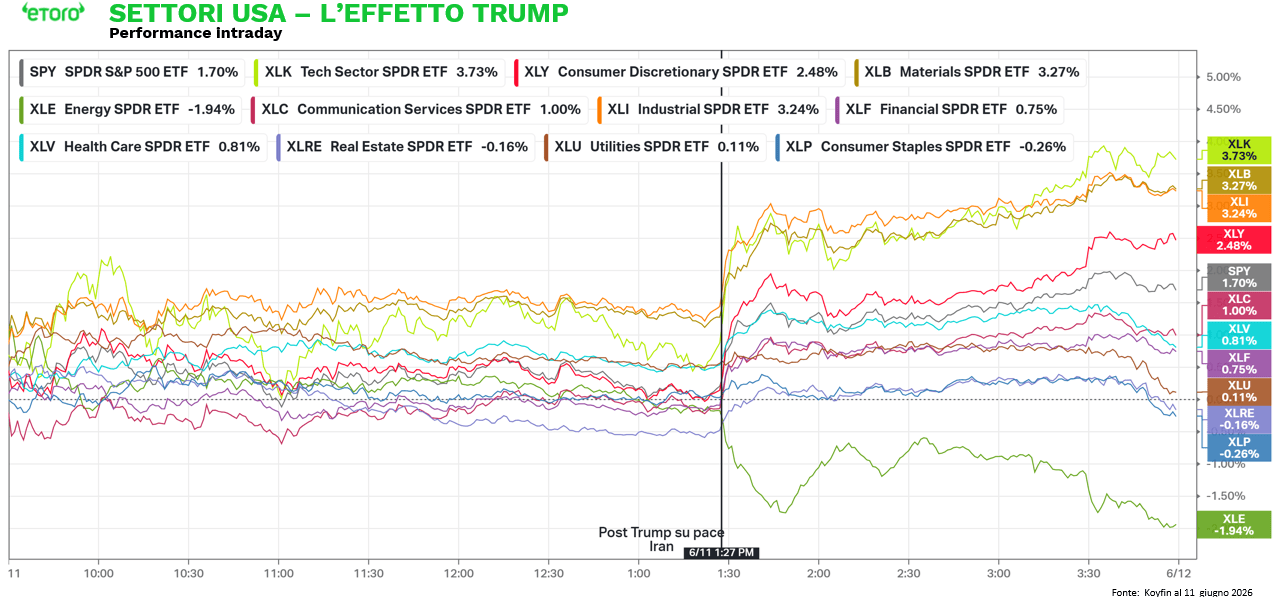

Poi è arrivata la geopolitica. Una notizia cambia il registro dell’intera sessione. Donald Trump annuncia sui social che Stati Uniti e Iran sono vicini a un accordo, potenzialmente firmabile nel fine settimana del suo ottantesimo compleanno. La rotazione è immediata, brutale e perfettamente leggibile nei grafici settoriali.

Guardando la performance intraday del giorno, il punto di svolta è segnato da una linea verticale che divide la seduta in due capitoli distinti. Prima di quel momento, i settori si muovevano in un range compresso, privi di direzionalità netta. Dopo, la separazione diventa nitida: la tecnologia (XLK) balza al +3,73% di chiusura, i materials (XLB) al +3,27%, gli industriali (XLI) al +3,24% e i consumi discrezionali (XLY) al +2,48%. In basso, solitario, l’energia (XLE) a -1,94%. L’S&P 500 chiude a +1,75%, il Nasdaq guadagna il 3,9%, il Russell 2000 supera il 3%.

Questa rotazione non è casuale e non è semplicemente entusiasmo. È la traduzione meccanica di un singolo aggiornamento delle aspettative su un rischio sistemico. Il calo del brent a 88,8 dollari al barile abbassa simultaneamente i costi di input per manifattura e trasporti, allenta le pressioni inflative sui prezzi energetici che la BCE stava monitorando con apprensione, e comprime il premio al rischio geopolitico che aveva pesato su tutto il mercato nelle settimane precedenti. I settori che beneficiano di questi tre canali contemporaneamente sono esattamente quelli che hanno guidato il rally: ciclici industriali, materiali, tecnologia con elevata sensibilità ai tassi reali.

Per capire l’entità dello spostamento che un accordo formale potrebbe produrre sullo scenario macro, è utile guardare con attenzione le proiezioni BCE pubblicate ieri, in particolare il confronto con quelle di marzo. La BCE ha costruito quattro scenari attorno all’evoluzione del conflitto mediorientale. Il baseline giugno assume che i prezzi energetici si normalizzino relativamente in fretta, con il petrolio a una media di 96,9 dollari al barile nel 2026. In questo scenario, il PIL dell’area euro cresce dello 0,8% nel 2026, dell’1,2% nel 2027 e dell’1,5% nel 2028: revisioni al ribasso di 0,1 punti percentuali per i primi due anni rispetto a marzo, con parziale recupero nel 2028. L’inflazione headline tocca il picco al 3,4% nel terzo e quarto trimestre 2026, resta elevata fino a inizio 2027 e rientra al 2% solo nella seconda metà del 2027.

Il nodo centrale, quello che Lagarde ha difeso con maggiore insistenza nella conferenza stampa, è la tenuta del core. Il paniere del costo della vita che esclude energia e alimentari viene proiettato al 2,5% sia nel 2026 che nel 2027. La BCE sostiene che gli effetti indiretti e di second-round dell’attuale shock energetico saranno più contenuti rispetto all’episodio 2021-24, per tre ragioni strutturali: la domanda aggregata è più debole, il passato apprezzamento dell’euro attutisce i prezzi all’import, la penetrazione cinese sui mercati europei esercita pressione al ribasso sui beni industriali. La compensazione salariale per dipendente viene proiettata in calo dal 3,9% del 2025 al 3,2% nel 2026, restando stabile nel 2027-28. L’assenza di spirale prezzi-salari è la condizione necessaria affinché il percorso di rientro verso il 2% rimanga credibile.

Lo scenario milder, quello che un accordo formale renderebbe plausibile, cambia radicalmente questo quadro. I prezzi del petrolio si allineano a circa 88 dollari al barile nel terzo trimestre 2026. In questo caso, l’inflazione scende sotto il 2% già nel 2027 e rimane sotto target nel 2028. La crescita si porta a +1,4% nel 2027 e +1,6% nel 2028. Il reddito disponibile reale delle famiglie recupera prima, i consumi privati, identificati come il principale driver di crescita, si rafforzano.

Il mercato di ieri stava esattamente prezzando questo scenario. Non lo scenario milder completo, ancora condizionale, ma la riduzione del rischio di coda, la possibilità concreta che il peggio fosse già alle spalle. I rendimenti decennali americani sono scesi di circa 10 punti base, gli spread creditizi si sono compressi verso i minimi recenti, il cambio EUR/USD ha recuperato verso 1,16 dopo essere sceso sotto 1,15 nelle ore precedenti l’annuncio. Oro e Bitcoin sono saliti entrambi.

Il PPI americano, un dato genuinamente hawkish se letto senza sconti, è stato messo in secondo piano. Non perché i mercati abbiano smesso di guardare ai fondamentali, ma perché un accordo che abbassa il petrolio da 112 a 88 dollari al barile risolve alla radice buona parte delle pressioni inflative che quel dato stava misurando. L’energia pesa meno del 10% nel paniere europeo ma, come mostrano le proiezioni BCE, ha guidato il 70% degli errori di previsione sull’inflazione nel primo trimestre 2026. Rimuovere questo shock non è un dettaglio, rappresenterebbe la differenza tra uno scenario di stretta monetaria prolungata e uno scenario di rientro dell’inflazione senza recessione.

Resta un rischio importante. I mercati si sono mossi su un annuncio unilaterale, non su un trattato firmato. Se nelle prossime ore o nei prossimi giorni dovessero emergere smentite o complicazioni, la rotazione osservata ieri si invertirebbe con la stessa velocità con cui si è prodotta.