Mercati azionari ancora in correzione, in una giornata in cui emergono evidenze contraddittorie sul fronte macroeconomico, con dati incoraggianti in Europa e segnali di debolezza dal quadro macroeconomico americano. In generale, gli investitori stanno muovendo parte dei fondi in liquidità, in vista dell’ultimo trimestre dell’anno: in ragione di ciò anche gli asset considerati più difensivi, come oro e Treasuries, si muovono a ribasso.

Ieri le borse europee avevano esteso il rimbalzo della giornata di ieri, dopo il sell-off di inizio settimana, anche grazie a dati migliori del previsto sulla manifattura della zona euro, con Adidas in evidenzia sulla scia delle stime ottimistiche della rivale Usa Nike. Gli investitori ieri hanno trovato motivi di rassicurazione dai dati che hanno mostrato un miglioramento dell’attività manifatturiera tedesca a Settembre, con il PMI di Ihs Markit salito a 56,6, massimi di oltre due anni. Anche i dati sul settore manifatturiero della zona euro sono risultati superiori alle attese. Bene ieri anche il settore dei trasporti, con Lufthansa che chiude in positivo, nonostante la flessione degli indici, dopo che un dirigente della società ha affermato che la compagnia intende fornire ai passeggeri test antigenici rapidi per il Covid-19 a partire da Ottobre.

Con l’apertura di Wall Street, gli indici globali virano in negativo: S&P500 e Nasdaq hanno perso da subito terreno dopo che i dati IHS Markit hanno evidenziato un calo dell’attività a Settembre, mentre i massimi storici di Nike, grazie ai forti risultati trimestrali, hanno sostenuto il Dow Jones. I dati IHS Markit di Settembre hanno evidenziato miglioramenti nel settore industriale, limitati però da una contrazione nel settore dei servizi, suggerendo un rallentamento economico verso la fine del terzo trimestre. In flessione sette settori dell’S&P su 11, in particolare il settore energetico, mentre invece a rimbalzare è il settore industriale.

La correzione di Wall Street si è estesa questa notte ai mercati asiatici, che hanno risentito anche delle recenti tensioni militari tra la Korea del Sud e quella del Nord. Il settore tecnologico cinese ha evidenziato la correzione più marcata e l’indice MSCI Asia ex – Japan ha chiuso a ribasso dell’1.72%.

Sul piano macroeconomico, oggi in Europa uscirà il dato sull’indice IFO in Germania, mentre dagli Stati Uniti arriveranno i dati sulle richieste settimanali di sussidi di disoccupazione e la vendita di nuove costruzioni.

TECHNICALS IN FOCUS

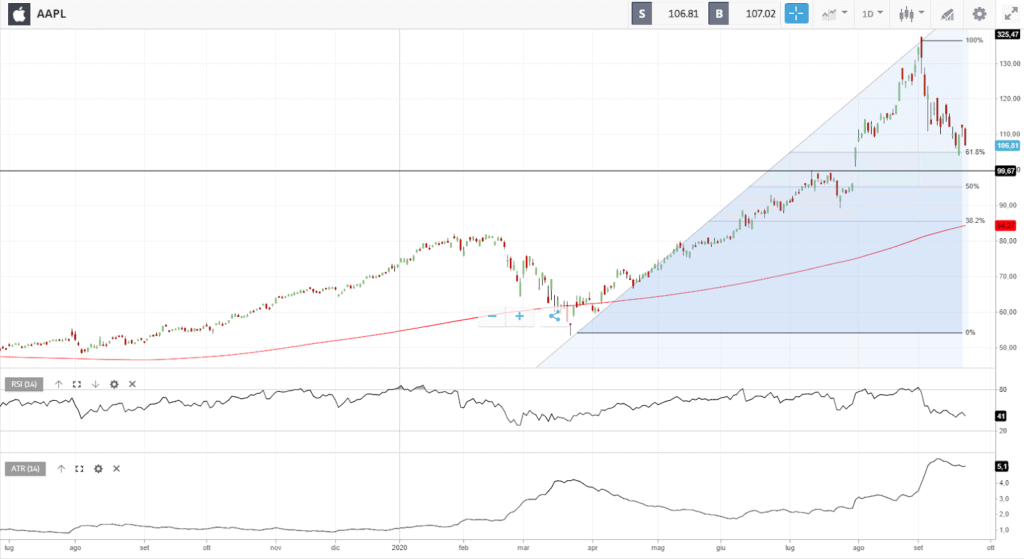

AAPL

Apple continua a cercare supporti, dopo la correzione dai massimi che l’ha portata sul 61.8% di Fibonacci dal rialzo del Marzo scorso, in area $105. Immediatamente sotto questo livello passa un’area di supporto centrale per il titolo tra $100 e $95. L’RSI su base giornaliera evidenzia ulteriore debolezza, avendo girato sotto area 50, ma l’ATR evidenzia una minima contrazione di volatilità, che dovrebbe favorire una stabilizzazione dei prezzi. Da sottolineare che il supporto chiave di trend del titolo, la MM a 200 giorni, è ancora piuttosto lontano, in area $85.

FUNDAMENTALS IN FOCUS

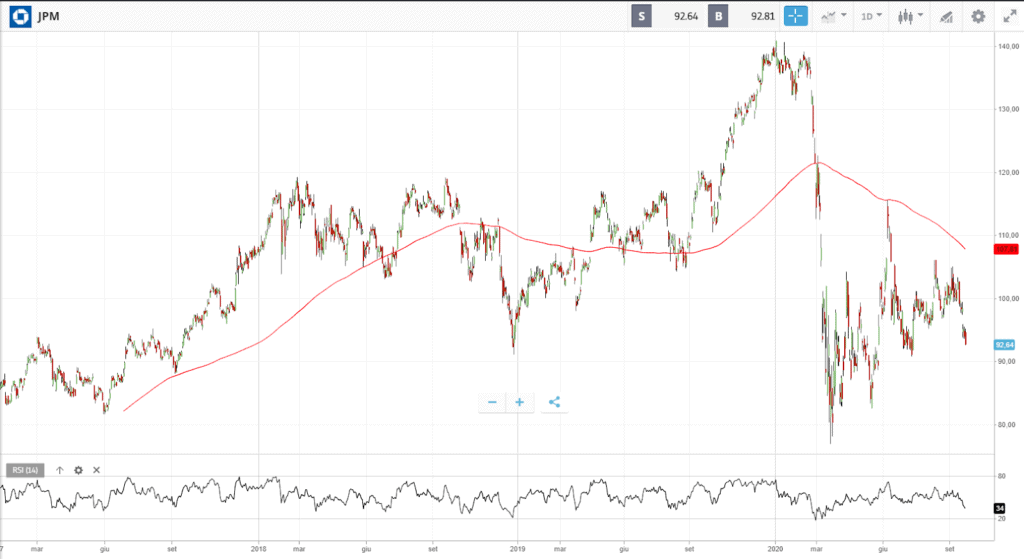

JP Morgan: Nonostante il momento, una delle migliori tra le US banks

Il settore finanziario, soprattutto in Europa, ha vissuto un anno complesso, con il taglio dei dividendi imposto dalle autorità di supervisione, il rischio di un aumento dei crediti in sofferenza ed il taglio dei tassi d’interesse da parte delle banche centrali. Il combinato di questi fattori ha contribuito a mettere sotto pressione il comparto che, tuttavia, ha la suo interno alcuni top player che negli anni hanno restituito grandi soddisfazioni agli investitori.

JPMorgan è stata una delle prime banche commerciali negli Stati Uniti ed è stata fondata nella sua prima forma nel 1799. Le fusioni negli anni hanno permesso alla società di diventare un leader globale nel settore, con una capitalizzazione di mercato di quasi $300 miliardi e ricavi pari a quasi $116 miliardi.

JPMorgan ha pubblicato i risultati aziendali il 14 luglio scorso. Il fatturato della società è cresciuto del 15% a $33 miliardi, battendo facilmente le stime degli analisti per ben $2,8 miliardi. Si tratta del fatturato trimestrale più alto di sempre per JPMorgan, con un utile per azione di $1,08 rispetto ad un utile per azione di $2,82 nel secondo trimestre del 2019 e di $0,13 al di sotto del livello di consenso degli analisti.

Il margine d’interesse è sceso del 4% a $14 miliardi, ma è stato in linea con le stime, mentre i volumi sulle carte di credito hanno mostrato ulteriore debolezza. Detto questo, quasi ogni aspetto dell’attività dell’azienda ha registrato numeri importanti, dal Corporate and Investment Banking, salito del 66% rispetto all’anno precedente, al Markets & Securities Services, cresciuto del 77%. Nel complesso, l’elevata attività dei clienti ha portato ad una crescita del 38% nell’attività legata ai mercati azionari.

Fonte: Q2 Investors presentation

Il risultato finale nel trimestre è stato inoltre legato a $9 miliardi di accantonamento per perdite su crediti e, come anticipato, anche i tassi di interesse più bassi hanno avuto un impatto negativo sul reddito della banca, sebbene JPMorgan abbia uno dei bilanci più solidi del comparto bancario.

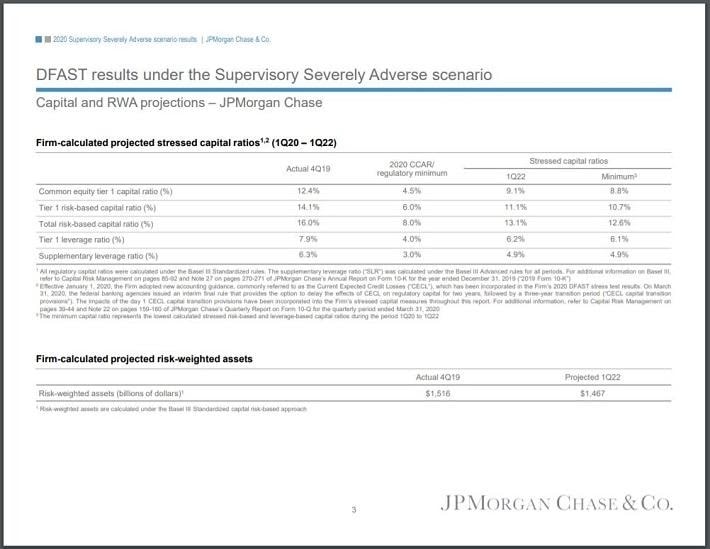

Come osserviamo, JPMorgan gode di coefficienti patrimoniali largamente superiori al minimo regolamentare in tutte le aree degli stress test più recenti e gode di economie di scala e vantaggi competitivi difficilmente eguagliabili da molti competitors.

JPMorgan ha tagliato il suo dividendo durante l’ultima crisi finanziaria, ma lo ha aumentato negli ultimi nove anni. La maggior parte delle banche non ha raccolto dividendi dopo l’ultimo stress test, ma con un payout ratio del 60% ed un dividend yield del 3.6%, la banca molto probabilmente potrà tornare ad erogare dividendi nel prossimo anno, ritornando sul sentiero della redditività per gli azionisti.

Edoardo Fusco Femiano,

Market Analyst

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea